一、选债基础:

1.标准说明:

市场在变,规则在变,参与的人在变,所以标准都是在变动的,而不是绝对的,过去适用的方式方法,现在不一定适用;现在适用的方式方法,未来不一定适用,所以需要投资者跟随市场变化而变化。

2.手工剔除说明:

对于公司有较大风险的初选标的,进行手工剔除,如ST转债、正股超高资产负债率(超过75%)、超高质押率(超过60%)、有黑历史的公司。

二、选债条件:

1.价格区间:

价格在115-150元之间,要求115元以上,是为了确保把僵尸债、非活跃性债剔除在外,一般上来说,低于115元的转债,债性强股性弱,不适合进攻,故选择115元以上;要求150元以下,主要是因为超高价债风险太大,没有必要观察,为了把有限的精力重点放在重点关注对象上,所以把150元以下列为观察标的,一旦回落到适合位置,可买入。

2.溢价率:

对于溢价率,要求在60%以下,这个主要是为了追求债股联动,过高的溢价率,很难带动转债的大涨,不管是比例上还是概率都比较困难,所以把溢价率超过60%的剔除。

3.转债波动率:

要求波动率高于35%,在一定的情况下,波动率越高,差价越高,当然,这个波动可能是向下波动和向上波动,我个人更喜欢来回波动,而不是单向波动,只有来回波动,才可能有差价可赚,我投资转债的目的就是为了赚取差价,其他都是次要的。

4.正股波动率:

要求波动率高于35%,在一定的情况下,波动率越高,正股涨跌越大,当然,这个波动可能是向下波动和向上波动,我个人更喜欢来回波动,而不是单向波动,当然,正股波动率高并不一定代表转债的波动率就高,但在同等条件下,正股波动率越大,转债的波动性就会越好,也就更容易赚取差价,对于转债和正股的波动率,我优先选择转债波动率,再考虑正股波动率,因为有部分债的波动很可能具有独立性,比如超小盘债,不跟随正股涨停,有自己的独立行情,案例如东时转债。

5.剩余年限:

为了确保不是临期债,所以需要把剩余年限不足一年的剔除,不是说临期债不可能大涨,而是大涨可能性较小,因为这个时候的期权值会随着时间的缩短而下降,对于公司来说是一道催命符,对于投资者来说,那就是没有太多的时间和机会,尤其在当下,临期债价格都不算太低,性价比不高。

为了确保不是次新债,最好把剩余年限小于5.4年,这样能剔除因为禁售的影响(本次未剔除)。

6.到期税前收益:

为了控制回撤和防止后面转债没有波动到期损失巨大,所以把到期税前收益率设置为大于-4%,且这个只是观察池,真正入仓的时候,原则需要把这个收益率控制在-2%以内,这是为了控制转债从活跃债变成僵尸债之后造成的损失空间,并非跟市场观点一样,确保持有到期不亏,我个人从不看三条安全线,因为我们投资转债不是为了持有到期,也不是为了防守,核心在于赚取差价,而差价来源于波动性,而非所谓的到期收益。

事实上,越是在乎到期税前收益,越可能掉入低价陷阱,市场对风险认识的可能性都体现在价格上,价格越低,代表着某些重大缺陷或者重大风险,只是部分投资者无法看到这种未知的缺陷或风险,很多时候,转债价格能大于到期赎回价,就能最大程度上避免了某些风险和陷进,这也是我选择115元以上的核心(115元是绝大部分债的到期赎回价)。

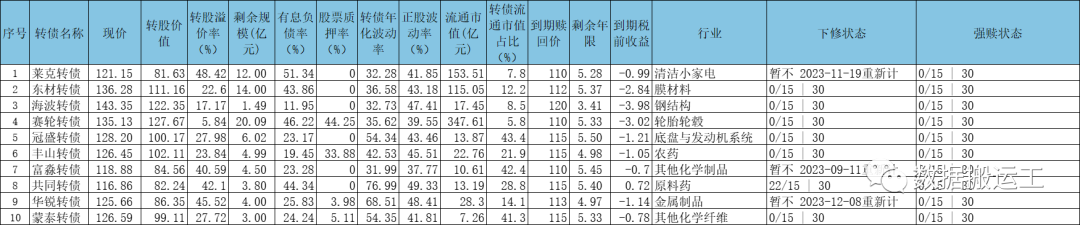

7.初选结果如下表:

三、细选转债:

1.板块问题:

A.锂电:

价格下降,除非业绩大涨,否则公司反转的可能性很小,但有反弹的可能性,尽可能选择溢价率较低和规模较小的转债,故剔除科利、大中、宙邦、天赐。

B.环保:

整体来说,环保炒作少,因为没有概念可炒,没有预期可炒,所以放弃华宏。

C.石油化工:

目前化工类价格下降,这是因为进口的影响,化工类周期高光时刻已过,接下来将是跌跌不休,所以把博汇、盛虹剔除。

D.风电:

目前风电进展不顺利,业绩回落,炒作衰退,所以尽量远离风电,所以把天能、强联、广大剔除。

E.消费电子:

目前电子产品消费低迷,业绩反转遥遥无期,所以把胜蓝剔除。

F.医药器械板块低迷:

目前受集采影响,医药器械板块非常低迷,且之前炒作过高,必然有漫长的回调过程,现在依然处于阴跌趋势,虽然我不善于技术分析,但我认为没有必要与这种大趋势相抗衡,毕竟趋势这东西,不是说变就变的,除非有业绩去验证市场的错杀,否则还会利空频出,利好如石头入泥潭,毫无作用。

2.黑名单:

永东转02,因为转1的问题,市场已经看到了公司一心想的心理,另外煤炭板块也不活跃,所以剔除。

3.重点关注:

A.目前市场炒作人工智能、数字经济,我认为会是今年的主题,别看现在在回调,每次回调,很可能都在积蓄再次冲高的能量,如果下半年有好的机会,出现了性价比较高的数字经济债,我会重点布局。

B.半导体面临着周期底部反转和国产替代的双重预期,所以我非常看好半导体板块,另外人工智能、数字经济,都需要半导体的硬件支持,上半年主要炒作软件,下半年很可能会炒作硬件。

C.机器人概念很可能会反复炒作,而部分汽配债、自动设备债会受到炒作,所以也需要着重布局。

D.光伏有业绩,有预期,很可能部分标的存在错杀,所以对于部分有良好预期的光伏债,在溢价率较低的情况下,可以有一定的布局。

4.细选结果如下表:

5.小结:

因为价格问题,以上标的只是列入观察池,并非现价买入,更非未来一定买入,只有等待适合的时机,这个适合的时机包括适合的价格、适合的溢价率、适合的性价比。

当然,历史不代表未来,但是未来大概率会遵循历史的轨迹,因为人性依然在,韭菜依然在,贪念和欲望依然在。

文章所述的可转债,均为案例使用,不作为投资建议,投资有风险,入场需谨慎,请独立思考。

著作权归作者所有。商业转载请联系作者获得授权,欢迎喜欢的朋友转发分享。

本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

祝投资愉快。$赛轮转债(SH113063)$$莱克转债(SH113659)$$爱迪转债(SH110090)$

本文作者可以追加内容哦 !