一、债市综述

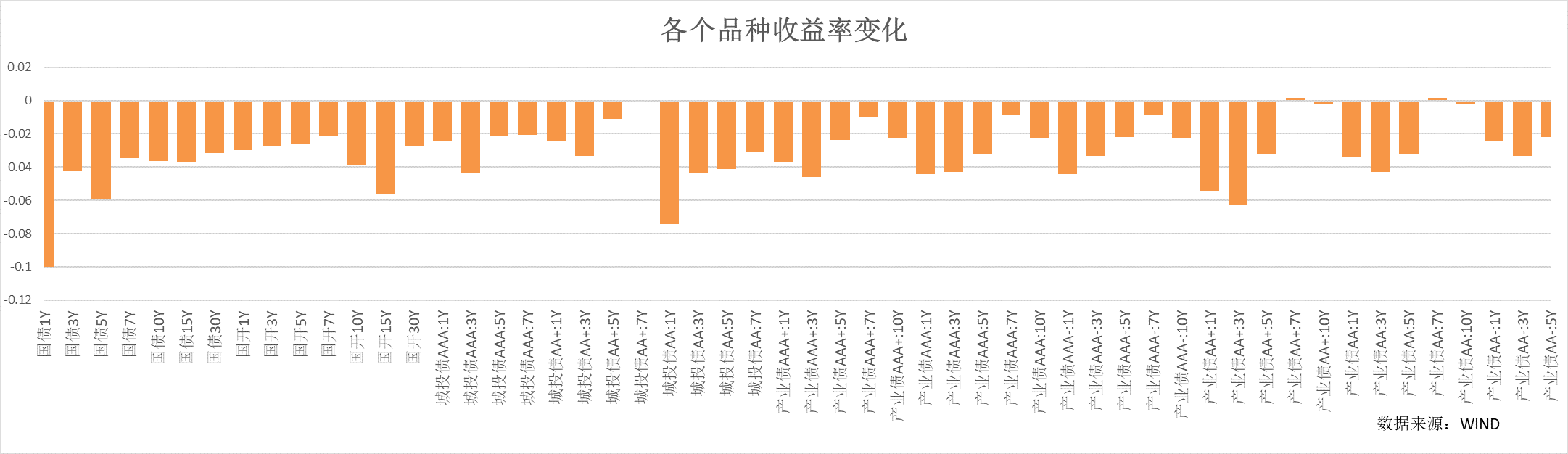

债券无风险收益率上周内震荡下行,税期资金面相对宽松、经济数据偏弱、风险资产走势较弱等因素叠加下,债券市场情绪整体较好,随着资金面偏向宽松后,中长端利率再度回到6月中旬降息后的低点。市场整体表现相对均匀,利率长端价格上涨最多。

货币市场方面,央行公开市场以平衡对冲为主,上周全周净投放840亿。受税期影响,资金价格有所波动,但是整体仍然相对宽松,R001最高上行到1.75%左右,随后回落到1.64%,R007最高上行到2%左右,随后回落到1.88%,均值较前一周分别上行23bp和3bp。周内政府债净融资-279.3亿,一级1Y国股同业存单利率下行3bp至2.28%。

二、影响债市主要因素及事件

资金利率:

上周内央行公开市场净投放840亿,本月MLF仅超额净投放30亿。本周央行逆回购到期1120亿元,政府债净缴款(发行缴款剔除到期)上升到2943.2亿元,关注跨月前央行公开市场投放节奏以及对资金面的影响。

国内经济:

7月17日,统计局公布6月和上半年经济数据:

中国二季度GDP同比增长 6.3%,前值 4.5%;环比 0.8%,前值 2.2%。上半年GDP同比增长5.5%,比一季度加快1.0个百分点。

中国6月社会消费品零售总额同比增长 3.1%,前值 12.7%。1至6月社会消费品零售总额同比增长 8.2%,前值 9.3%。

中国6月规模以上工业增加值同比增长 4.4%,前值 3.5%。1至6月规模以上工业增加值同比 3.8%,前值 3.6%。

6月固定资产投资当月同比增长3.3%,高于前值的2.2%。环比季调增速为0.39%,高于前值的0.27%。其中制造业投资当月同比增长6%,高于前值的5.1%;大口径基建投资同比增长12.3%,高于前值的10.8%;地产投资同比减少10.2%,持平于前值-10.2%。

整体上,工业生产好转相对明显,而消费和投资如果剔除房地产的负向影响后,也出现了一定的企稳向好迹象。

其他:

《中共中央 国务院关于促进民营经济发展壮大的意见》7月19日发布,意见围绕持续优化民营经济发展环境、加大对民营经济政策支持力度、强化民营经济发展法治保障、着力推动民营经济实现高质量发展、促进民营经济人士健康成长、持续营造关心促进民营经济发展壮大社会氛围、加强组织实施等方面提出三十一条意见。

7月21日,国务院总理李强主持召开国务院常务会议,审议通过《关于在超大特大城市积极稳步推进城中村改造的指导意见》。

三、债市展望

上周无风险利率再度下行,税期资金面相对宽松,经济数据低于预期,市场风险偏好再度回落等因素均推动资金再度转向债市,理财规模持续上行,债市需求仍然旺盛,无风险利率再度回落到6月中旬降息后的位置。短期仍然建议以票息策略为主,关注资金能否持续走低并推动利率突破区间下限。

$圆信永丰强化收益A(OTCFUND|002932)$

$圆信永丰丰和A(OTCFUND|008067)$

$圆信永丰丰和C(OTCFUND|008068)$

风险提示:基金有风险,投资需谨慎;过往业绩不等于未来收益,基金业绩表现具有波动风险。

基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩及净值高低并不预示其未来业绩表现,基金管理人管理的不同基金的业绩并不互相保证。本资料不是法律文件,仅供具备相关基金知识的内部工作人员交流使用,请勿作为产品宣传材料向投资者推介。本资料中的信息或所表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议。投资人购买基金时,应详细阅读《基金合同》《招募说明书》及《产品资料概要》等基金法律文件,并选择符合自身风险承受能力的产品进行投资。投资有风险,敬请理性选择。

本文作者可以追加内容哦 !