“肇万资产-产业趋势数据增强5期”已正式登录天天基金,欢迎添加关注~~以下是正文:

3D打印,又称增材制造,是一种以材料逐层堆积为原理的新型工艺。区别于传统的“减材制造技术”,3D打印通过数字化模型离散目标实体模型,再通过材料层层堆叠方法,逐渐累积出一个目标三维实体的技术。3D打印不使用传统复杂的刀具或模具的情况下,使用熔融材料堆叠成具有复杂的传统工艺难以实现的结构,相较于传统切削加工铸造技术,具有节约材料、耗时短、提高设计自由度等优势。

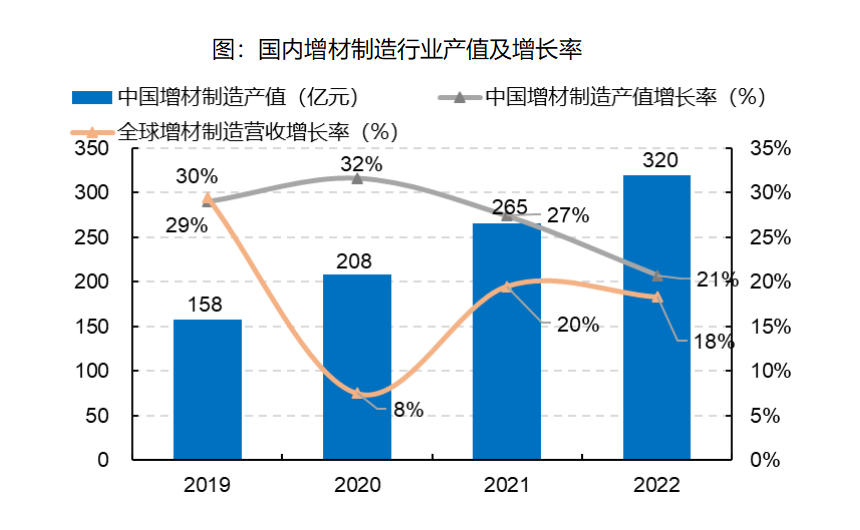

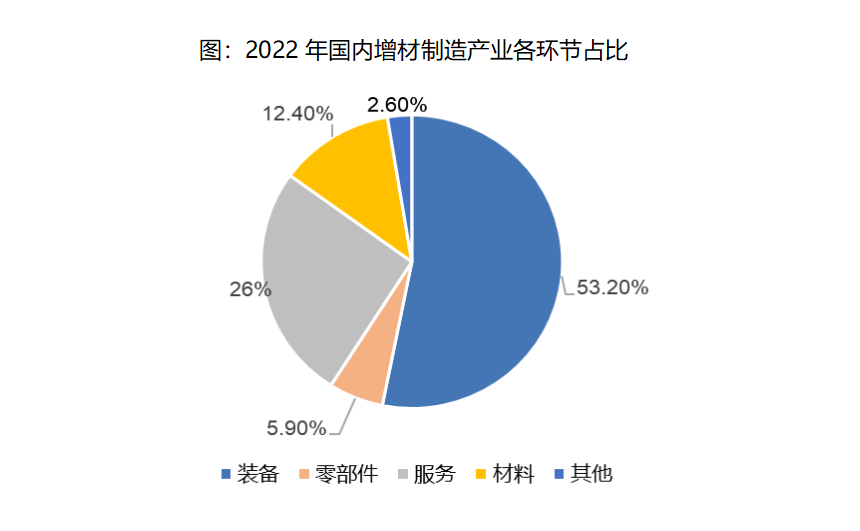

全球3D打印市场空间广阔,2022年3D打印全球市场规模达到180亿美元,预计2025年达到298亿美元,2021-2025年CAGR为18.24%;预计2030年将达到853亿美元,2025-2030年CAGR为23.41%。国内市场尚处于高速发展阶段,2022年国内市场规模为330亿元,2023年将达到410亿元,2027年有望破千亿元。产业链来看,上游金属、非金属等材料,中游制造设备,下游军工、消费、汽车等行业,其中设备环节技术壁垒高、营收空间大。国内3D打印行业中,2022年设备营收占比53.2%,打印服务占26%,打印材料占12.4%。

从打印材料上看,3D打印可分为金属材料打印和非金属材料打印,金属材料主要包括钴基合金、不锈钢、工具钢等,非金属材料主要包括工程塑料、光敏树脂、合成橡胶、陶瓷等。国内3D打印仍以非金属材料为主,2021年非金属材料占比61%,金属材料占比39%。金属增材制造下游应用领域众多,航空航天占比最大,达到16.8%,医疗、汽车占比紧随其后,分别为15.6%和14.6%。

目前全球3D打印机领域新老企业并存,竞争较为激烈。国外Stratasys、3D System等老牌3D打印巨头起步较早,凭借专利优势、技术积累已拥有较高的市场份额和客户认知度。国内第一梯队创想三维、纵维立方主要聚焦消费级赛道,营业收入超过10亿元;二三梯队主要聚焦工业级赛道,第二梯队铂**、先***、华***等营业收入在2-10亿元;第三梯队营业收入在5000万到2亿元。从产值口径来看,国内行业渗透率不到0.1%,设备等厂商具有较大发展空间。

声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

(更多深度分享欢迎关注“肇万资产”)

本文作者可以追加内容哦 !