7月25日A股全线飘红以后,接着两天震荡下跌。然而今天在券商板块的引领下,A股重回强势。

我们知道,券商板块通常被称为“牛市旗手”。那么今天券商板块的强势反攻,无疑反应了市场的情绪和预期的回暖,对于后面资本市场的表现充满期待。

“

为期两个月的震荡调整过后,市场这艘“轻舟”是否已经穿过了重重压制,迎来了反转呢?今天,所长就通过历史数据的盘点,和大家一块回顾A股出现的几次“磨底期”,看看现在市场的底部到底有没有夯实。

回顾过去15年A股市场的跌宕起伏,其中最标志性的几次“磨底期”分别出现在2008年、2012年、2018年和2020年。

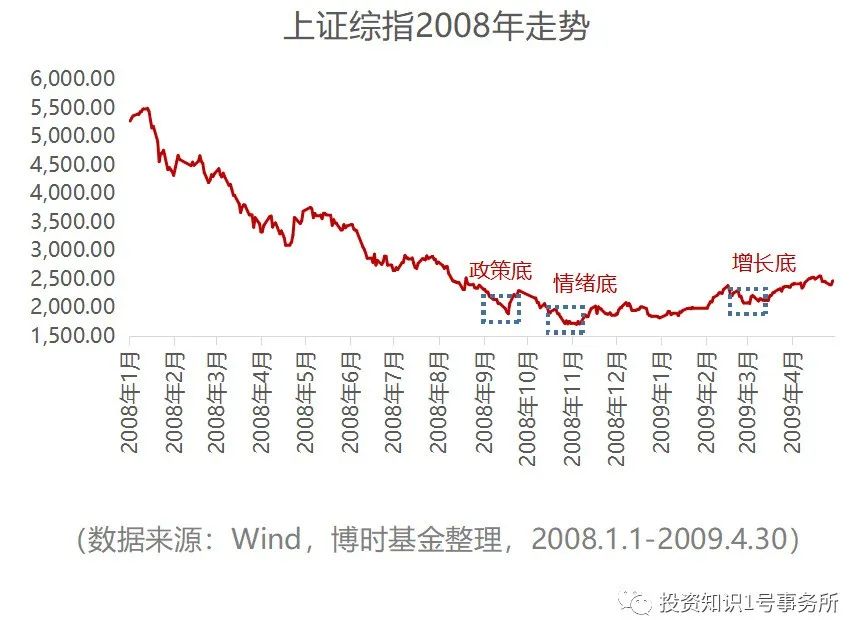

2008年

年初市场一度拉升至5497.90的高点,随后便开始下跌,直至2008年9月央行宣布降息、11月推出经济刺激政策,A股才进入到“政策底”的阶段。

然而“政策底”出现后,市场情绪还需要一定时间来消化。在2008年10月28日,上证综指跌至1771.82点的阶段性底部,市场才真正触达“情绪底”。

但是,A股行情的持续,仍需要有基本面的支撑。所以在“情绪底”出现后,A股仍经历了一段时间的弱势行情,这样的磨底期一直持续到了2009年3月,增长出现拐点后,才开始缓解。

所以如果单从市场最底部来看,从“政策底”出现,到触达阶段性底部的“情绪底”,大约需要近2个月的时间。

而从完整的“三底”路径来看,2008年的弱势磨底期大致经过了从9月到次年3月约7个月的时长。

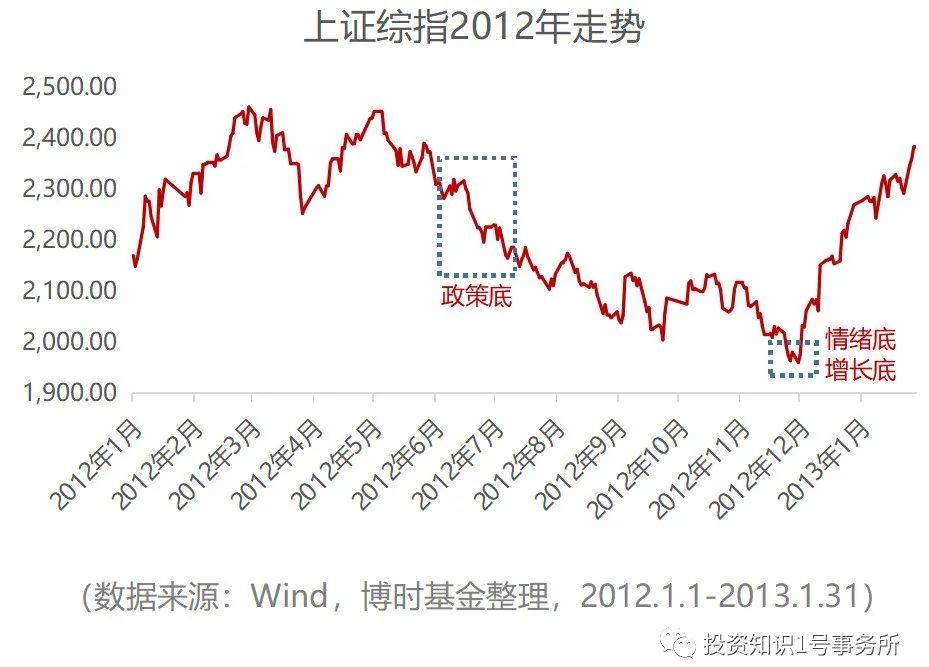

2012年

2012年6月、7月央行接连两次宣布降息,释放出了“政策底”的信号。2012年12月4日,上证综指触达1949.46的阶段性底部,“情绪底”已至,上证综指开始反弹。

而在2012年四季度末,经济见底,基本面迎来拐点,市场在业绩支撑下的上涨行情才更具有可持续性。

所以从“政策底”信号的出现,到触达“情绪底”,迎来基本面拐点“增长底”,大致需要约6个月的时间。

2018年

2018年市场出现持续下跌,10月份金融委会议召开,聚焦解决中小微企业及民企融资难题,“政策底”信号出现。

2019年1月4日上证指数到达2440.91的阶段性底部,由于年初以来A股已经出现大幅调整,估值性价比提升,政策支持下投资者情绪缓和后,市场出现强势反弹。

而所谓“增长底”实则直到2019年末,实体经济企稳后才出现,而此时市场已经出现过一波行情了。

所以从2018年来看,“政策底”信号的出现,到触达“情绪底”,大致需要约3个月的时间。

在这3个月后,在估值充分调整及投资情绪充分释放的前提下,即使暂未出现“增长底”的支撑,A股仍然提前出现了行情。

2020年

在春节前,疫情开始发酵,市场反应剧烈。节后的首个交易日,市场一度跌至2746.61点。随后政策开始兜底,2月起央行陆续宣布降准降息,释放“宽信用”信号,海外也开始了无限量QE的宽松政策,在此刺激下,A股一度拉升回暖至3000点。

然而,疫情对市场投资预期的影响还是很大的,3月A股又再度回调,直至3月23日到达情绪底部2677.59点。随后市场开始交易短期被低估的标的,市场开始回温,二季度国内增长企稳后,“增长底”出现,支撑A股快速拉升反弹。

整个过程发酵十分迅速,市场从感受到政策宽松信号,到触达情绪底部只花了一个月不到的时间。随后即便仍未出现基本面明确向好的信号,A股仍然维持着震荡上行。

从历史上的四次“磨底期”回顾来看

市场在阶段性底部的磨底时间和特征是各有差异的。具体需要多长时间,与市场投资情绪的变化、前期估值调整的幅度都有很大的关系。

例如

在2008年、2012年市场情绪不饱满的情况下,即便是出现了政策宽松的信号,市场也需要花费6-7个月的时间来消化磨底。

而如果是在2020年这样由突发事件所引起的市场下行,悲观预期来得越猛烈,A股跌得越快。而与之相应的,跌出一定性价比后,反弹也会来得更加迅速,整个磨底期只需要1个月。

目前我们处在哪个阶段?

7月政治局会议后,当前市场的“政策底”已经基本夯实,后续一揽子政策的落地值得期待。

而从市场情绪方面,虽然25日沪深两市成交额修复至近9500亿元,但相较于四月份的万亿级成交额仍有待提振,并且持续性还未可知,仍需保持观察。

因此

目前我们还处在“政策底”朝“情绪底”过渡的阶段,底部还没有完全夯实。市场磨底是一个过程,但无论如何,利好信号已经释放,黎明的曙光已经不远。

特别是当估值已调整至一定的低分位时,与其每天解读市场表现,纠结是否有抄到最低点,不如放平心态,把握住相对底部的区间。

风险提示:投资有风险,投资需谨慎。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。本基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。【基金管理人/基金销售机构】提醒您基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由您自行负担。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出任何承诺或保证。

您在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件和风险揭示书,充分认识本基金的风险收益特征和产品特性,认真考虑本基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。

#常温超导被证“理论可行”#

$博时半导体主题混合C(OTCFUND|012651)$

$博时沪深300指数C(OTCFUND|002385)$

$博时恒生医疗保健ETF发起式联接(Q(OTCFUND|014425)$

本文作者可以追加内容哦 !