【上周市场回顾】

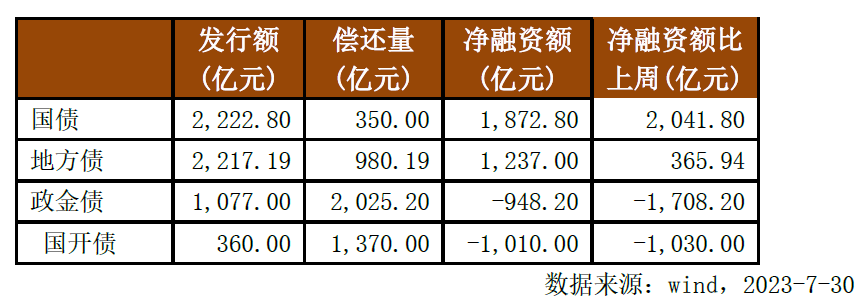

一级市场:国债、国开、政金债、地方债发行量、偿还量、净融资额(与前一周比较)。

二级市场:

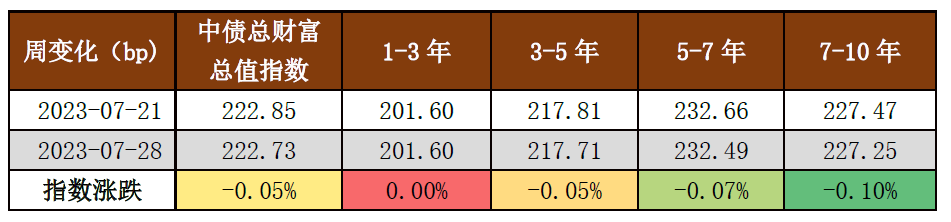

上周各期限收益率均明显抬升。截止至7月28日,1年期国债收益率报在1.8181%,较7月21日大幅上行7.96bp;10年国债收益率报在2.6533%,较7月21日大幅上行4.54bp。中债总财富指数微跌0.05%,其中7-10年指数跌幅稍大,1-3年指数持平于前一周。

【投资策略】

上周债市收益率明显上行,国债上行幅度大于国开债,政治局会议未提及“房住不炒”,住建部提出“认房不认贷”,股市大涨等因素导致债市大幅调整。

从经济基本面上看,7月份制造业PMI读数回升但仍然在荣枯线以下,经济景气度仍然偏弱。从高频数据看,暑期客流、电影等消费数据仍然延续较好的态势。30城商品房销售面积环比亦有所回升,但仍然在历史同期低位,水泥出货略有回升但价格继续下降,钢价有所上行,建筑用钢仍然呈现供需双弱的格局。

从政策面看,政治局会议提出要适应我国房地产市场供求关系发生重大变化的新形势,适时调整优化房地产政策,因城施策用好政策工具箱,更好满足居民刚性和改善性住房需求,住建部提及“认房不用认贷”等政策措施,房地产政策有所放松。从货币政策看,7月份DR007的均值在1.8%附近,在6月份降息之后,有所走低,货币宽松的基调未变。

从债市策略看,上周债市明显调整,尤其是上周二调整幅度大,我们认为跟过高的市场集中度和机构较为一致的预期有关。尽管此次政治局会议通稿没有提房住不炒,房地产政策的调整主要是适应我国房地产市场供求关系发生重大变化的新形势,做适时的优化调整,随着我国城市化进程、人口结构的变化,房地产需求呈下行态势。“认房不认贷”等放松房地产调控的政策措施,市场主要担心是否在一线城市实施,我们倾向于认为居民杠杆已经在高位,继续加杠杆买房推升房价并不符合高质量发展的要求。政治局会议之后,近期一系列稳增长的政策出台,将起到改善市场预期的作用,但政策出台更多是托而不举,防范化解重点领域的风险,债市收益率最终仍会回归到由经济基本面、政策面决定的轨道。短期债市多看少动,密切跟踪高频数据,观察政策的影响。10年期国债调整至2.65%以上,已经高于1年期MLF的利率,仍然是较好的配置机会。

数据来源:本文数据未经特别说明,均源自wind

免责声明:本材料由国金基金编写,未经国金基金事先书面同意,任何机构和个人不得以任何形式更改、传送、复印、复制、刊登、发表或者引用本材料的全部或任何部分。本材料所载的数据、资料及观点仅提供作参考之用,不构成任何投资建议。本材料所载内容的来源及观点的出处皆被国金基金认为可靠,但国金基金对这些信息的准确性及完整性不作保证。因使用本材料而导致的直接或间接损失,国金基金不承担任何责任。

$国金惠安利率债C(OTCFUND|008799)$$国金惠安利率债A(OTCFUND|008798)$

本文作者可以追加内容哦 !