小博说

今年以来,有两条市场主线出现,一条是以AI技术突破,带动TMT行业的投资机会,这也带来了中证1000指数年内的强势表现;另一条是“中特估”概念和“稳增长”政策驱动下,一些股息率较高、估值较低的国有上市公司出现明显涨幅,尤其7月以来核心资产涨幅较高。

对不少投资者而言,选择大小风格一直是思考的焦点。

为什么两种风格会不断切换,什么样的环境适合两种风格表现,现在又是哪种风格相对占优呢?

A股市场始终存在风格轮动

如果我们以沪深300和中证1000分别作为大小盘风格的代表进行对比,从历史表现来看, A股的确存在明显的大小盘风格轮动现象。

以沪深300指数为代表的大盘蓝筹公司,大部分分布在金融、消费、资源等行业,对宏观经济的边际变化更加敏感,通常体现出更强的“顺周期”属性。

当经济快速发展,居民收入增加,或者宏观总量政策刺激的背景下,经济周期向上,总需求扩张。大盘蓝筹公司或将最先受益,此时盈利弹性或将强过中小企业。比如在经济周期触底向上的2019年,大盘蓝筹股显著强势。

而当宏观流动性宽裕,信贷资源将更好地外溢至中小企业,融资成本也将下降。在这样的环境下,中小企业扩产动力增强,同时资金成本的下降,也将带来更大的业绩改善空间。比如在流动性较为宽裕的2015年、2022年,此时中小盘公司都显著走强。

目前来看,大盘风格已经经历了2017年至2020年长达4年的强势期,而近两年小盘风格开始相对占优,市场偏好出现了一定的“市值下沉”。

小市值风格为何持续占优?

这两年,造成市场偏好出现“市值下沉”现象的原因是什么呢?

首先是配置需求。在小市值领域,知名度最高的指数曾经是中证500,2007年中证指数公司发布了中证500指数,当时上市公司数量不到1400家,沪深300指数加上中证500指数,大体可以囊括整个A股的精华了。

但近几年伴随注册制改革的不断推进,A股上市企业越来越多,目前数量已经超过5000家,这时候中证500指数显然已经不足以代表A股小盘股的表现,于是大家开始将目光转向市值更小的中证1000或国证2000指数。

其次,小市值公司的估值相对较低。经过2019-2021年初的核心资产行情后,大盘股整体估值水平相对小盘股更高,投资难度也有所提升,小盘成长股估值仍处于历史偏低水平,投资性价比较高。

最后,政策扶持。2021年以来,“专精特新”一词开始密集出现在政府公开文件和讲话中,市场关注度不断提升。在此背景下,财政、货币和产业等方面的政策进一步协调配合,支持“专精特新”,引导产业和经济的转型升级。随着政策红利的释放,汇聚“专精特新”的中小市值企业也有望迎来长期投资机会。

如果看好小盘风格,接下来怎么布局?

今年投资者面对小盘风格明显走强的环境,叠加TMT板块的崛起,如果希望自己的组合能够更好地跟上市场,增配小盘风格可能是一个不错的选项。

在目前市场上已有的小盘指数中,中证1000指数算得上纯正经典的小盘指数,选取中证800指数样本以外的规模偏小且流动性好的1000只证券作为指数样本,成分股大多来自于科技属性强、成长性高的行业。

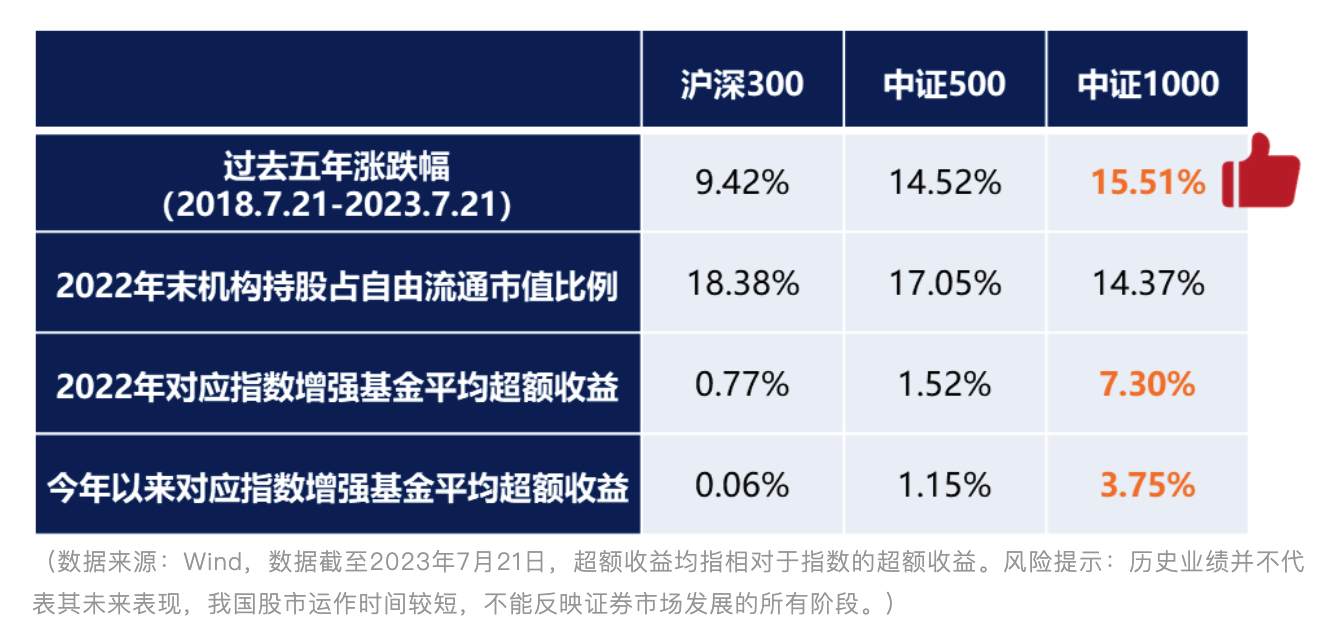

2020年以来,专业机构持续关注中小市值股票,根据上一轮周期判断,目前市值下沉的行情大概率仍处于中期阶段。而由于机构持股比例相对更低,中小市值股票超额收益更加丰富,2022年和今年以来中证1000指增基金的超额收益显著高于沪深300和中证500。

值得注意的是,截至2023年7月21日,中证1000指数当前估值处于最近十年的相对低位(分位数13.08%,加权平均法计算),也具备较好的布局时机。(数据来源:Wind,数据截至2023年7月21日。风险提示:历史业绩并不代表其未来表现,我国股市运作时间较短,不能反映证券市场发展的所有阶段。)

不过,指数有了,如何在中证1000这个小盘股“富矿”中掘金呢?

不妨关注一下风格明确的指数增强基金,博道“指数+家族”新成员博道中证1000指数增强(017644)正在发行中。

面对中证1000指数中数量众多的成分股,借助量化模型分散投资,能够更好发挥“量化雷达”的功能——捕捉更多小市值公司及产业主题的投资机会。同时历经私募和公募10年实战淬炼的博道量化团队,也将力求为投资者实现可持续的超额收益。

“市值下沉”行情未来有望持续,无论是后续看好小盘风格,或者希望组合能更加均衡的投资者,都可以考虑配置起来哦。

$博道中证500增强C(OTCFUND|006594)$

$博道沪深300指数增强C(OTCFUND|007045)$

$博道远航混合C(OTCFUND|007127)$

#官媒高呼“活跃资本市场”#

本文作者可以追加内容哦 !