中国产经观察消息:8月7日,华虹半导体有限公司(简称:华虹公司,股票代码为:688347)正式在科创板挂牌上市。本次华虹公开发行股票数量约为4.08亿股,发行后公司总股本约为17.16亿股,预计募集资金总额为212.03亿元,较原计划的180亿募资,超额募资32.03亿元。

专注于成熟制程领域的特色工艺,供应商集中率较高

1996年,华虹集团和日本电气株式会社(NEC)联合发起成立了上海华虹,并引进国内第一条8英寸半导体生产线。走过20余年,目前华虹公司已经成为了中国大陆第二大晶圆代工厂,和中芯国际并称“中国半导体双雄”。目前,华虹公司拥有三座8英寸晶圆厂和一座12英寸晶圆厂。截至2022年末,上述生产基地的产能合计达到32.4万片/月(约当8英寸),总产能位居中国大陆第二位,仅次于中芯国际。

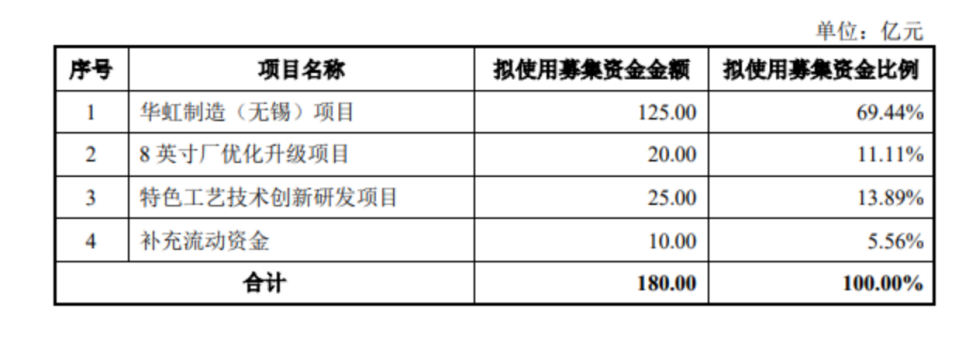

华虹此次上市募集到的资金,主要投入华虹制造(无锡)项目、8英寸厂优化升级项目和特色工艺技术创新研发项目。

通过招股书显示,供应商集中度较高。报告期内,公司向前五大原材料供应商采购额占原材料采购总额比例分别为49.84%、45.08%、38.50%和36.75%。相对集中的业务会使公司存在潜在风险,一旦大客户的代工业务转移,对公司的业绩以及行业地位都会产生较大影响。

半导体从业者认为,华虹公司供应商集中度较高,可能会带来以下问题:供应链风险:如果公司的几个主要供应商出现生产问题、质量问题或者供货不及时等问题,可能会对公司的生产和销售产生严重影响。议价能力受限:如果公司的供应商数量较少,供应商的议价能力可能会增强,导致公司的采购成本上升,影响公司的盈利能力。技术依赖性:如果公司的供应商提供的关键技术组件出现问题,可能会对公司的产品研发和生产产生严重影响,甚至可能会导致公司无法正常运营。缺乏多样性:如果公司的供应商数量较少,可能会缺乏多样性,使得公司在面对市场需求变化和技术创新时缺乏灵活性。

工艺节点技术差距成主要挑战

目前华虹半导体业务仍面临重要挑战,其中比较明显的就是工艺节点技术差距问题。

一是技术创新能力不足:如果公司的工艺节点技术水平与国际领先企业存在较大差距,可能会导致公司在技术创新方面能力不足,难以推出符合市场需求的新产品。二是客户流失:如果公司的工艺节点技术水平与主要客户的期望存在较大差距,可能会导致客户流失,影响公司的销售和市场份额。

三是生产效率低:如果公司的工艺节点技术水平与行业领先企业存在较大差距,可能会导致生产效率低下,生产成本较高,影响公司的盈利能力。

总的来说,华虹公司上市后想要撑起千亿市值很不容易,上市后900亿市值还算稳定,基于全球半导体代工行业产能无法满足新兴应用市场需求不断增长的背景,未来可以期待。前提是要持续巩固和不断提升全球领先的特色工艺晶圆代工企业的市场地位。(文:梁潇)

编辑:王宇

本文作者可以追加内容哦 !