不知不觉中2023年已经过去一半,而这半年来的投资难度丝毫不亚于2022年:

一方面,权益市场的极度分化导致市场投资难度提升,就好比今年以来如果没有配置TMT或者“中特估”的话基本很难赚钱,而市场的震荡也使得投资体验欠佳,在起伏波动中收益难以实现落袋为安。

另一方面,随着资管新规的逐渐深化,刚性兑付被打破,理财产品躺赚的时代早已一去不复返。无独有偶,货币基金的收益也肉眼可见得呈下行趋势,当前货币市场基金的7日年化收益率平均仅在2%左右(数据来源于Wind,货币市场基金7日年化收益率取2020年成立的且当前仍存续的规模10亿以上的所有货币市场基金的7日年化收益/万份收益的算术平均,统计区间为2020年1月1日至2023年5月31日)。

也因此投资者的理财投资需求也出现了重大转变,很多人都希望在本金安全的基础上,去实现财富的保值和增值。

正是在这样的背景之下,纯债基金这个平常不起眼的品类再度进入大家的投资视野。

那么今天,我们就来介绍一只标准的纯债型产品——国投瑞银恒安30天持有期债券基金(A类018149,C类018150)。

鉴于这是一只新发产品,并没有历史数据可以借鉴和参考,因此我们将从产品的一些亮点出发来阐述其可取之处,大家也可以从中学习一下如何判断一只新发纯债型产品是否值得购买。

亮点一之产品特色:力争稳健收益的纯债基金,30天持有设置兼顾持有稳健性和灵活性

如前所述,国投瑞银恒安30天持有是一只标准的纯债型基金,业绩比较基准为“中债综合指数收益率×90%+银行活期存款利率(税后)×10%”,其投资目标则是在严格控制风险的基础上,通过积极主动的投资管理,力争实现超越这个业绩比较基准的投资业绩。

从投资范围的来看,基金合同规定这只产品不参与股票、可转债、可交换债等权益类资产的投资,可以投资的金融工具包含债券、资产支持证券、债券回购、银行存款、同业存单、货币市场工具等偏固收类的资产,并且投资于债券资产的比例则不低于基金资产的80%。

具体到信用债的投资上,基金合同规定这只产品主动投资信用债的信用评级应在AA+级及以上。其中主动投资于AA+级债券的比例合计不超过信用债资产的50%,主动投资于AAA级债券的比例合计不低于信用债资产的50%。

总的来说,这是一只力争为投资者创造波动更小、收益更稳健的纯债型基金。

另外,这只产品30天持有期的设置也颇具特色:

一方面,就产品端而言,产品会因为有一定的持有时长限制而相对稳定,有利于基金本身的运作;而另一方面,就客户端而言,在持有满30天之后赎回可以免收赎回费用,客观上具有一定的费率优势;同时30天的持有期设置也不失灵活性,较为适合中短期的闲钱投资。

亮点二之拟任基金经理:17年证券从业经验,10年公募管理经验,业绩优异的“实力派”固收老将掌舵

作为一只主动管理的债券型基金,基金经理的作用不言而喻,所以我们来看下国投瑞银恒安的拟任基金经理李达夫。

从工作履历上来看,李达夫,中山大学数量经济学硕士,CFA,FRM。曾任职于东莞农商银行资金营运中心担任交易员、研究员,曾任职于大成基金担任货币市场基金、中短债基金以及中长债基金的基金经理。2016年10月加入国投瑞银基金,2017年5月开始担任基金经理,具有17年的证券从业经验以及10年的公募基金管理经验。(数据来源于基金定期报告,数据截至2023.6.30。)

李达夫现任国投瑞银固定收益部总经理,以及国投瑞银钱多宝、添利宝、新活力定期开放混合、恒泽中短债、双债增利、景气行业证券投资基金的基金经理,产品类型覆盖货币基金、中短债基金、混合债券型基金、偏债混合基金等。截至2023年6月30日,在管基金资产总规模为1246.38亿元(管理规模数据来源于基金定期报告,数据截至2023.6.30)。

历经多轮牛熊的李达夫一方面在固收投资领域的经验很丰富,另一方面因为不同类型的固收产品对基金经理的能力有不同的要求,因此其管理多类固收产品的经历和经验又体现出其在固收投资领域的多面性。

从投资理念和投资方法上来看,李达夫始终围绕“经济基本面决定利率中枢”的债券投资理念,通过对宏观和微观基本面的定性和定量分析,发掘投资品种的内在价值,以基本面决定趋势,以政策面决定时机,以资金面和估值面决定组合配置和品种选择方式。以研究指导投资,注重经济周期、券种估值、投资者行为和技术因素的研究和分析。通过多元化投资策略,控制投资风险,致力于追求长期持续性的稳健投资业绩。

对基金经理有了基本的认知之后,我们再来看下他管理基金的业绩情况。

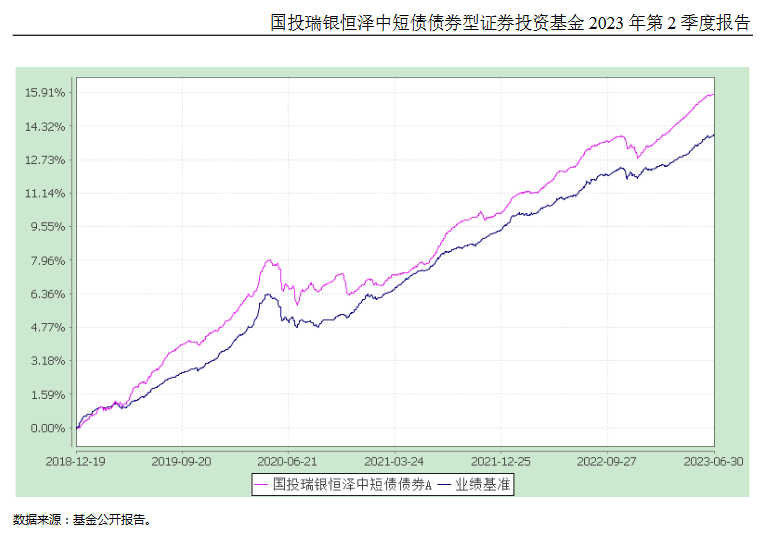

这里我以他管理的典型中短债产品——国投瑞银恒泽中短债(005725)为例加以说明。

这只基金成立于2018年12月19日,李达夫自基金成立开始独立管理这只产品,至今已经超过4年。截至2023年5月31日,国投瑞银恒泽中短债A成立以来的回报为15.15%,对比业绩比较基准13.63%。

如果对比指数基准以及同类产品来看,国投瑞银恒泽中短债多个阶段的业绩都表现优秀,业绩排名居于同类产品的前列。

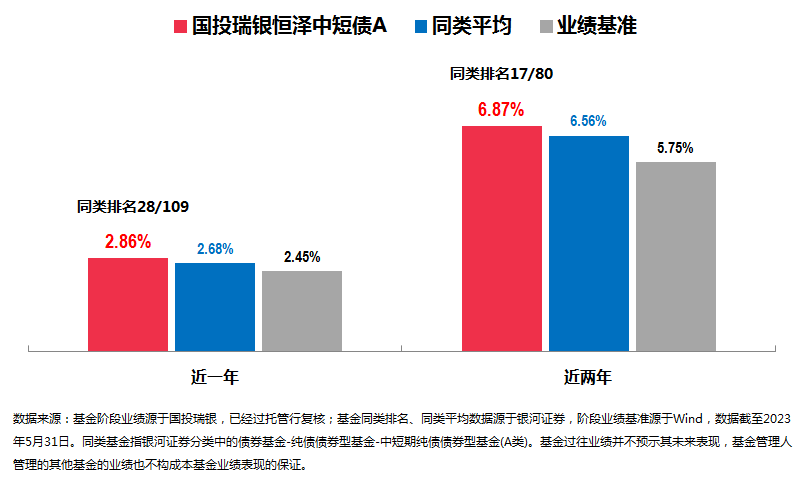

具体而言,截至2023年5月31日,国投瑞银恒泽中短债近1年和近2年业绩排名均居于同类前1/4,优于同类平均以及业绩比较基准。

出色的业绩往往来自于独到的投资之道,接下去我们简单来看下这只产品的具体运作情况,以此探究李达夫是如何做固收投资的。

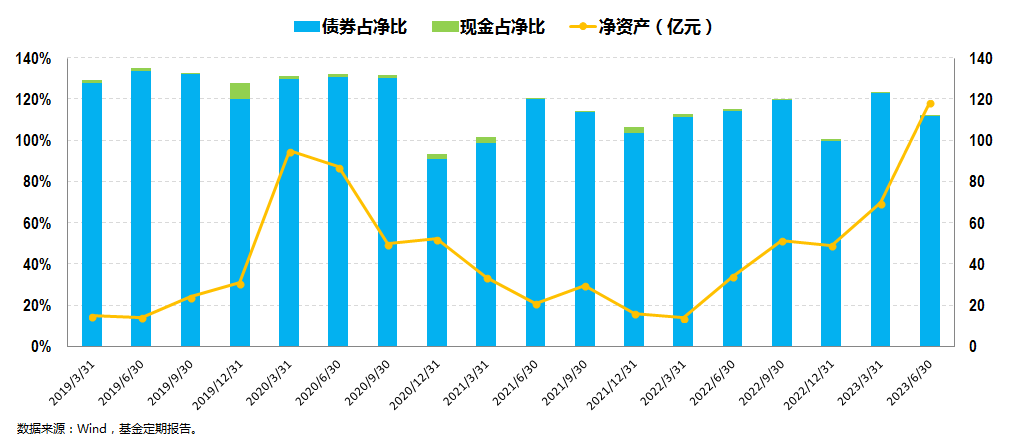

上图展示的是国投瑞银恒泽中短债的大类资产配置情况。

国投瑞银恒泽中短债是一只中短期纯债型基金,基金合同规定其投资于债券资产的比例不低于基金资产的80%,其中投资于中短期债券(指剩余期限不超过三年的债券资产)的比例不低于非现金基金资产的80%,不参与股票、可转债、可交换债等偏权益类品种的投资。

在实际的运作中,组合不投资股票,只投资债券,并且组合的债券仓位平均保持在120%左右。最新一期的2023年二季报显示,其债券占基金资产净值的比例为111.77%。

对于纯债基金而言,杠杆的合理使用是获取超额收益的一个重要手段,而这也正是李达夫所擅长的。

举个例子来说,2022年四季度,债券市场出现了较大波动,随着短端利率的逐步上行,债券市场出现了由赎回压力引发的调整,整个11月和12月的抛售压力都很大,很多固收产品的净值波动都很大。

而组合在四季度降低了久期和杠杆,较好的度过了这次流动性冲击,为后续组合较为快速地回复净值打下了良好的基础。

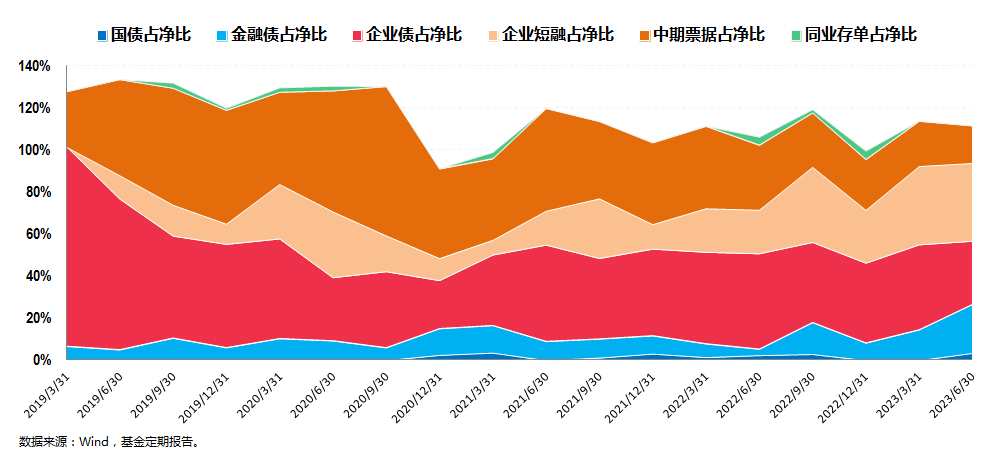

不仅如此,组合对各券种的调配可谓得心应手,较为擅长运用久期策略、杠杆策略、类别选择策略和个券选择策略等主动管理获得超额收益,这一点从组合的券种配置上就可见一斑。

正是因为业绩优秀且稳定,李达夫管理的产品颇受机构投资者的青睐:

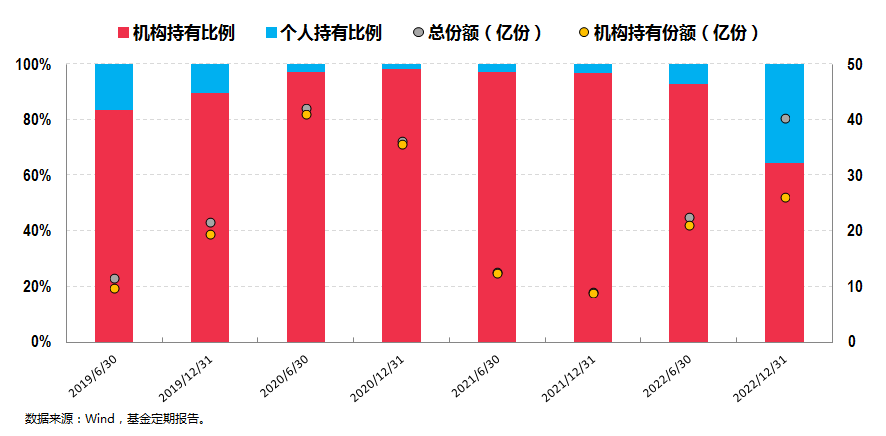

上图列举了国投瑞银恒泽中短债A的投资人结构图。

这个图估计都不用我多做解释,产品自成立以来的机构持有比例都较高,历史数据显示机构平均持有比例高达90%。

2022年年报数据显示,机构持有比例为64.53%,虽然相对比例上似乎有所下降,但因为基金这一报告期的总份额相较于上一报告期几乎翻倍,所以机构实际持有的绝对份额反而还有所增加,由此足见机构投资者对其产品的认可。

亮点三之公司固收团队实力:老牌公募实力护航,独立信用研究体系提供强力支持

我们之前介绍过不少国投瑞银基金旗下的优秀权益投资基金经理,事实上国投瑞银基金在固收投资上的实力同样不俗。

从投资团队上来看,截至2023年6月30日,国投瑞银固收投资团队总共16人,基金经理团队平均从业13年,研究员平均从业7年。团队整体包括固定收益投资、研究和交易三个团队,成立了货币、债券和配置三个投资策略组,研究涵盖宏观/利率、信用、转债和数量等多个方面。

从固收产品线来看,国投瑞银固定收益投资团队目前全线布局“固收+”基金、纯债基金、货币基金等产品类型,为投资者的资产配置提供多样化投资工具。

从固收产品的业绩硬实力来看,旗下固收投资业绩在多个阶段内表现优秀:

根据海通证券的数据,截至2023年6月30日,公司旗下管理的固收类基金近十年同类排名为4/58,居于前1/4。

不仅如此,为了实现更客观的风险分析、提供更具专业性和技术性的研究支持以及加强信用监控功能,并最终达到提升固定收益整体绩效的目标,国投瑞银基金设立了专门的信用研究部,主要负责信用风险控制及配置策略研究,提供全方位的固收配置策略。

而对于投资者来说,单独成立的信用研究部可以有效地防范和控制债券投资的信用风险,因此可以更为客观地把控好固收投资的底线,这对于以风险管理为主的固收投资而言极为重要。

讲到这里,关于国投瑞银恒安这只产品的可取之处就阐述得差不多了。

文章的最后,我们再简单探讨一个问题,即:这类力求稳健收益的纯债基金到底适合什么样的投资者?

我认为总的来说大致可以分为如下几类投资者,大家可以对号入座做个参考:

第一类是追求资产稳健增长的投资者。这类投资者一般不追求大幅的预期收益,只是希望长期相对于货币基金有一定的优势,同时也能接受比货币基金略大一点的波动。

第二类是用作闲钱配置但又追求一定灵活性的投资者。这类投资者一般是有一笔中短期的闲钱可用于投资,但又不确定用钱时间,相当于对投资的灵活性和中短期收益都有一定的要求。

第三类是不投股市且厌恶风险的中低风险偏好者。这类投资者较为抗拒股市的大幅波动,但又想着参与市场,只愿意接受较低波动。

第四类则是有多元资产配置需求的投资者。这类需求我讲的比较多,本质上是寻求资产多元化配置以降低整体组合风险,因此在组合中会配置一些中低风险的固收资产。

$国投瑞银恒泽中短债A(OTCFUND|005725)$

$国投瑞银恒泽中短债C(OTCFUND|006553)$

$国投瑞银恒安30天持有期债券A(OTCFUND|018149)$

本文作者可以追加内容哦 !