【行情解盘——大盘宽幅震荡,成交持续低迷】

A股三大指数今日宽幅震荡,最终收盘沪指跌0.34%,深证成指跌0.50%,创业板指跌1.02%。市场成交额持续低迷,今日仅有7419亿元,北向资金净卖出46.63亿元。行业板块涨跌互现,数据确权概念股大涨,游戏、互联网服务、软件开发、医药商业、旅游酒店板块涨幅居前,房地产服务、汽车整车、房地产开发、电池板块跌幅居前。

【热点速递——中字头午后发力,数据要素全天大放异彩】

数据要素板块全天大放异彩。今年以来数字经济地位被提升到空前高度,而除去贵州外,沪、深、广等多地发布数据要素交易等相关扶持政策,可见数据要素为核心的数字经济已经被普遍视为未来新的产业增长点,而各地的数据交易所无疑就是数字经济从虚落实的最好载体和转化平台,因此一些参股地方数据交易所的上市公司再度获得市场重视。

中字头、一带一路板块午后发力。消息面上,我国今年将举办第三届“一带一路”国际合作高峰论坛。此外,由香港特别行政区政府主办的第八届“一带一路高峰论坛”(论坛),将于今年9月13日至14日在香港会议展览中心举行。今年是共建‘一带一路’倡议提出10周年。考虑到社融回升承压,稳增长或进一步加码,基建或将受益,包括专项债加速发行以及后续可期的政策性金融工具等。稳增长+一带一路+国企改革共振下,低估值优质央企有望取得相对收益。

医药、医疗板块活跃依旧。近日,医疗反腐风暴下,药品的销售环节所滋生的腐败正无所遁形,新的生态待形成。与前期医药板块主跌的创新药方向不同的是,近期领涨的SPD、减肥药等医药板块细分一方面存在部分消息面刺激因素外,原料药以及次新医药医疗类个股中机构资金此前参与比例较低,部分活跃资金一方面有避险需求外也有筹码博弈的意图,因此后续医药板块演绎更多仍需要关注行业内消息面的催化。

【热点解读——是否可以乐观一点?】

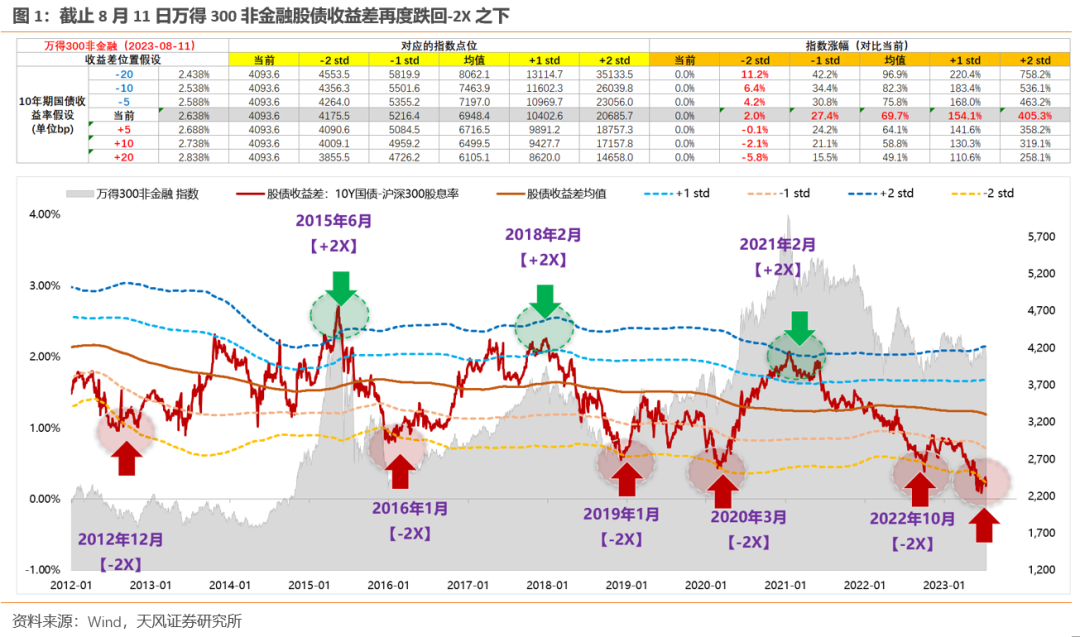

6月上旬开始,沪深300(除金融)的股债收益差触及到-2x标准差附近,紧接着6月沪深300以及港股同时企稳;7月末会议之后,市场情绪出现了一个小高潮。过去一周市场又集中定价了一些负面因素(碧桂园亏损和债务问题、信托产品逾期、拜登签署“对华投资限制”等),上证指数再度跌破3200点,抹去了724政治局会议以来的大部分涨幅,市场情绪再度转冷。截止8月11日,股债收益差重新跌回-2X下方。但是,低谷之时,不妨寻找一丝光芒:

需求不足的担忧可能正在缓解。 5月以来市场深度交易了弱现实,无论是投资、消费、出口,还是通胀数据,都在反映需求不足的问题。而从PMI分项来看,7月反映内需的新订单分项已经有了些许回升。此外企业的生产意愿有所回暖,生产分项连续两个月处于荣枯线上方,原材料库存分项7月也触底回升。

7月出口数据继续走弱,但结构上也有一些好的迹象。 从整体基数来看,去年5-7月是高点,8月之后基数开始走低。今年出口端表现最差的是对美出口,表现相对较好的是对东盟出口。但从单月数据来看,7月对美国当月同比为-23.1%,下跌趋势有所放缓。商品结构方面, 今年出口支撑主要来自汽车等运输设备,而占比超42%的机电、音响设备今年出口仍是负增长(7月分项数据未出)。但高新技术产品7月单月出口数据开始回升。

风险提示:观点仅供参考,不构成投资建议。市场有风险,投资需谨慎。定投非储蓄的等效替代方式,不能规避基金投资固有风险。基金过往业绩不代表未来表现,购买前请仔细阅读《基金合同》和《招募说明书》。我国基金运作时间较短,不能反映证券市场发展的所有阶段。

$天弘恒生沪深港创新药精选50ETF发(OTCFUND|014564)$$天弘国证生物医药ETF发起式联接C(OTCFUND|011041)$$天弘中证红利低波动100C(OTCFUND|008115)$

本文作者可以追加内容哦 !