$可转债ETF(SH511380)$$中证转债(SH000832)$$创业板指(SZ399006)$

中证转债指数在创下新高后情绪迅速转弱,从原因来看主要是权益市场特别是权重转债对应的正股拖累导致。我们更加关注的是近期转债市场赚钱难度明显提升,在度过了二季度末一段相对舒适的时光后转债投资重新迎来困难模式。当前市场环境有一些类似今年二月至三月时间段,在累积了一定浮盈后正股下跌导致市场表现不佳。

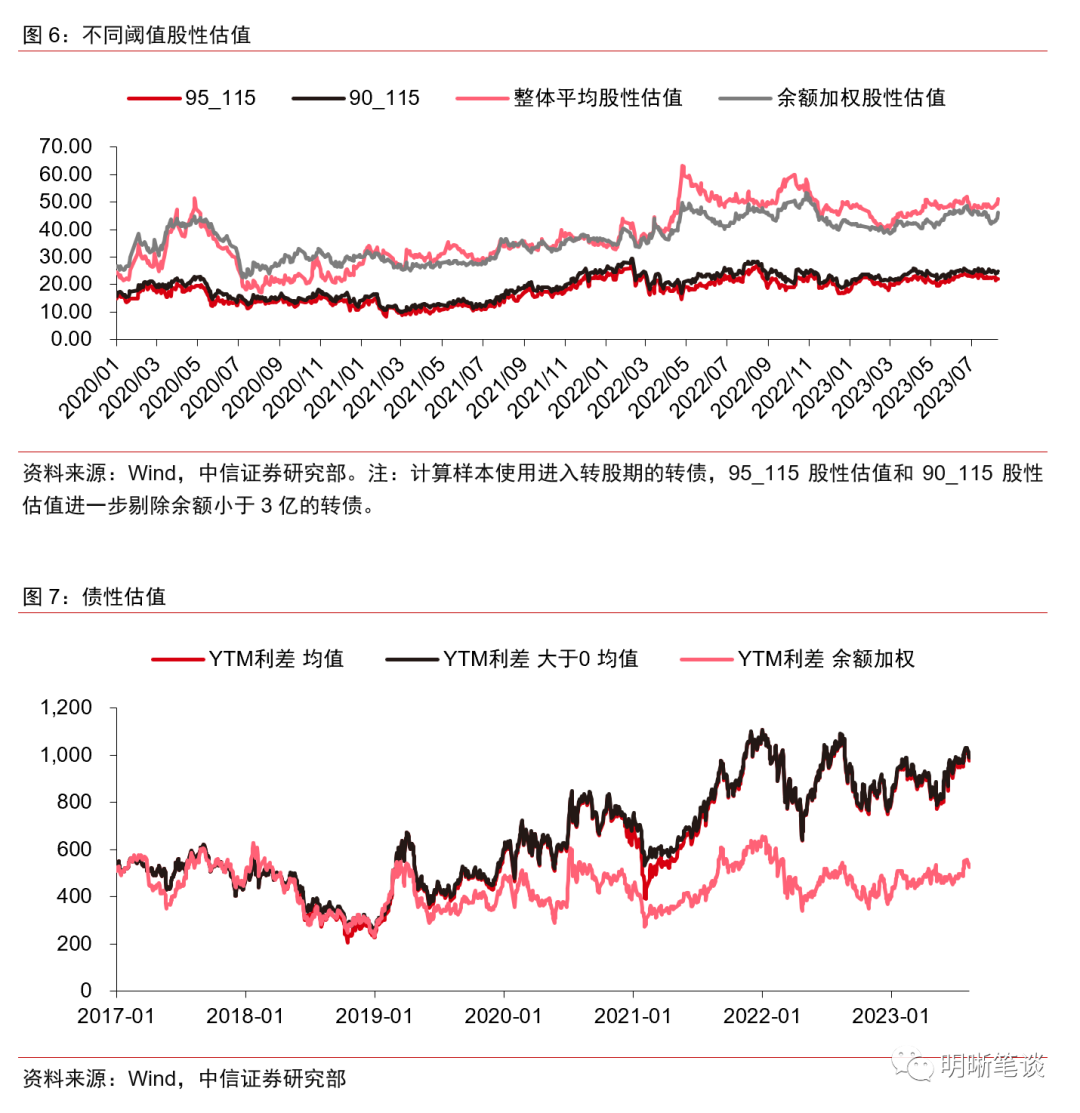

但需要注意的是二季度初转债市场走出泥潭表现不俗,换而言之经历冲击之后的转债市场迎来更好的性价比。当前转债市场的期权价值正在持续回落,转债股性估值水平也较上个月高点回落不少,我们认为市场的赔率正在改善,投资者应该更加积极去关注低吸的机会。当前投资的难点在于对风格或者行业方向的判断,下半年市场机会的广泛程度可能不如上半年,选对方向可能会相当程度上决定收益水平的高低,因此当前重点在于自上而下选择重点关注的板块。我们重申下半年可以重点关注周期、汽车零部件、半导体、消费、机械工程以及公用事业板块转债。

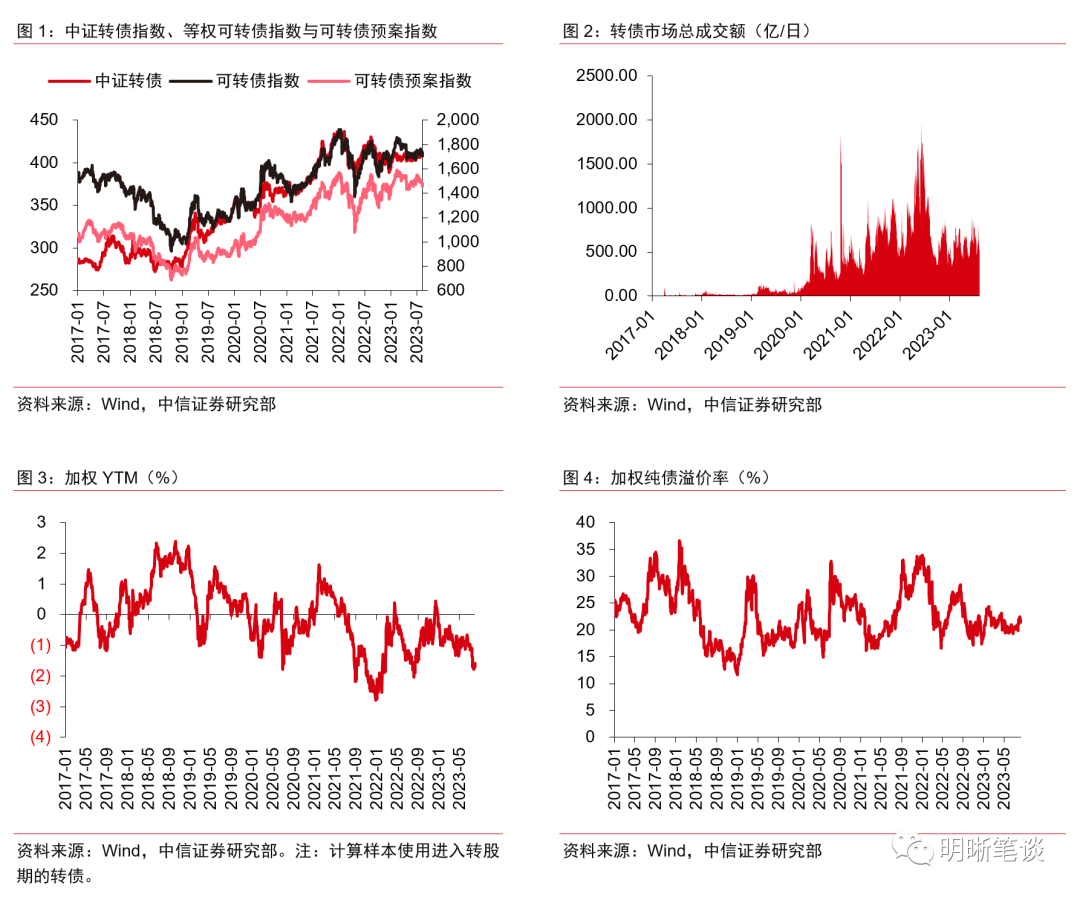

转债市场下跌。上周中证转债指数收于409.99点,周下跌1.05%;可转债指数收于1705.26点,周下跌2.94%;可转债预案指数收于1457.14点,周下跌2.94%。转债市场上周日均交易额564.88亿元,日均环比下降14.35%;最后一个交易日平均转债价格为132.34元,周下跌1.16%;最后一个交易日平均平价为93.28元,周下跌3.01%。

情绪明显转弱。上周转债市场跟随正股市场下跌,转债市场成交额有所回落。

政策密集出台到政策密集落地不及预期、宏观数据触底、长期累积的结构性问题陆续暴露,种种因素导致A股上周情绪较为悲观。一方面,经济环比最弱的时候正在过去,政策落地节奏虽慢但预计未来整体力度不会弱于预期;另一方面,长期累积的结构性问题或仍需要时间消化,政策即使落地信心修复的斜率仍待观察。未来一段时间市场或仍将处于高波动的状态。短期可以关注几条行业主线:一是受益于政策优化逐步落地的地产产业链,重点关注家居家电、消费建材等行业;二是高端制造相关方向,围绕政策推动和业绩兑现预期,建议关注汽车零部件、机器人等;三是稳健为上的水利水电方向;四是底部配置大消费。

中证转债指数在创下新高后情绪迅速转弱,从原因来看主要是权益市场特别是权重转债对应的正股拖累导致。我们更加关注的是近期转债市场赚钱难度明显提升,在度过了二季度末一段相对舒适的时光后转债投资重新迎来困难模式。当前市场环境有一些类似今年二月至三月时间段,在累积了一定浮盈后正股下跌导致市场表现不佳。但需要注意的是二季度初转债市场走出泥潭表现不俗,换而言之经历冲击之后的转债市场迎来更好的性价比。当前转债市场的期权价值正在持续回落,转债股性估值水平也较上个月高点回落不少,我们认为市场的赔率正在改善,投资者应该更加积极去关注低吸的机会。当前投资的难点在于对风格或者行业方向的判断,下半年市场机会的广泛程度可能不如上半年,选对方向可能会相当程度上决定收益水平的高低,因此当前重点在于自上而下选择重点关注的板块。我们重申下半年可以重点关注周期、汽车零部件、半导体、消费、机械工程以及公用事业板块转债。

高弹性组合建议重点关注:伯特转债、金诚转债、瑞鹄转债、龙净转债、中钢转债、惠城转债、精测转债、科思转债、合力转债、博实转债。

稳健弹性组合建议关注:浙22转债、长久转债、无锡转债、巨星转债、海澜转债、宙邦转债、金埔转债、永安转债、川投转债、金宏转债。

风险因素:市场流动性大幅波动;宏观经济增速不如预期;无风险利率大幅波动;正股股价超预期波动。

转债策略思考:情绪明显转弱

上周转债市场跟随正股市场下跌,转债市场成交额有所回落。

政策密集出台到政策密集落地不及预期、宏观数据触底、长期累计的结构性问题陆续暴露,种种因素导致A股上周情绪较为悲观。一方面,经济环比最弱的时候正在过去,政策落地节奏虽慢但未来整体力度不会弱于预期;另一方面,长期累计的结构性问题或仍需要时间消化,政策即使落地信心修复的斜率仍待观察。未来一段时间市场或仍将处于高波动的状态。短期可以关注几条行业主线:一是受益于政策优化逐步落地的地产产业链,重点关注家居家电、消费建材等行业;二是高端制造相关方向,围绕政策推动和业绩兑现预期,建议关注汽车零部件、机器人等;三是稳健为上的水利水电方向;四是底部配置大消费等。

中证转债指数在创下新高后情绪迅速转弱,从原因来看主要是权益市场特别是权重转债对应的正股拖累导致。我们更加关注的是近期转债市场赚钱难度明显提升,在度过了二季度末一段相对舒适的时光后转债投资重新迎来困难模式。当前市场环境有一些类似今年二月至三月时间段,在累积了一定浮盈后正股下跌导致市场表现不佳。但需要注意的是二季度初转债市场走出泥潭表现不俗,换而言之经历冲击之后的转债市场迎来更好的性价比。当前转债市场的期权价值正在持续回落,转债股性估值水平也较上个月高点回落不少,我们认为市场的赔率正在改善,投资者应该更加积极去关注低吸的机会。当前的难点在于对风格或者行业方向的判断,下半年市场机会的广泛程度可能不如上半年,选对方向可能会相当程度上决定收益水平的高低,因此当前重点在于自上而下选择重点关注的板块。我们重申下半年可以重点关注周期、汽车零部件、半导体、消费、机械工程以及公用事业板块转债。

高弹性组合建议重点关注:伯特转债、金诚转债、瑞鹄转债、龙净转债、中钢转债、惠城转债、精测转债、科思转债、合力转债、博实转债。

稳健弹性组合建议关注:浙22转债、长久转债、无锡转债、巨星转债、海澜转债、宙邦转债、金埔转债、永安转债、川投转债、金宏转债。

市场回顾

二级市场

转债市场下跌。上周中证转债指数收于409.99点,周下跌1.05%;可转债指数收于1705.26点,周下跌2.94%;可转债预案指数收于1457.14点,周下跌2.94%。转债市场上周日均交易额564.88亿元,日均环比下降14.35%;最后一个交易日平均转债价格为132.34元,周下跌1.16%;最后一个交易日平均平价为93.28元,周下跌3.01%。

上周在510支可交易转债中,77支上涨,1支平盘,432支下跌,其中大叶转债(116.06% 上市首周)、福蓉转债(77.89% 上市首周)和开能转债(71.30% 上市首周)领涨,金农转债(-24.87%)、纽泰股份(-9.36%)和超达转债(-9.36%)领跌。成交额方面,永鼎转债(217.06亿)、海泰转债(137.92亿)和塞力转债(136.78亿)居前。

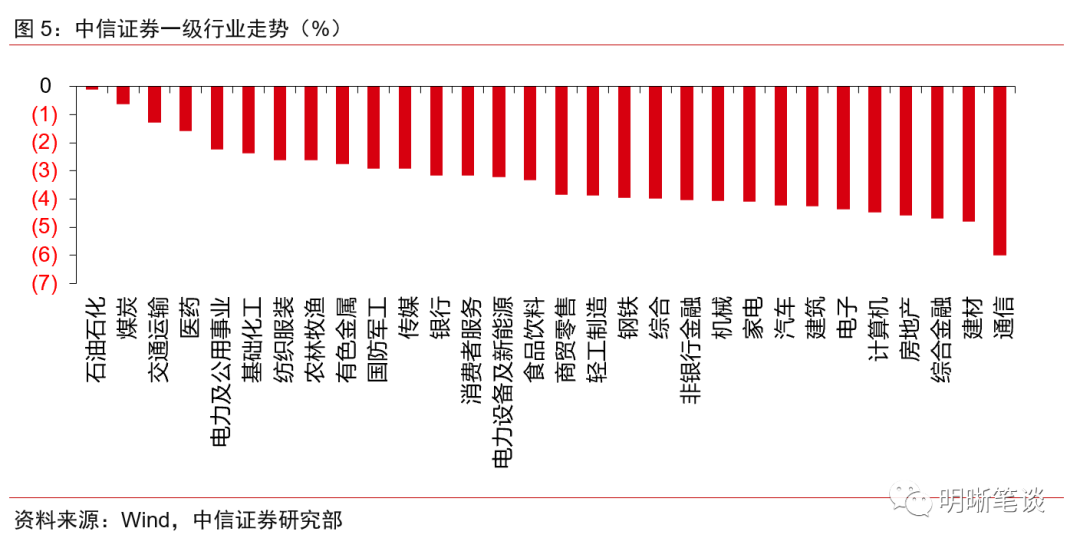

转债正股下跌。上周上证指数收于3189.25点,周下跌3.01%,深证成指收于10808.87点,周下跌3.82%,沪深两市日均交易额7775.02亿元,环比下降18.75%。中信证券30个一级行业0个上涨30个下跌;其中石油石化(-0.11%)、煤炭(-0.64%)和交通运输(-1.28%)领涨,通信(-5.99%)、建材(-4.81%)和综合金融(-4.69%)跌幅较大。

上周在502支可交易正股中,63支上涨,0支平盘,439支下跌,其中赛力医疗(42.59%)、首华燃气(21.46%)和华源控股(19.67%)领涨,华特气体(-15.20%)、华阳国际(-13.50%)和中天精装(-11.94%)领跌。

一级市场:上周共3家公司发布可转债发行预案:浩瀚深度、瑞可达、航亚科技。

风险因素:市场流动性大幅波动;宏观经济增速不如预期;无风险利率大幅波动;正股股价超预期波动。

重要图表备忘

文章来源:中信证券

免责声明:转载内容仅供读者参考,版权归原作者所有,内容为作者个人观点,不代表其任职机构立场及任何产品的投资策略。本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。

本文作者可以追加内容哦 !