点击蓝字,关注我们

3.0%预定利率市场的竞争拉开序幕,保险市场的首发阵容中,已经有不少选手脱颖而出,例如咱们今天要着重介绍的这款“实力派”一生中意终身寿险(分红型)。

3.5%复利递增的基本保额不免让人忆起往昔,但增额寿的基础上还增加了一项分红,带给大家保底利益+浮动利益的全新体验。

在说这个产品前,先给大家再回顾一下,什么是分红险。

壹

什么是分红险?

分红险是指保险公司将实际经营成果产生的盈余,按一定比例向保单持有人进行分配的保险。

这部分分配给保单持有人的盈余就是分红,这是分红险和其它险种产品最主要的区别,也是分红险收益非常重要的来源,值得注意的是,分红险的分红是不确定的,最低可以是0。

贰

怎么分红?

监管规定,保险公司至少应将分红保险业务年度可分配盈余的70%分配给保单持有人。

也就是说,虽说保险公司每年的可分配盈余总额并不固定,但分红的比例是有“保底”的。

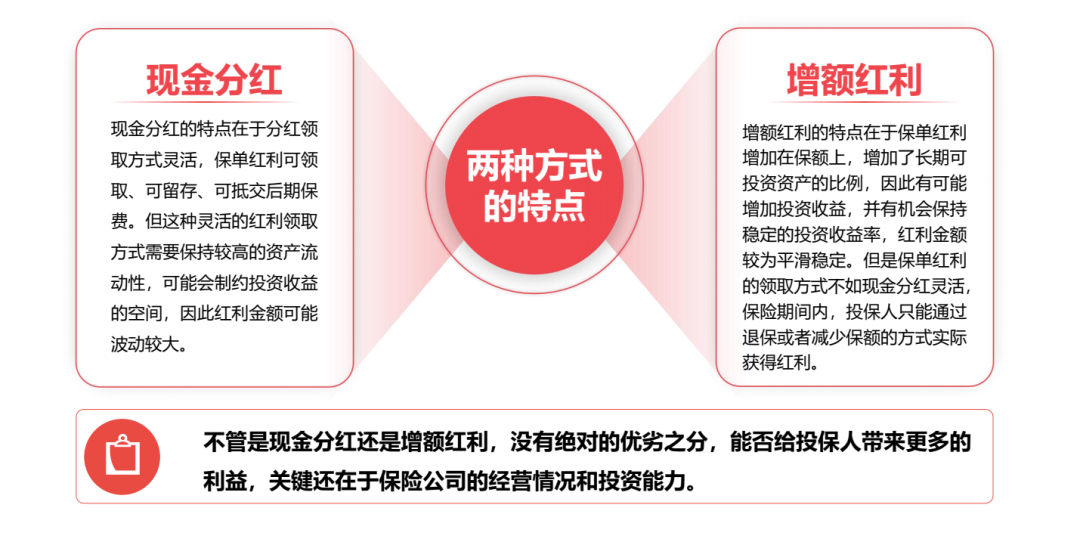

而分红方式方面,保单分红的两种模式:现金分红和保额分红。

现金分红,即保险公司把当年盈余的一部分以现金方式发给客户,现金流动性较高,每年都可支取,如之前讲过的泰康人寿的岁月有约。

保额分红,则是保险公司把当年盈余的一部分以增加保额形式的进入保单,不断累积,真正意义上回归保障本源,如中意人寿的一生中意就是保额分红。

通俗来讲,一生中意的保额分红模式就像滚雪球,随着年龄增加,雪球越滚越大,能拿到手的金额也越高。

叁

一生中意有哪些优势?

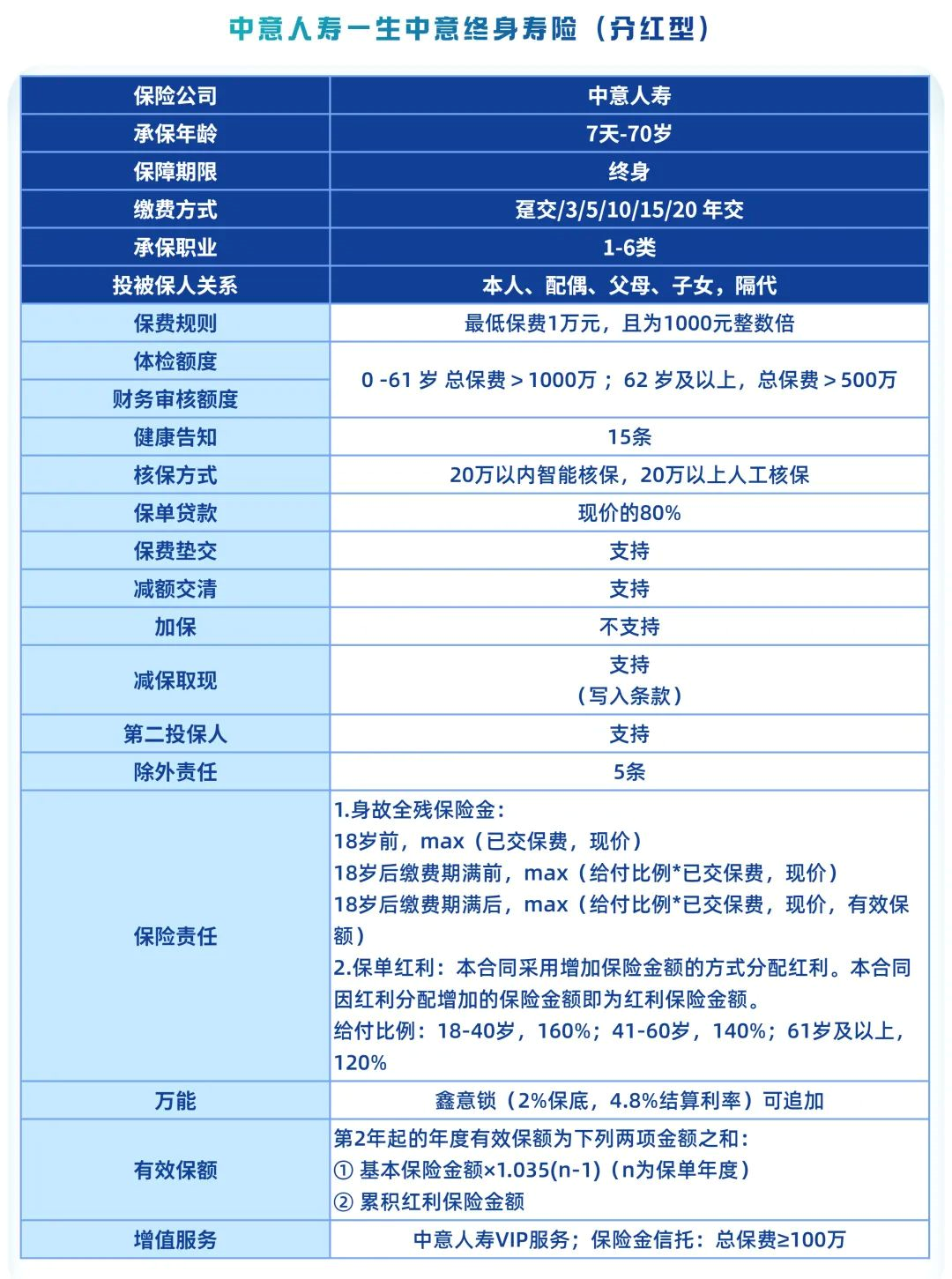

从产品的“出厂设置”可以看到,产品保费最低1万元起,投保年龄最大可以到70岁,门槛相对较低,对大部分人群都非常友好。

中途如果需要用钱,也可以通过减保的方式领取部分现金价值。一生中意的减保规则也较为宽松:

减保时领取的钱不超过合同生效时基本保额的20%,这意味着客户可以灵活运用资金,满足自身弹性需求,还是很人性化的。

基本保障这么亮眼,那产品具体优势如何?接下来带大家详细了解下。

01 保单利益可靠

本质上来说,一生中意是一款带分红性质的增额寿险,核心保障功能还是在于身故/全残保障,根据出险时间的不同,赔付水平和保费、保单现价、有效保额都有关联。

这款产品的年度有效保额分为基本保额与分红保额两个部分。基本保额每年按照3.5%复利递增,大家应该并不陌生。分红保额则是浮动不定的,可以逐年积累。

回顾前文讲到的分红方式,这里一生中意采取的就是增额分红,每年的分红以保额的形式留在保单里,不离开主账户,对应的现价会继续参与下一年的分红,如此往复,不断累积。

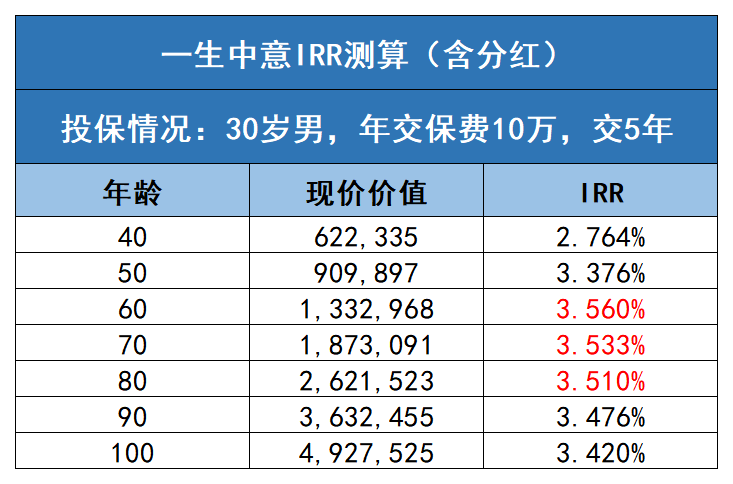

产品预定利率下调至3.0%后,对于保司而言,红利演示的空间其实更大了。我们以30岁男性,年交10万,交5年为例:

在保险公司每年都有分红利益的情况下,客户每年的分红保额都在累积,客户在缴纳保费的第5年,现价超过已交保费,回血速度较快。

此后随着红利保额的不断累积,客户拿到的钱也越高。

客户50岁时,含红利的现价可达909897元;

客户60岁时,含红利的现价可达1332968元;

客户70岁时,含红利的现价可达1873091元。

保单里的现金价值这么高,IRR情况如何?客户各年龄段的IRR:

可以看到,在60岁-80岁这个阶段,产品带分红收益的IRR均超过3.5%,表现非常亮眼。

也就是说,假设每年都能拿到演示的分红,那么一生中意持有30年的IRR就可高于3.5%定价产品。

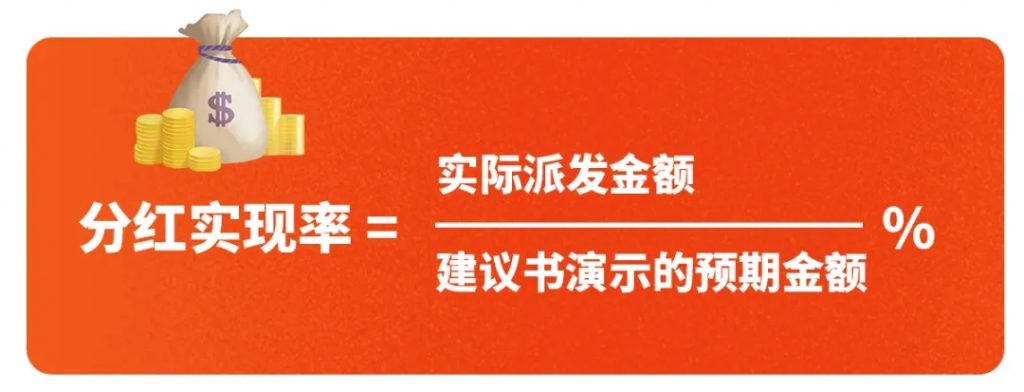

当然,分红利益演示只是基于精算的一种假设,咱们再回归一些实实在在的数据,说说分红实现率。分红实现率的计算,可以参考以下公式:

打个比方,如果演示分红金额为1000元,实际给到的分红金额为900元,那么分红实现率就是90%。

一生中意背后的中意人寿,我们可以看到在官网披露了过往分红产品2022年的分红实现率,几乎都达到了100%,甚至更高水平,这些都要得益于中意人寿稳健的经营水平。

02 实力强,世界500强企业联合创办

一生中意的承保公司中意人寿成立于2002年,由中石油+忠利集团合资组建,注册资本37亿元,是中国最大的合资寿险公司之一。

中意人寿自身实力过硬,它此前承接的一份团体保险,保费高达200亿人民币,被吉尼斯世界记录认证为世界上最大的一张保单。

同时股东背景也超级雄厚,中石油是由中央直接管理的国有特大型央企,也是世界上最大的石油公司之一,2022年全球500强企业排名第4位;忠利集团则是意大利知名保险企业,迄今已有190余年的保险经营经验,2022年全球500强企业排名第73位。

两家全球500强企业强强联手,站在“巨人”肩膀上的中意人寿自带央企背景,各方面能力都很强。

03 万能账户增值

从产品形态来看,一生中意这款产品可搭配万能账户:中意鑫意锁终身寿险(万能型)。

虽然条款规则中写明万能账户保底利率为2%,但是根据中意官网披露的最新数据显示,2023年7月万能账户结算利率可达4.0%。

目前利率下行阶段,万能账户能给到4%的利率,非常可观了。

一生中意搭配万能账户,双轮驱动,浮动利益的空间更大,帮助客户实现二次复利,资产再增值,对手里有闲钱的客户非常友好。

04 服务多,尊享各类增值权益

一生中意产品还有一个亮点,就是增值服务很多!根据客户不同投保情况,可享受不同程度的星级服务、悦养老服务、意管家服务、高客服务等。

客户可以享用保险公司提供的优质医疗资源,如国内外二次诊疗、海外就医、重疾绿通、院后照护等,在关键时刻帮客户解决看病难的问题。

如果投保达到一定标准,客户还能享受居家养老上门服务,如远程医疗师、康养评估师、照护援助师等,对养老生活提高保障。

针对高客群体,一生中意也提供法律/留学咨询、住院垫付、道路救援等多项服务,非常地全面。

肆

分红险防坑指南

咱们挑选分红型产品是可以参考下面几个因素:

1、分红险收益分为保证收益+浮动收益。保证收益率越高越好,其次预期分红收益要参考往期的分红实现率!!!

2、保险公司的背景,投资实力很重要。虽然不是唯一标准,但是参考过往数据,一个公司的实力总不至于忽上忽下差别太多。

3、回本速度参考,结合收益率进行考虑,但是这类型产品配置主要是作为长期资产配置,做好长期投资准备,回本速度参考。

4、其他亮点和服务。

5、从长期资产配置的角度看,3.0时代,行业预测分红险将成为市场主流,挑到第一梯队的优秀产品,就是一种不错的配置,毕竟长期利率下行,但是千万不要为了配置而配置,选对产品很关键!

总体来说,分红险有一定的收益风险,浮动收益虽然有往期分红实现率可参照,有可能超额实现,也有可能不能百分百实现。毕竟在投资学中,风险和收益存在对等关系。

在正常市场行情中,投资国债安全性高,但是收益低。长期来看,投资股票的收益远远大于国债。

假设股票的长期平均收益是预期达到5%,国债是3%确定的收益。这时候可能选择确定收益的会有一部分人。因为他们不想因为2%的收益而去承担这个不确定性。

但是假如股票的长期平均预期收益是8%,而国债是2%的时候,这时候我们的选择可能就不一样了。因为承担风险的额外收益从2个点变成了6个点。

说回今天的市场环境,分红险就给出了这样的市场空间,选择有一定的风险,但是预期收益却能够远高于国债等其他低风险的,将会吸引大部分的投资者。

相当于我们只用了一点点保证收益去换取更高的额外浮动收益,这笔账,算算,还是很值的。

伍

写在最后

无论是事业发展初期的年轻人,还是步入事业稳定期的中年人,都绕不开人身保障与资产规划这两大话题。

一生中意目前都处在分红险产品的第一梯队,低门槛+高收益+回血快,再加上资本扶持和保险公司资管能力强,分红更有保障。

本文作者可以追加内容哦 !