大家好,我是易方达基金经理成曦。今天准备聊聊大家关心的消费电子和半导体板块。

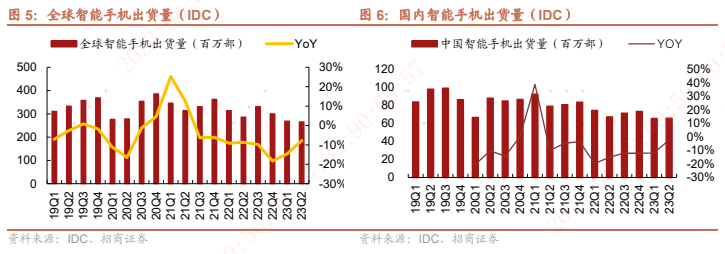

消费电子大家最熟悉的莫过于智能手机市场了。根据研究机构 Counterpoint的统计,2023年第二季度中国智能手机销量同比下降 4%,创2014年以来的第二季度最低水平。此外,根据统计显示,今年618促销季的表现相比去年下降8%,拖累智能手机在6月的销量也同比下降6%。

对于这个情况,市场是有预期的,估计大家也能感受得到。从去年下半年开始,中国的手机厂商就降低了新款机型的开发与发布速度,消费者对于手机升级换代的热情也明显降低了,整个手机市场确实有点萎靡不振。

联发科、三星电子等龙头企业对于下半年的市场倒是表现出了比较乐观的态度,联发科认为手机市场终端需求不会再变差,未来有望以温和的速度增长,而三星电子在Q2季报说明会上表示,智能手机市场将于23年下半年恢复同比增长,特别是高端市场。

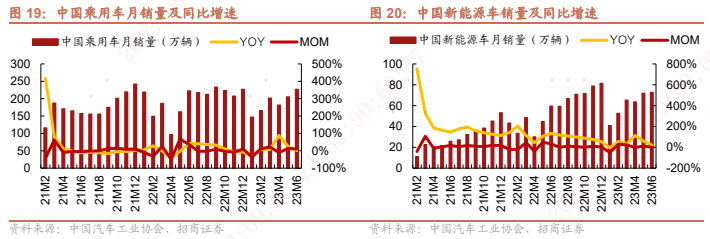

当然,除了智能手机外,智能汽车也是半导体板块的“需求大户”。新能源汽车的月销量在今年有所回暖,虽然增速不及前两年,但总体复苏态势还是好于智能手机市场。

在考虑半导体板块的需求时,除了现有的消费品外,还要关注技术发展的方向与进度。比如说技术正在不断迭代、应用还未大规模落地的AIGC和AR/XR领域,未来对于芯片的需求可能会快速增长。

据麦肯锡预测,2030年全球半导体销售规模有望达到1万亿美元,其中汽车领域2021-2030年CAGR达13%-15%,将会是增长最快的领域;据TrendForce预测,2023年AI服务器出货量将接近120万台,年增38.4%,AI相关应用拉动的计算、存储、数据互联芯片需求有望赋能半导体行业发展。

而在8月4日,美国半导体行业协会发布数据显示,2023年Q2全球半导体销售额总计为1245亿美元,环比Q1增长4.7%;2023年6月全球销售额为415亿美元,环比增长1.7%,全球芯片销售额已连续四个月小幅上升;与此同时,我国六月半导体销售额也实现了环比3.2%的增长。

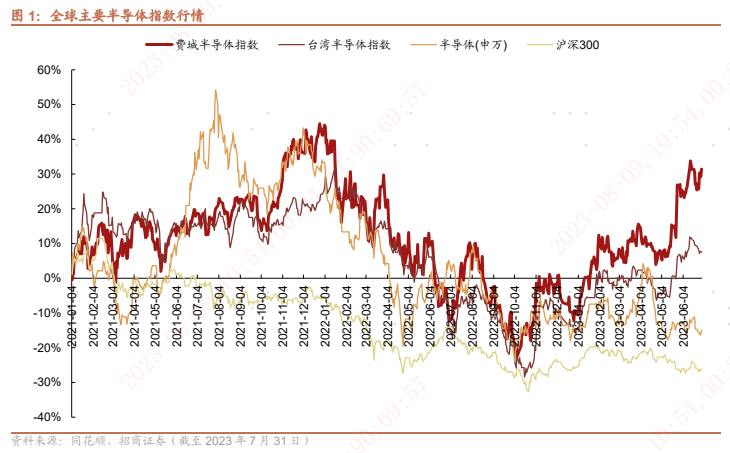

其实今年以来,费城半导体指数和中国台湾半导体指数分别上涨52.12%和25.90%,而A股半导体指数仅上涨2.08%,明显跑输这两只指数。

自2021年12月半导体销售额增速达到峰值以来,半导体板块的景气度就在不断下降,从相关指数和细分板块需求/销量的数据来看,景气度在近期有望出现回暖。

如果大家对半导体板块感兴趣的话,可以持续关注一下我们家的科创50指数和芯片产业指数,这两只指数目前的估值分位都处在低估区间,性价比较高。

相关产品:

$易方达中证芯片产业ETF联接发起式(OTCFUND|018411)$ $易方达中证芯片产业ETF联接发起式(OTCFUND|018412)$ $易方达上证科创50联接A(OTCFUND|011608)$

本文作者可以追加内容哦 !