摘 要

2023年8月18日,中金所发布通知,就深证100股指期货和股指期权合约及相关规则向社会公开征求意见。这是继2022年7月上市中证1000股指期货期权后的第五个股指期货期权品种。相较于现有股指期货品种,深证100指数风格兼具价值与成长属性,波动高,流动性强,预计期货合约上市后能够满足相应的投资者风险对冲配置需求。

1 深证100指数成分及风格特征深证100指数是由上市于深圳证券交易所的100只总市值、流动性均排名靠前的股票组成的综合价格指数,根据其编制规则,主要选取的均为深市具有代表性、盈利成熟的各行业龙头股,与沪深300指数具有一定相似性。

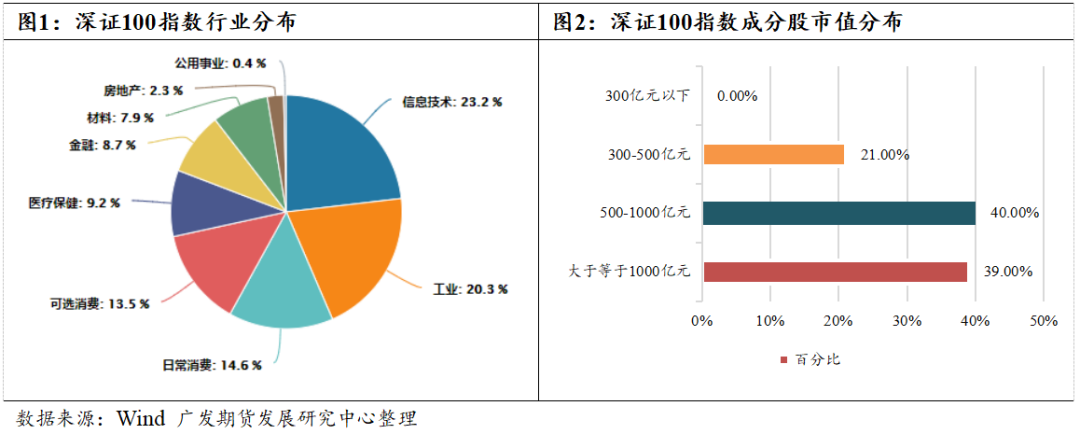

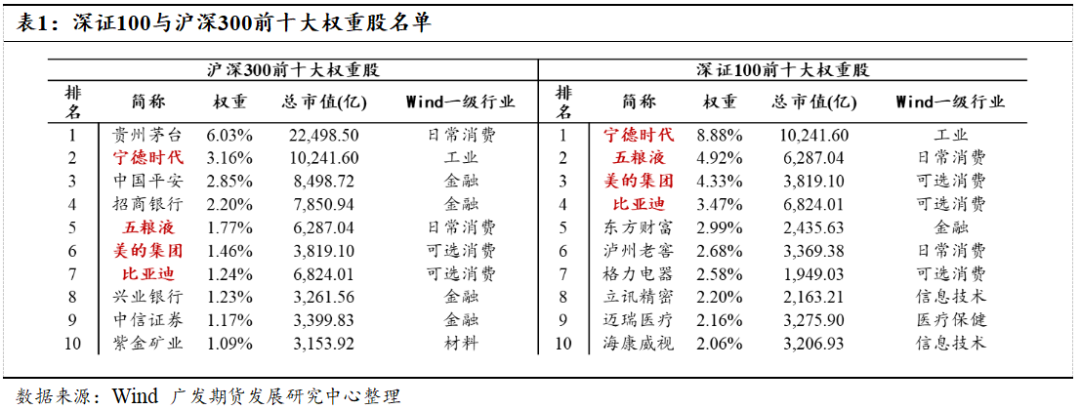

行业分布来看,深证100指数的成分股主要集中在信息技术、工业、消费三大类,权重分别占到23%、20%、28%,金融股占比不及沪深300,容纳新兴产业更多,科技、创新属性更强,。而总市值上,由于集中了深市排名前列的蓝筹股,深证100的成分股中39%在1000亿规模以上,40%企业市值落在500-1000亿元,而完全不包含300亿元以下个股,其“大市值”特性与沪深300指数一致,并且其成分股与沪深300重叠度达到98%,也即有98只共有成分股,合计权重占深证100的99.59%。

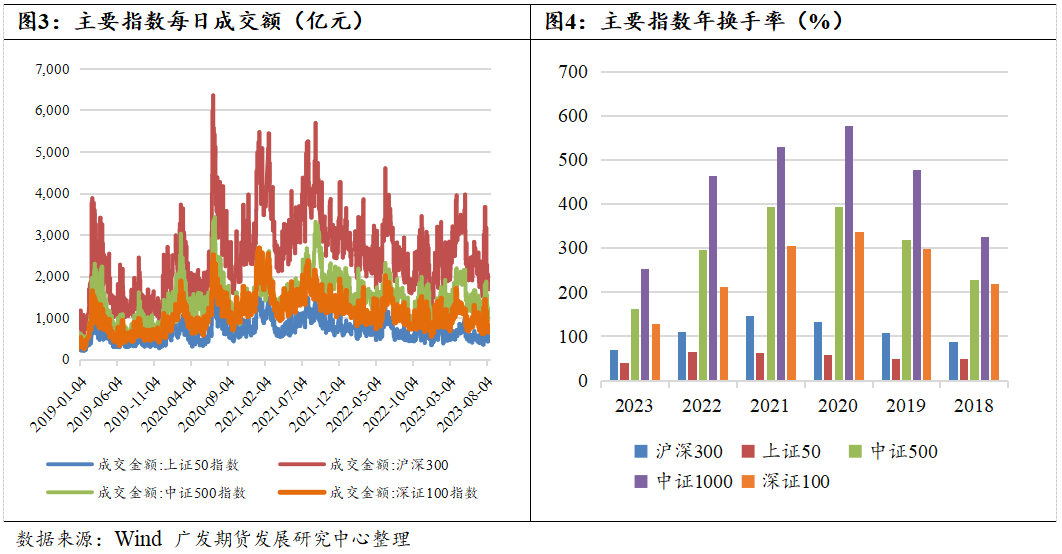

在指数成交情况方面,深证100指数的日均成交规模在日均1000亿元左右,而沪深300指数日均成交额基本在2000亿元以上(图3)。但深证100的年换手率较高,与中证500不相上下,近3年在300%左右,显示流动性较好,对应推出股指期货合约后交易需求较大。

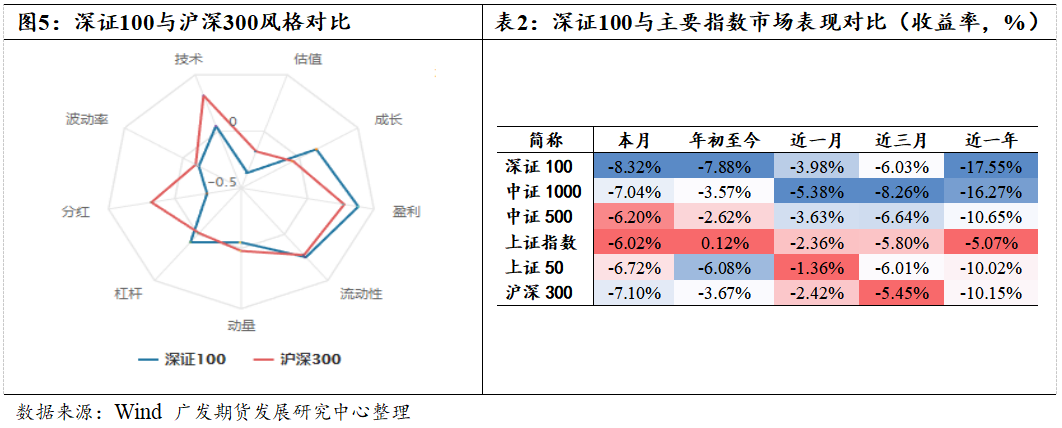

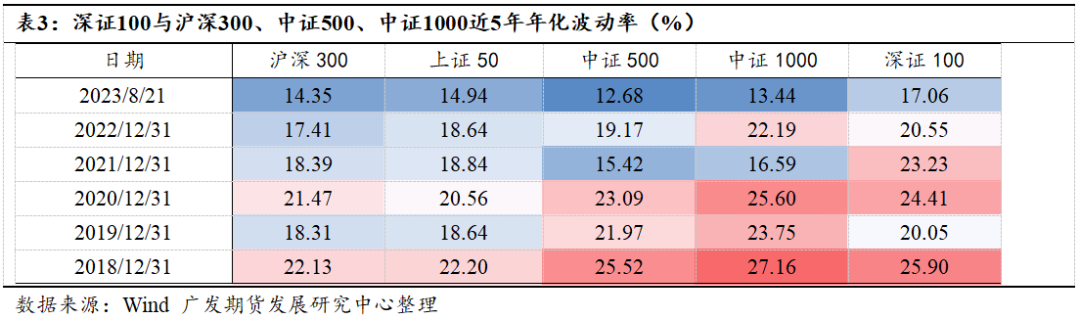

而较高的换手率同样对应了高波动率(表3)——深证100指数近5年的年化波动率在现有的期指中排名靠前,与中证1000指数相仿,2018-2022年平均都在20%以上,与沪深300、上证50等大盘价值指数偏低的波动率区别开来。从图5的风格因子也可以看出,深证100在流动性、成长、盈利、杠杆方面较沪深300更为突出,但在近期市场普跌的行情中,其跌幅较大,表现不及大盘价值指数(表2)。

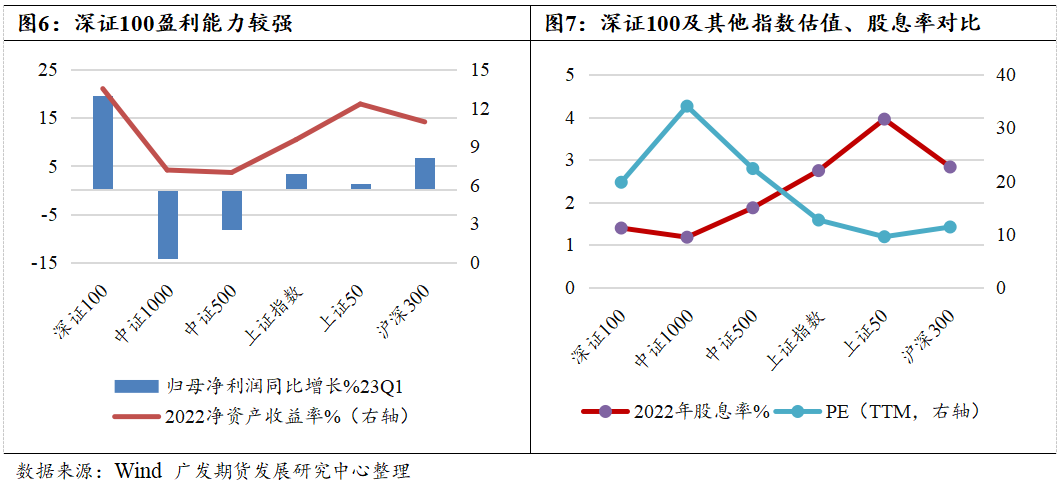

从盈利及估值水平看(图6),深证100的盈利能力在现有期指中尤为突出,今年1季度的归母净利润同比增长近20%,22年ROE在13.5%左右,经营效率优于典型大盘价值指数。此外,深证100的现金分红总额近5年持续增长,其成分股中分红家数比例保持90%以上,亦侧面反映其财务状况良好。估值水平上,深证100市盈率倍数介于沪深300及中证500之间的中等水平。

总结而言,深证100指数相较于沪深300等大盘指数,在整体行情向好时弹性更大,成长性更优,相较于中证500等中小盘指数,其盈利模式成熟,分红更稳定,在下行周期中具备一定防守优势。

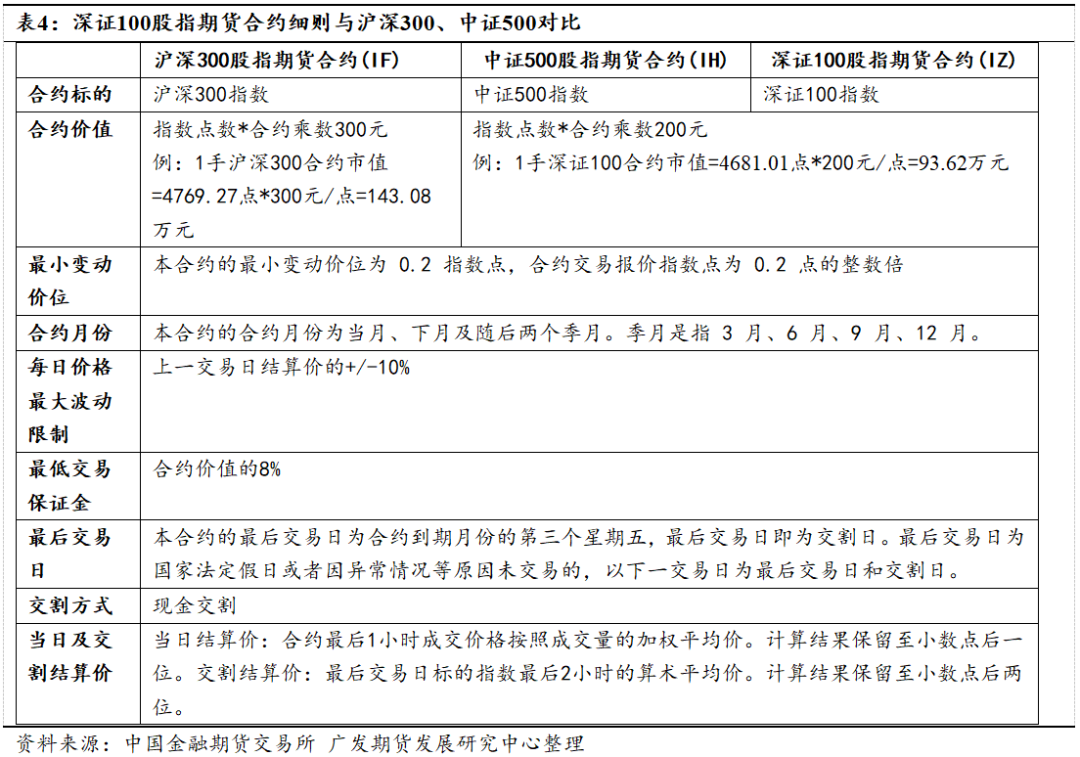

2023年8月18日,中金所发布通知,就深证100股指期货和股指期权合约及相关规则向社会公开征求意见。这是继上一年7月上市中证1000股指期货期权后的第五个股指期货期权品种。以深证100在2023年8月21日的收盘价4681.01点计算,合约每点乘数为200元,参考现行中证500等股指期货的合约保证金比例12%,一手深证100股指期货合约价值在93.62万元左右,每手合约需缴纳保证金11.23万元。

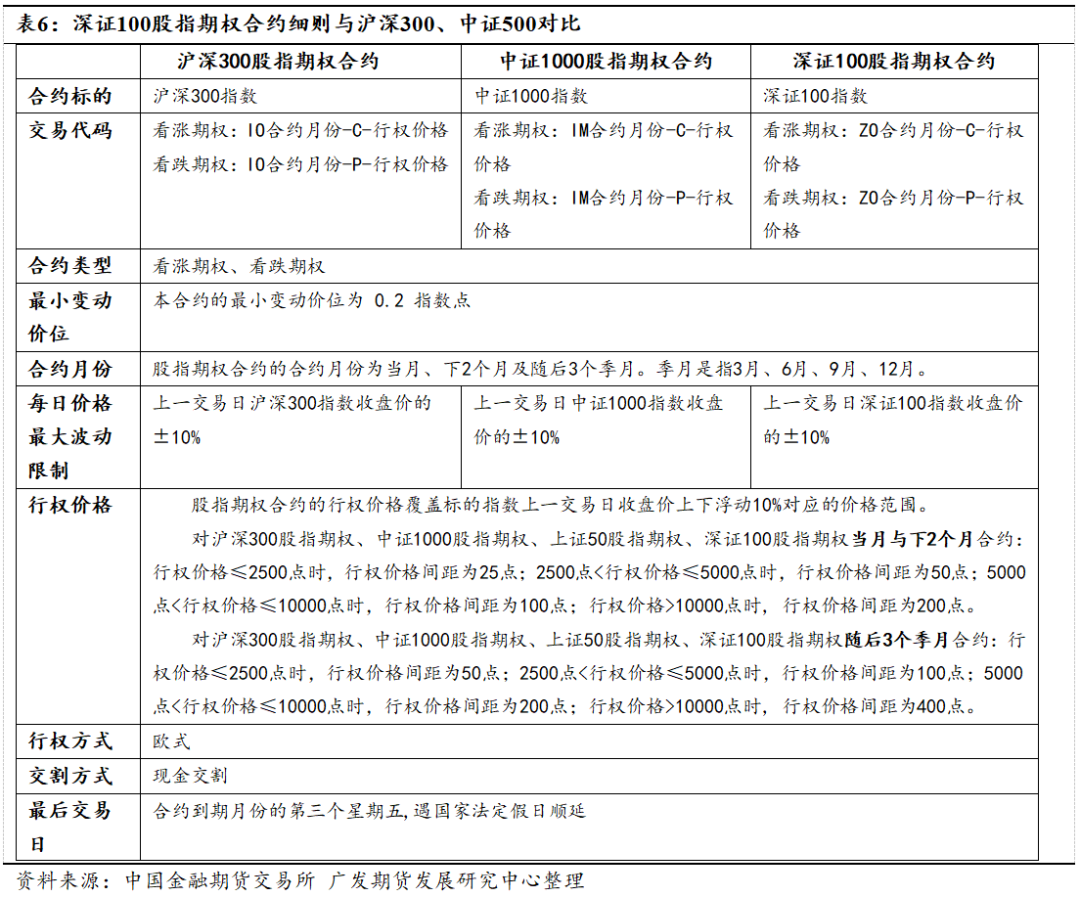

(一)深证100股指期货/期权合约及交易细则(征求意见稿)

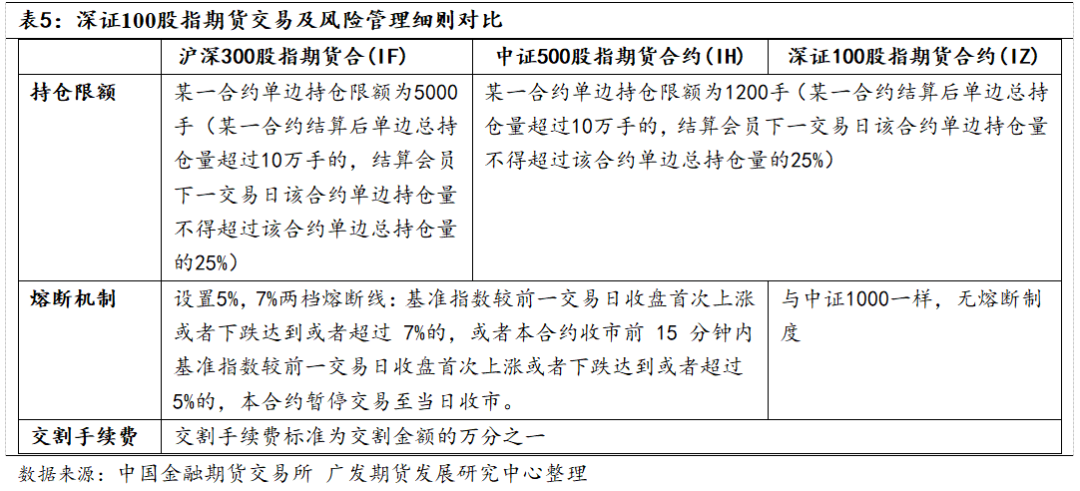

对比征求意见稿中发布的深证100期货及期权合约条款(表4、表6),其合约细则包含合约乘数、最低保证金、涨跌幅限制等与现有股指期货品种基本一致。而在交易细则上,深证100股指期货合约主要的风险管理制度(表4)参照中证1000,不设置熔断制度,单边持仓限额1200手(表5)。

(二)深证100指数期货/期权上市影响分析

相较于现有的沪深300、上证50、中证500、中证1000股指期货及期权品种,深证100股指期货及期权能够满足投资者对兼具代表性及成长性指数衍生品的交易需求,进一步丰富了我国金融衍生品市场的品种,促进股指期货市场发挥其风险管理功能。基于深证100指数较好的流动性及其风格特性,新合约上市后,股指期货市场的交易规模有望进一步扩大,并且吸引更多机构型配置者进场参与,有助于引导深市创新型龙头股的合理定价,对冲持有现货指数的高波动性风险。

END 相关推荐

END 相关推荐

新品种专题 | 集运指数(欧线)期货来啦!51篇报告详解航运市场

新品种专题 | 碳酸锂:广期所挂牌基准价评述与上市首日策略

新品种专题 | 合成胶上市首日策略:做多BR2401

免责声明 报告中的信息、意见等均仅供查阅者参考之用,并非作为或被视为实际投资标的交易的建议。投资者应该根据个人投资目标、财务状况和需求来判断是否使用报告之内容,独立做出投资决策并自行承担相应风险。

本文作者可以追加内容哦 !