想必不少基金投资者都有过这样的困惑:明明挑到了一只好基金,买之前业绩稳步向前,买之后净值也如愿蹭蹭上涨,自己在持有基金期间不仅赚到了钱,还看到基金和基金经理的名字出现在大街小巷,被身边朋友同事夸赞自己眼光独到,一切仿佛都那么美好。可是,怎么一段时间过后,就发现它涨不动了呢?

其实这并不罕见,这些基金可能正是遭遇了投资中的魔咒——“规模墙”,而这些投资者买入时,也正是享受了这些基金“撞墙”前的规模甜蜜期。

因为业绩的持续走强,基金会被越来越多的投资者发现,进而促使基金规模逐渐变大。但每个基金经理都有自己的投资策略,这些策略或多或少都有着规模的限制,如果管理的规模超过了这个无形的限制,基金经理的投资策略在执行时可能就会产生变形。

一方面,基金管理规模越大,在本身买卖股票时就越容易产生冲击成本,导致基金的运作难度增加。由于每个股票的每日成交量都是有正常范围的,一旦某天超过了这个成交量范围,股票的价格就会出现大幅波动。比如说某个管理规模较大的基金想要在5天内买入1亿的某只股票,但这只股票的日均成交额只有1000万,那么为了执行交易策略,远超平时的买入量就会推动股票价格的上涨,反过来使得基金建仓的成本快速上升,卖出时亦然。

另一方面,为了保护投资者避免基金的“押注”行为,监管对公募基金设置了“双十规定”,即一只基金中,单个股票占比不超过这个基金资产的10%;一家基金公司,旗下基金持有同一个股票的比例,不超过上市公司总股份的10%。这样一来,一旦基金体量过大,基金便无法按原有策略将一些中小盘股票纳入重仓。

一般而言,对于主题赛道型基金,这道墙可能出现在50亿附近,对于全市场型基金,这道墙可能出现在更大的数字。除此以外,基金的大盘/中小盘风格以及交易活跃度,都会影响这道墙的具体位置。

但无论如何,这道看不见的“规模墙”都存在着,让不少踌躇满志的基金经理和春风得意的基金投资者铩羽而归,也让一众资深的基金投资者们越来越重视它的存在,转而去发掘一些规模和业绩持续增长,但规模还不算太大,同时投资风格稳定的宝藏基金。

鑫元基金的李彪便是这样一位名副其实的宝藏基金经理。

近3年来,李彪在管规模持续增长,截止至2023年中,相比2022年以来在管规模实现翻倍增长。规模增长的同时,持续优秀的业绩成为了最大的底气,据产品2季报披露数据显示,李彪目前管理的产品中,4只成立满一年的产品业绩均超越比较基准。李彪自2020.2.18任鑫元欣享基金经理以来,鑫元欣享A过去3年收益率46.67%,超额收益44.05%,居同类排名前10%。鑫元安鑫回报A(偏债混合)成立以来的超额收益为2.47%。鑫元鑫动力A成立以来,超额收益为7%。鑫元长三角A成立以来的超额收益高达28.23%。

数据来源:4只产品的业绩与较基准来源于产品2023年2季度报。据 2023.7.1发布的海通证券研究所统计显示,截2023.6.30,鑫元欣享近3年排名143/1588,鑫元安鑫回报近2年排名180/700。鑫元三A近1年排名为432/2527。

优秀业绩的背后,离不开李彪十余年如一日的勤奋和专注。从担任研究员以来,李彪便不断保持学习,帮助自己拓宽投资的能力边界。即使在成为基金经理后,依然保持了过去深耕研究一线工作的习惯,不仅在行业和个股认知深度上日益精进,在行业能力圈的广度上也做到了不断拓展。李彪在很多行业都做到了早于市场热度提前布局,以及市场狂热时的冷静退出,成功的行业优选战绩便是最硬的证明。

目前,李彪的行业能力圈覆盖了消费、新能源、TMT、军工及汽车等领域,在实际基金的管理中,对行业的均衡和轮动配置可谓得心应手。他从行业供需出发,依靠自己的深度认知,持续跟踪行业景气和市场估值、投资环境的匹配情况,在行业均衡风格下通过精细的回撤控制得到持续的超额回报。

落实在个股上,李彪坚持着2项理念:一是前瞻性寻找未来的趋势,挑选顺应时代发展脉搏,未来能有较大成长潜力的企业;二是注重成长性与估值的匹配。

相比行业所专注的数据与产业链研究外,李彪会更加专注于全方位的审视,坚持深入到企业当中去,进行实地调研,真正去了解企业的运营模式与发展前景,用全方位的视角来评判企业的投资价值,用长期的目光去看待上市公司的发展。他认为只有这样,才能真正理解可能影响个股的各个因素,能及时关注到些许环境变化对个股局部因素的影响,做好完善的风险控制,得以踏实持有。

能够让李彪青睐的个股,基本都有着以下特征:一是所处行业成长性好,能持续保持利润增速,相当于在鱼多的鱼塘里钓鱼,二是壁垒高的龙头公司,这样的公司能在未来很长时间里占据优势,三是有专业及敬业的管理层。

在此基础上,李彪建立了“四象限框架”的选股思路,把个股归类为:低预期,高增长;高预期,高增长;低预期,低增长;高预期,低增长。低预期,高增长的第一象限公司存在着较大的预期差,容易带来较高的收益;高预期,高增长的第二象限公司通常出现在主流的高景气赛道,盈利增速位列前茅的公司也大概率会带来比较好的收益,因此李彪的选股的70%都集中在这两个象限中。而位于第四象限的公司,即高预期,低增长,由于通常来自于第二象限,这也是他时刻提醒自己回避的公司。

优秀且持续的业绩离不开基金经理的知行合一,从实际产品管理来看,李彪很好的奉行了策略与执行互相匹配。

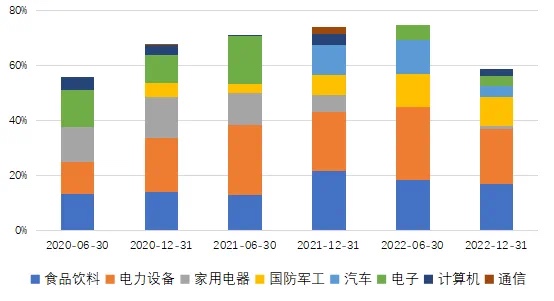

以管理时间最久的鑫元欣享为例,在行业上李彪围绕其能力圈配置,任职以来主要以食品饮料、电力设备以及家电、TMT、军工、汽车行业布局。相对均衡的行业配置因可容纳更多行业和个股,相比于一些偏主题性的基金,其“规模墙”的上限会高得多。

个股选择上,李彪自2020年2月担任鑫元欣享基金经理以来(14个季度),十大重仓股中,持有期限较长的有贵州茅台、宁德时代、璞泰来等,多只个股持有涨幅超过100%,且跑赢各自行业指数。其中,2020年1季报显示,宁德时代成为鑫元欣享第一大持仓股,截止2023年2季末,宁德时代累计涨幅接近250%,相对于电池赛道(申万二级)实现了60%以上的超额收益;连续持有2个季度振华科技累积收益率也超过了70%,相对军工电子赛道指数也实现了60%以上的超额收益。除此之外,立讯精密、钢研高纳、伯特利和比亚迪等个股也均领跑行业涨幅,取得了较好的持股收益。

数据来源:鑫元欣享2020年-2023年2季报,涨跌幅源于WIND,数据由鑫元基金整理

随着对行业和个股认知深度的不断拓展,李彪对于交易节奏的把握也日臻完善,其股票交易活跃度逐步降低后趋稳。在优秀业绩的背景下,适中的交易活跃度一方面体现他对行业和个股机会的准确把握,一方面也避免了交易的拥挤及可能产生的冲击成本,进一步稳定了基金的“规模墙”高上限。

随着对行业和个股认知深度的不断拓展,李彪对于交易节奏的把握也日臻完善,其股票交易活跃度逐步降低后趋稳。在优秀业绩的背景下,适中的交易活跃度一方面体现他对行业和个股机会的准确把握,一方面也避免了交易的拥挤及可能产生的冲击成本,进一步稳定了基金的“规模墙”高上限。

展望后市,李彪认为下半年的权益市场较之上半年可能会发生较大的变化。目前市场进入政策友好阶段,政策预期改善,基本面逐步见底,而罕见的“活跃资本市场”提法也具有显著意义。

关于活跃资本市场,市场对IPO节奏关注较多,也传闻将暂停再融资。李彪认为,根据市场节奏变化,减少再融资将有助于减缓企业扩产节奏,行业竞争将放缓,如前期CXO、光伏、锂电池。如果融资规模和指数是追求目标,那么我们需要阶段性取舍,鼓励上市公司回购和退市。

下半年,李彪会将部分重心放在国内外宏观数据的跟踪上,包括国内工业增加值、就业率、PMI等经济数据,以此判断国内经济恢复的趋势,海外则跟踪美债利率与美元指数,关注全球宏观流动性变化。

在全球经济回暖的预期下,李彪较为看好军工、TMT、生物医药、新能源、汽车智能化、高端制造等领域,以及港股恒生科技板块。

其中,半导体作为“安全”的主要核心子方向,李彪将把配置重点放在导体设备零部件、半导体材料等补齐产业链的方向,同时也会关注卫星互联网通信、云计算等方向。而在新能源板块中,他准备在复合极流体、HJT电池等细分结构,以及新技术应用领域找机会。

此外,军工、港股核心资产以及医药板块在经历估值承压后,预计也会因为行业的回暖而获得机会。

而对于上半年最大的热点AI板块,李彪认为在上半年股价涨幅较大的情况下,尚处于早期的AI产业目前在成长性与估值上的匹配上存在着差距,目前仍需要观察AI行业新技术的渗透和应用是否会出现更高数量级的增长。

一方面,多行业均衡配置辅以适度轮动的投资策略稳定了“规模墙”的高上限,另一方面,合理的交易活跃度和个股研究深度带来的交易低拥挤度进一步巩固了“规模墙”能够稳定在高上限。

目前拟由李彪担任基金经理的鑫元科技创新主题混合型证券投资基金

(基金代码:A:018827/C:018828)正在火热发行中!这样一个业绩持续增长,管理规模又尚离“规模墙”很远的宝藏基金经理李彪,作为资深基金投资者的您,不妨将其纳入自己的投资组合。

$鑫元科技创新混合A(OTCFUND|018827)$$鑫元科技创新混合C(OTCFUND|018828)$

备注:1、 鑫元欣享A/C成立于2017.12.14,2017.12.14-2019.8.30基金经理丁玥参与管理该基金;2019.1.11至2020.2.18基金经理陈令朝参与管理该基金;2017.12.14至2021.3.25,基金经理王美芹参与管理该基金,2020.2.18至今基金经理李彪参与管理该基金。

2、 现任基金经理李彪:十一年金融行业从业经验,理学硕士。曾任职于上海辕辊投资管理有限公司、上海华策投资管理有限公司、金瑞期货有限公司、上海潼骁投资管理有限公司,长期从事投资研究工作。2016.5加入鑫元基金,先后担任研究员、基金经理助理,2019.6.11起担任基金经理。

3、 鑫元欣享A/C成立于2017.12.14,业绩比较基准为沪深300指数收益率×50%+上证国债指数收益率×50%。截止2023.6.30,据该产品各期定期报告显示,鑫元欣享A业绩表现/业绩基准为:2018年:-10.76%/-9.85%、2019年:11.76%/20.21%、2020年:55.10%/15.44%、2021年:26.06%/-0.48%、2022年: -10.74%/-9.43%、2023年(1.1-6.30):-3.79%/0.79%;鑫元欣享C每年度业绩表现/业绩基准为:2018年:-11.12%/-9.85%、2019年:11.32%/20.21%、2020年:54.48%/15.44%、2021年:25.40%/-0.48%、2022年: -11.10%/-9.43%、2023年(1.1-6.30):-3.97%/0.79%。鑫元欣享A/C于2021.2.3修改投资范围,增加存托凭证为投资标的,详阅基金法律文件。

4、 基金经理李彪参与管理的同类基金:鑫元安鑫回报成立于2020.9.28,业绩比较基准为中证全债指数收益率 *70%+ 沪深 300 指数收益率 *25 %+金融机构人民币活期存款基准利率 (税后 )* 5%。李彪自2021.3.25参与管理该基金,截至2023.6.30,据该产品各期定期报告显示,鑫元安鑫回报A每年度业绩表现/业绩基准为:2020年(9.28-12.31):1.65%/4.38%、2021年:8.62%/2.67%、2022年:-3.41%/-3.24%、2023年(1.1-6.30):1.60%/1.97%;鑫元安鑫回报C每年度业绩表现/业绩基准为:2022年(7.18-12.31):-4.09%/-1.59%、2023年(1.1-6.30):1.59%/1.97%。鑫元安鑫回报于2022.7.18删除D类基金份额并增设C类基金份额。

鑫元鑫动力成立于2021.7.13,业绩比较基准为沪深300指数收益率*60%+恒生指数收益率*20%+中证全债指数收益率*20%。李彪自2021.7.13管理该基金,截止2023.6.30,据该产品各期定期报告显示,鑫元鑫动力混合A每年度业绩表现/业绩基准为:2021年:3.00%/ -4.73%、2022年: -10.31%/-15.29%、2023年(1.1-6.30):-5.59%/-0.60%;鑫元鑫动力混合C每年度业绩表现/业绩基准为:2021年:2.81%/-4.73%、2022年: -10.67%/-15.29%、2023年(1.1-6.30):-5.77%/-0.60%。

鑫元长三角混合成立于2022.3.30,业绩比较基准为中证长三角领先指数收益率*65%+恒生指数收益率*15%+中证全债指数收益率*20%。截至2023.6.30,据该产品各期定期报告显示,鑫元长三角混合A每年度业绩表现/业绩基准为:2022年(3.30-12.31):23.61% /-8.22%、2023年(1.1-6.30):-3.61%/-0.93%;鑫元长三角混合C每年度业绩表现/业绩基准为:2022年(3.30-12.31):23.23%/-8.22%、2023年(1.1-6.30):-3.79%/-0.93%。

鑫元欣悦成立于2023.1.12,业绩比较基准为沪深300指数收益率*65%+中证全债指数收益率*20%+恒生指数收益率*15%,截止2023.6.30,鑫元欣悦合同生效不足6个月。

鑫元添鑫回报成立于2023.3.14,业绩比较基准为中证全债指数收益率*70%+沪深300指数收益率*20%+恒生指数收益率*5%+一年期定期存款利率(税后)*5%,截止2023.6.30,鑫元添鑫回报合同生效不足6个月。

风险提示

基金有风险,投资须谨慎。本产品由鑫元基金管理有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。基金过往的业绩并不代表将来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。您在做出投资决策前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件和风险揭示书,充分 认识本基金的风险收益特征和产品特性,认真考虑本基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,认真判断并谨慎做出投资决策。本基金为混合型基金,其预期风险与预期收益高于货币市场基金和债券型基金,低于股票型基金。本基金可投资港股通标的股票,需承担港股通机制下因投资环境、投资标的、市场制度以及交易规则等差异带来的特有风险。

本文作者可以追加内容哦 !