一、核心观点

权益市场方面,前期市场短端流动性处于偏紧状态,资金利率绝大多数时间都要高于政策性利率的下沿,不利于股票市场估值扩张。而本月中旬的意外降息,让市场担心后续经济数据的改善程度,业绩端改善的预期继续延后。在短端流动性偏紧和经济激励政策暂不及预期的情况下,与宏观经济关系密切的建筑、轻工、机械、消费者服务业以及偏成长属性的电力设备及新能源、电子和军工等行业都出现了一定的跌幅。短期的下跌走势已大体反馈了上述的因素,虽然风险偏好的极值仍有反复,但市场已在触底的过程之中。上周五三部门关于房地产认房不认贷政策的出台,也预示着经济激励性政策将进入第二阶段的政策实施和细节落地环节。对九月份,我们充满信心,预期九月市场将迎来强有力的反弹。

二、权益市场回顾

1、权益市场走势

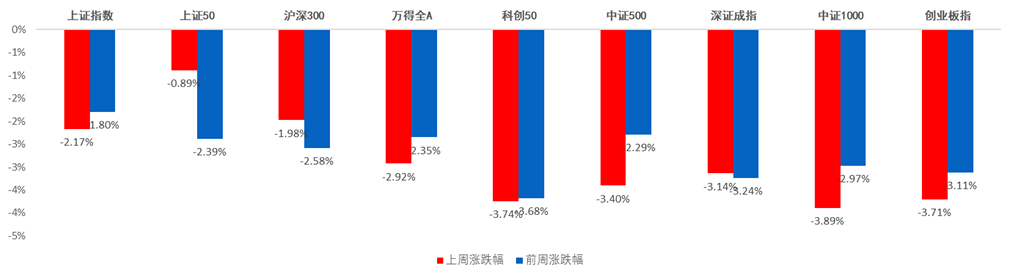

上周A股各宽基指数悉数下跌,风格上价值略占优。截至8月25日(上周五),上证指数下跌2.17%,上证50下0.89%,沪深300下跌1.98%,万得全A下跌2.92%,科创50下跌3.74%,中证500下跌3.40%,深证成指下跌3.14%,中证1000下跌3.89%,创业板指下跌3.71%。从行业板块看,上周农林牧渔领涨,建筑、电力设备及新能源、消费者服务、综合、交通运输领跌。上周大盘/小盘风格指数为0.19,较前周持平,价值/成长风格指数为0.59,较前周上行0.01,风格上价值略占优,预计后续与宏观经济相关度较强的大盘价值风格或仍可占优,随着宏观经济回升的确定性日趋增强,收益弹性更大的小盘成长或将逐渐回归。

图1:上周A股宽基指数涨跌幅

数据来源:Wind、鑫元基金

图2:上周A股市场风格走势

数据来源:Wind、鑫元基金

2、权益市场估值

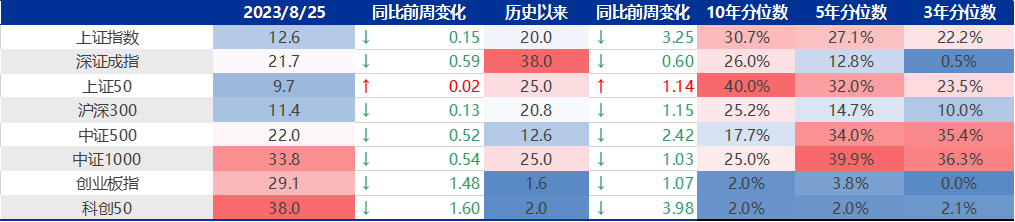

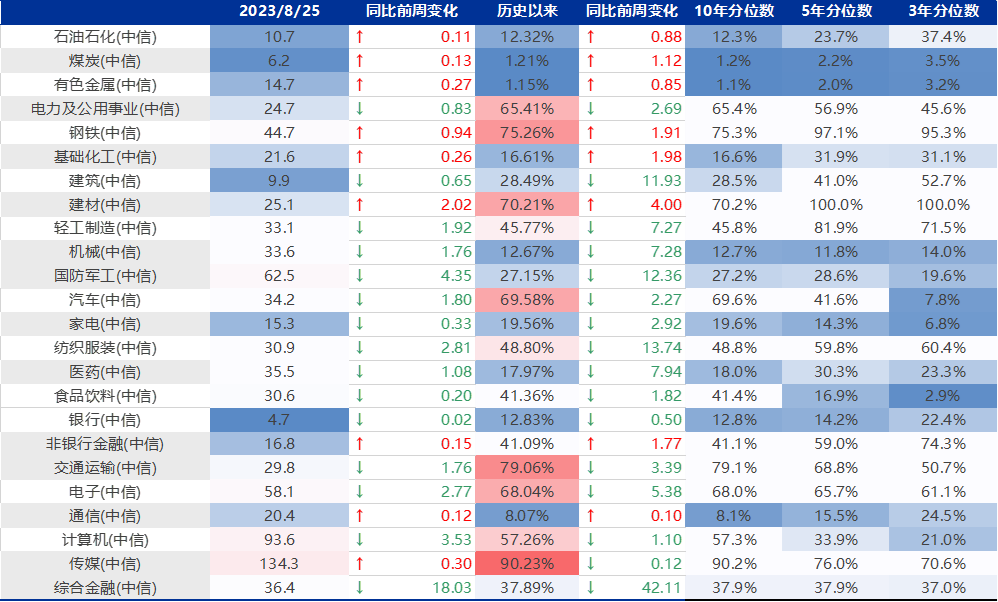

上周各宽基指数估值多数下行。当前各主要宽基指数估值水平全都在历史40%分位数以下,未来仍有一定估值提升空间。从行业板块看,上周建材、钢铁、传媒估值领涨。当前传媒、交通运输、钢铁、建材、汽车板块估值处于历史较高水平;有色金属、煤炭、通信、石油石化、机械板块估值处于历史较低水平。

图3:上周A股市场宽基指数PE(TTM)

数据来源:Wind、鑫元基金

图4:上周A股市场中信一级行业PE(TTM)

数据来源:Wind、鑫元基金

3、权益市场情绪

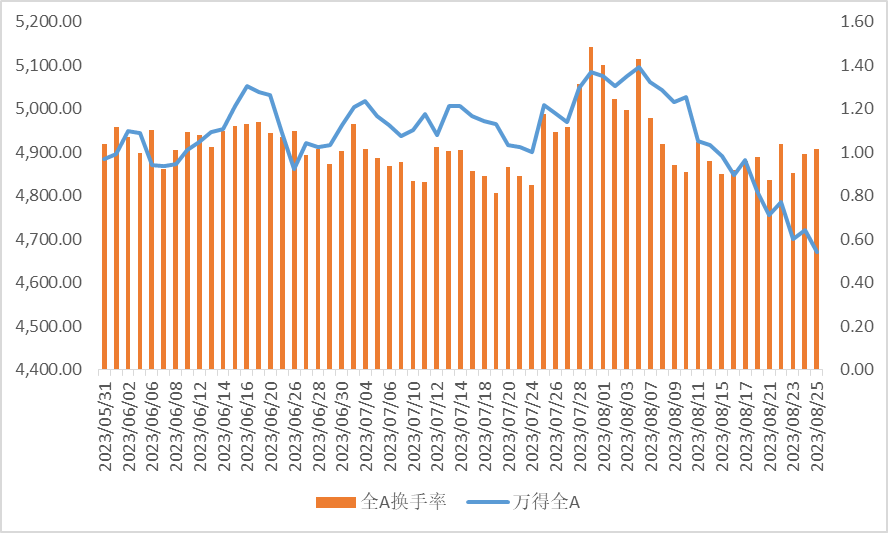

上周量化模型的信号为“中性偏空”。从全A换手率的角度看,上周市场放量快速下跌,是一种较为糟糕的信号。从行业拥挤度的角度,非银金融,传媒,计算机行业的拥挤度较高。

从股债性价比大周期的角度,目前权益相对固收的风险溢价仍为6.22%,处于历史95%的分位数,所以从此时点看,长期持有仍是好选择。

图5:全市场换手率

数据来源:Wind、鑫元基金

图6:行业拥挤度分位数

数据来源:Wind、鑫元基金

图7:股债性价比:沪深300与10年期国债

数据来源:Wind、鑫元基金

4、权益市场资金

上周北向资金净流出224.20亿元,上上周净流出291.16亿元,最近一周北向资金净流出减少。上周增持金额排行靠前的行业是传媒(↑ 7.10)、计算机(↑ 6.15)、消费者服务(↑ 2.67)、通信(↑ 0.67)、纺织服装(↑0.11);减持金额排名靠前的行业是食品饮料(↓ 62.12)、银行(↓ 37.45)、电力设备及新能源(↓ 22.92)、基础化工(↓ 16.66)、机械(↓ 14.94)。

图8:北向资金周度净流入情况(亿元)

数据来源:Wind、鑫元基金

图9:上周北向资金行业流向(亿元)

数据来源:Wind、鑫元基金

8月25日,两融资金占比为2.93%,8月18日为6.51%,反映出杠杆资金加仓意愿下降。截至8月25日,上周融资净买入最大的五个行业为银行、交通运输、轻工制造、综合金融、建筑。

图10:上周两融资金行业流向(万元)

数据来源:Wind、鑫元基金

5、海外权益市场

上周海外股市多数上涨。美国股市方面,道指下跌0.45%,标普500上涨0.82%,纳指上涨2.26%;欧洲股市方面,英国富时100上涨1.05%,德国上涨0.29%,法国上涨0.91%;亚太股市方面,日经指数上涨0.55%,恒生指数上涨0.03%。

图11:上周海外主要指数涨跌

数据来源:Wind、鑫元基金

三、权益市场展望及投资策略

鲍威尔在今年杰克逊霍尔会议上的讲话,总体判断中性。此次讲话总结中再次强调了不确定性和风险管理,货币政策过度紧缩的风险与紧缩力度不足的风险是美联储目前需要考虑的双向风险,在不确定性中美联储不会轻易做出方向判断,更多的是看数据再做动作。因此我们继续维持之前判断,短期内海外利率风险的影响极为有限。

国内方面,市场短端流动性处于偏紧的状态,资金市场的市场利率绝大多数时间都要高于政策性利率的下沿,不利于股票市场的估值扩张。而上周二的意外降息,让市场担心后续经济数据的改善程度,业绩端改善的预期继续延后。目前看市场超额流动性的缓解,依赖于后续的公开市场操作和降准来补充流动性。此外,流动性恢复之后,仍需要配合相应的经济激励政策:包括一线城市限购限贷在内的房地产政策、包含印花税政策在内的活跃资本市场政策等。流动性恢复和经济激励政策双管齐下,会让汇率可以处于一个相对平稳的震荡区间。

在短端流动性偏紧和经济激励政策暂不及预期的情况下,与宏观经济关系密切的建筑、轻工制造、机械、消费者服务业以及偏成长属性的电力设备及新能源、电子和军工等行业都出现了一定的跌幅。短期的下跌走势已大体反馈了上述的因素,虽然风险偏好的极值仍有反复,但市场已在触底的过程之中。短端流动性偏紧有望在近期趋于结束。

周日证监会、财政部和国家税务总局一同发出多项利好政策刺激权益市场,短期来说这一系列利好会对市场形成一定的支撑,长期来看需要更多关注接下来市场的表现和国家的后续政策布局。

风险提示:本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整性不作任何保证。

在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式的担保。本报告内容和意见不构成投资建议,仅供参考,使用前务请核实,风险自负。

本报告版权归鑫元基金管理有限公司所有,未获得鑫元基金管理有限公司事先书面授权,任何人不得对本报告进行任何形式的发布、复制。

$鑫元科技创新混合C(OTCFUND|018828)$

$鑫元欣享灵活配置混合C(OTCFUND|005263)$

$鑫元价值精选混合C(OTCFUND|005494)$

本文作者可以追加内容哦 !