中国宏观经济

内部环境方面,国内市场的主要驱动来自经济增长复苏的进程。国内方面,1年期LPR下调10bp,5年期LPR调降不及预期,外资继续流出,央行释放维稳汇率信号,人民币有所企稳;到周末,活跃资本市场、房地产政策连续出台,包括明确“认房不认贷”纳入“一城一策”工具箱,包括印花税自周一起减半征收,包括阶段性收紧IPO节奏、建立再融资预沟通机制等。

外部环境方面,主要驱动来自主要发达国家的货币政策预期和增长预期走势。海外方面,美国和欧元区PMI走弱,鲍威尔和拉加德在杰克逊霍尔年会上表态偏鹰,表明将维持高利率,降息尚远,美元和美债收益率高位。当前市场对美联储11月加息预期升温,首次降息预期推迟至明年6月。

中国市场回顾

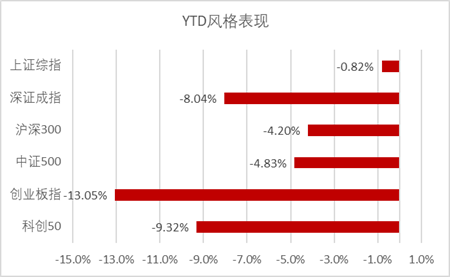

上周,在内外部因素共同作用下,市场整体延续回调势态,市场日均成交额与上周基本持平,维持在7500亿元水平,北向资金全周净流出224亿元,近三周累计净流出771亿元。

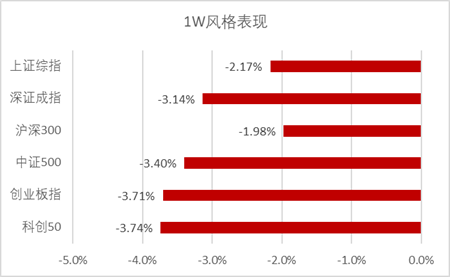

风格方面,沪深300下跌1.98%,创业板指下跌3.71%,科创50下跌3.74%。

数据来源:彭博,截止2023年8月25日

指数回顾及展望

1、指数回顾

科创50 000688$博时科创50(HK|02832)$

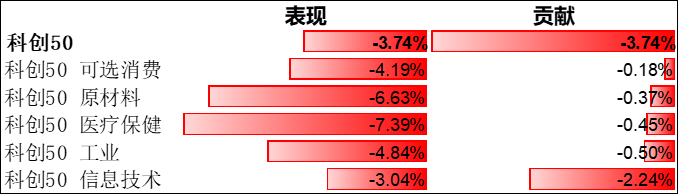

上周,科创50指数单周下跌3.74%,收盘报870.40点;指数PE目前为37.96倍,大幅低于PE中位数59.90,处于历史2.15%分位点。

行业表现方面,其覆盖的5个行业板块中,5个行业板块全部下跌。其中,医疗保健、原材料板块跌幅居前;信息技术、工业板块的指数跌幅贡献居前。

数据来源:彭博,指数全收益数据,截止2023年8月25日

个股表现方面,中芯国际$中芯国际(SH688981)$(晶圆代工)涨幅贡献最大;沪硅产业(半导体硅片)跌幅贡献最大。

创业板指 399006$博时两倍做多中国创业板(HK|07234)$

上周,创业板指单周下跌3.71%,收盘报2,040.40点(创业板港币指数单周下跌3.28%,收盘报1,925.19点);指数PE目前为29.11,低于PE中位数53.51,处于历史2.15%分位点。

行业表现方面,其覆盖的8个行业板块中,8个行业板块全部下跌。其中,原材料、工业板块跌幅居前;工业、信息技术板块的指数跌幅贡献居前。

数据来源:彭博,指数全收益数据,截止2023年8月25日

个股表现方面,迈瑞医疗(高科技医疗器械)涨幅贡献最大;宁德时代(动力电池)跌幅贡献最大。

2、指数展望

近期市场受内外因素影响连续调整,市场预期较为悲观,风险偏好低迷。综合来看,本轮政策底或已现,市场处于二次探底阶段,从指数点位和风险溢价来看悲观预期已经得到较充分的反映,后续下跌空间有限。随着地产等政策的出台落地和基本面持续好转,市场风险偏好将得到扭转,对复苏行情保持期待。

中长期来看,国内政策依然维持宽松环境助力稳增长,海外通胀预期和加息预期虽有回摆但尾声已现,当前A股市场已经反映较多谨慎预期,随着市场调整,估值、情绪等指标进一步呈现偏底部特征,投资吸引力进一步增加,继续侧重关注稳增长政策方式及力度;此外,继续关注中国经济活动的修复情况以及海外主要市场的增长预期和货币政策调整等等。

根据全球政策周期、增长修复及通胀形势进展关注成长风格。符合中国中长期发展趋势、代表中国竞争力的制造成长板块,包括新能源、科技软件硬件及高端制造等,景气程度仍高且有政策支持。伴随海外通胀压力减弱以及国内增长预期逐步企稳,部分有望受益产业政策支持的细分成长领域有望取得良好表现。

指数提供者免责声明

上证科创板50成份指数由上海证券交易所委托中证指数有限公司(“中证”)管理,其所有权归属上海证券交易所。上海证券交易所及/或中证对于标的指数的即时性、准确性、完整性和特殊目的的适用性不作任何明示或暗示的担保,不因标的指数的任何延迟丶缺失或错误对任何人承担责任(无论是否存在过失)。上海证券交易所及/或中证对于跟踪标的指数的基金不作任何担保、背书、销售或推广,上海证券交易所及/或中证不承担与此相关的任何责任。

创业板指数由深圳证券交易所委托并授权深圳证券信息有限公司(”深证信息”)编制、维护及营运。深圳交易所指数部门定期检视成份股的代表性,并根据检审查结果决定是否对成份股作出变动。指数为深圳证券交易所拥有的资产。深圳证券交易所及深交所独立于基金经理。

风险提示

投资涉及风险。过往业绩不代表将来表现。投资产品价格及其收益可升可跌,并不能保证未来业绩及资本值。投资者不应仅依赖本数据作出投资决定。投资价值亦可能受到汇率影响。投资者应咨询专业意见。本资料仅供参考用途,并不构成买卖任何投资产品的招揽或承诺。博时基金(国际)有限公司(“博时国际”)在制作本资料时,相信获得数据源是准确、完整及合适。但博时国际并不为本资料所载信息的准确性或完整性作出保证。博时国际并不负上任何使用本资料时所引致的法律负任。本数据可能含有“前瞻性”信息而不纯綷是历史性的。这些信息可能包括预测、预报、收益或回报估计及可能的投资组合构成。本数据并不构成对未来事件的预估、研究或投资建议、也不应被视为购买、出售任何证券或采用任何投资策略的建议。本资料所表达之意见仅反映博时国际于编制材料当日的判断,并可随时因随后情况变化而更改,恕不另行通知。本资料并未经香港证监会审阅。发布人:博时国际。未经博时国际同意,不得复印、分发或复制本文内之任何资料或任何部份。

本文作者可以追加内容哦 !