【盘面分析】

A股出现了3连涨的态势,政策利好的带动下,场外资金有序进场,美股也出现了3连涨的行情。美国7月JOLTS职位空缺超预期降至两年多最低,8月咨商会消费者信心指数显著回落,在就业和消费两个最重磅数据的回落下,市场的加息预期迅速降温,这对于3季度而言是明显利好。目前市场仍处在内外情绪较好的阶段,尤其是美联储释放宽松信号,对全球金融市场都有一定的助力,目前来看反弹趋势已经形成,指数反弹之后再度调整,是比较好的介入时机。

骑牛看熊发现2020-2023 年间,中国大陆的晶圆厂采购中,国产设备厂商的销售额从9.9 亿美元增长至33 亿美元,市场占比从7%增加至11%,市场占比快速提高。国产化光芯片领军企业,受益高速数通连接需求。全球信息互联规模不断扩大,光芯片的下游应用场景不断扩展,同时对光芯片的速率、功率、传输距离提出更高的要求。半导体设备国产化率还有提升空间,需求复苏带动下,预计2024 年将复苏至1000 亿美元,半导体设备需求有望大幅回暖,半导体资本开支有望大幅改善,持续看好半导体设备国产替代。

三大指数集体高开,两市个股涨多跌少,整体来看市场还有余热,但是证券、保险等金融股开盘走低,题材板块方面6G、卫星导航、Chiplet等板块表现较强,水产品、酒店餐饮、证券等板块表现较差。华为手机产业链开盘活跃,捷荣技术一字涨停,华力创通29%涨停,利和兴、安克创新等纷纷高开,在未召开发布会的情况下,华为突然宣布HUAWEI Mate 60 Pro直接上架销售并售罄,售价6999元。华为Mate 60 Pro 为全球首款支持卫星通话的大众智能手机。环保股震荡走弱,清研环境、中兰环保等超10股跌超5%,近期核污染概念带动环保股有所拉升,但是指数反弹3日后仅仅只是余热,并未出现更大的冲击,强势股出现明显的回调,这里有一个新老交替的资金切换过程。

存储芯片板块拉升,大港股份、盈方微涨停,香农芯创、佰维存储等多股涨超5%,Meta高层日前访问SK海力士韩国利川总部,视察利川园区的DDR5、HBM生产设施及EUV设备,并对DDR5进行质量审核。此外,英伟达有望在本周访问SK海力士的利川园区,双方或将讨论HBM的供应问题。卫星导航概念股快速拉升,华力创通20cm涨停,司南导航、震有科技等多股涨超10%,卫星导航定位技术已广泛应用于国防、航空、航海、测绘、交通、通信、电力、金融等各个领域,是现代信息社会的关键支撑技术,后续随着应用的不断普及,市场增量空间广阔。地产股探底回升,金科股份冲击涨停,中迪投资、招商蛇口等多股跟涨,广州市人民政府办公厅发布《关于优化我市个人住房贷款中住房套数认定标准的通知》。

证券板块持续下挫,$山西证券(SZ002500)$跌停,华鑫股份、信达证券等多股跌超5%,大金融板块在指数反弹后出现了明显的回调,这也是前期机构资金减仓的策略,牛哥觉得这并不代表大金融板块行情结束,只能说护盘行情暂时告一段落了。数据要素大幅拉升,零点有数20%涨停,盘中振幅超30%,人民网大幅度拉升,创历史新高,三维天地、佳华科技等个股纷纷大幅走高,市场走弱后,机构资金和游资再度参与到中小创个股里,科技股成为了本周的“香饽饽”。ChatGPT概念股持续走强,云从科技、海天瑞声等多股涨超10%,汉王科技午后涨停,数据要素是数字经济发展的重要驱动力,国家政策持续出台明确数据要素的战略地位并不断完善基础制度架构建。

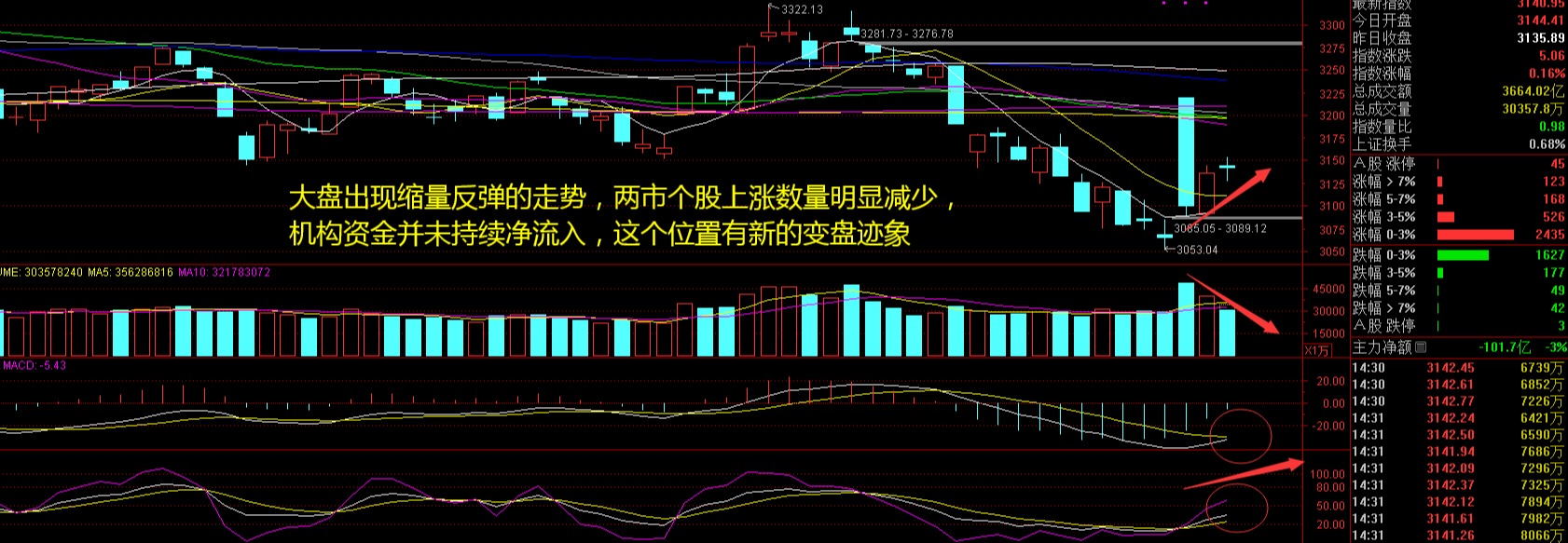

大盘:

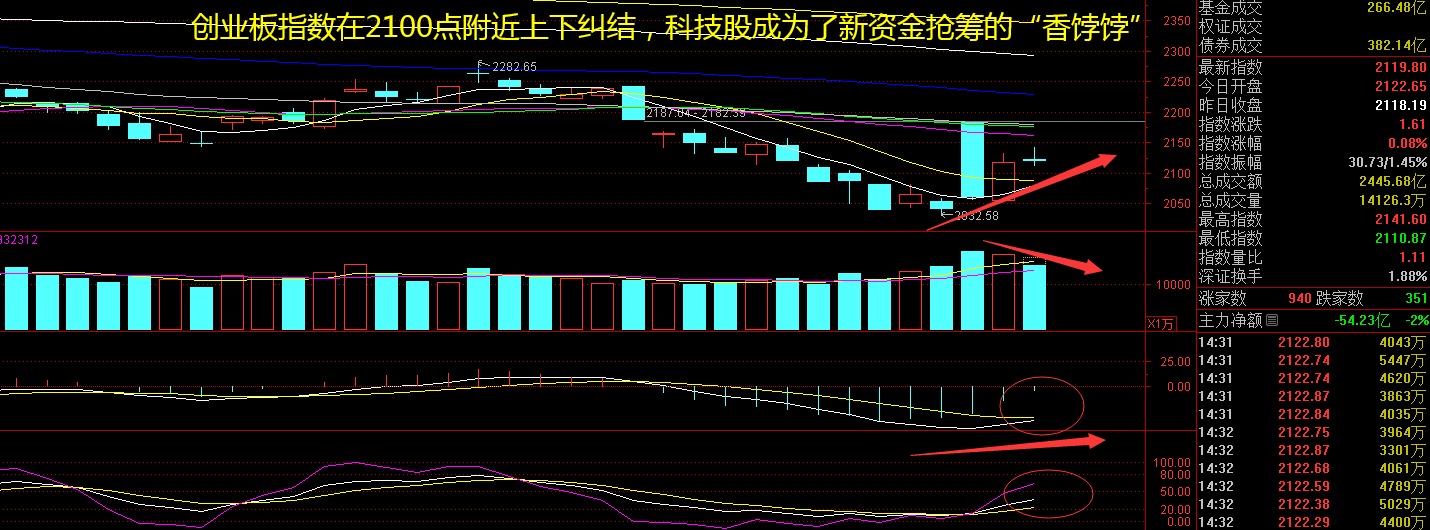

创业板:

【大盘预判】

$上证指数(SH000001)$周三高开低走,出现了明显的回落情绪,这也是连续上涨3天后的正常回调。政策面的利好只是一时的,关键要看市场行情能否持续上涨,这才是股市能否持续走牛的关键,同时要注意金融股出现持续回调后,对于指数的调整影响较大,这里要注意后市能否出现再度反弹拉升的机会。接下来注意大盘能否在3150点之上稳住。

创业板指数周三从涨逾1%到回调翻绿,整个过程的表现说明结构资金有撤退,连续3天的上涨,部分短线资金有明显离场动作。从本周题材板块的拉升节奏来看,一日游行情依然是近期主打,半导体、芯片、算力、数据等板块走势依然较强,部分资金还是比较青睐科技中小盘类个股。北向资金近期积极性不高,接下来注意创业板指数能否在2200点之上稳住。

【操作策略】

大消费才是今年的重头戏,从一定的程度可以看出GDP的增长情况,然而旅游行业可以带动各行各业有所变化,能够带动消费出现联动上涨的机会。

经济增长正从投资驱动型向消费驱动型转变,中国拥有全球五分之一的人口,也是第一大消费市场,对于医药的需求也是重中之重。关注行业内龙头公司在全球资产配置中的优势进一步凸显,具备孕育牛股、大市值公司的潜力和机会。

如果投资者不会选择消费股标的,可以考虑消费类的基金产品——$国泰消费优选股票(OTCFUND|005970)$。从历史数据中可以看到表现是比较优秀的,综合阶段涨幅也是不错的,在近1年来的行业排名一直在前20,属于是比较不错的标的。如果对大消费板块比较感兴趣,又不知道如何选择的投资者,可以考虑该基金产品进行合理配置。

【淘金计划】

本周市场连续反弹3日,在没有连续利好的推动下,市场就好像失去了助动剂一样,机构资金进场也不够踊跃了,北向资金出现净流出的态势。在这样的市场环境下,投资者一定要注意市场的新动向,从目前的局势来看,在市场一致的行情下,势必会出现大分歧,谁能在之后出现反弹突破的行情,这才是“金九银十”的新方向,这个位置的回调反而是比较好的低点切入机会。

题材板块中的存储芯片、卫星导航、半导体等概念是资金净流入的主要参与对象,水产品、酒店餐饮、证券等概念资金净流出相对较大。骑牛看熊发现以 ChatGPT 为代表的 AI 数据中心需求出现快速增长,从而有望带动 400G/800G 等各类光模块以及对应的光芯片需求释放。根据Omdia 预测,高速率光芯片增速较快,2019 年至2025 年25G 以上速率光芯片占比逐渐扩大,2021 年2.5G/10G/25G 及以上光芯片市场规模分别为11.67亿元/27.48 亿元/107.55 亿元。

英伟达一方面依靠AI 芯片优异的硬件性能快速获客,另一方面持续拓展CUDA 的算法覆盖面,不断巩固客户群体。英伟达通过“滚雪球”式的软硬件协同创新,将其AI 芯片的市场份额不断扩大,并构建起了深厚的生态壁垒。

寒武纪的Neuware 对AI 算法覆盖面全面,兼容性强。兼容性强。Neuware 不仅支持CV、NLP、智能推荐等主流商用AI 算法,还兼容第三方的训练框架,在向互联网公司等商业客户拓展用户生态时更具优势。依托于Neuware,开发者可完成从云端到边缘端、从模型训练到推理部署的全部流程,提升AI 芯片的算力利用率。

半导体芯片行业的新兴赛道,主要体现在2个方面:

(1)车载领域。车载激光雷达加速成长带动光芯片需求持续向好:基于砷化镓和磷化铟的光芯片作为激光雷达的核心部件将随着汽车智能化发展带动需求增加。

(2) 消费电子领域。光传感应用领域拓展为光芯片带来新成长空间:目前智能终端采用VCSEL芯片实现3D传感,医疗市场中智能穿戴设备正开发基于激光器芯片及硅光技术方案实时监测,有望打开新成长空间。

在国内光芯片企业加速研发进度的背景下,有望持续推动高速率光芯片的进口替代,实现光芯片国产化趋势稳步推进。总体来看,我国光芯片市场呈现高速增长态势,市场规模增速领先,占全球市场份额持续提升。

#A股底部信号明显#

本文作者可以追加内容哦 !