2021年以来,主动量化基金凭借主观投资无法可及的宽广度在全市场捕捉投资机会,创造了较好的投资业绩,从而受到了越来越多投资者的关注。

然而,主动量化的策略和模型又是千差万别的,所呈现出来的投资结果也会有很大的不同。

本文就以7只主动量化基金为例,看看它们都有哪些异同。

01

7只主动量化基金来自不同的基金公司,详情见下表。

(数据来源:Choice数据)

它们的不同首先体现在肉眼可见的年度回报差异上,详见下表。

(数据来源:Choice数据,2023年的数据截至9月4日)

02

先说今年以来在7只基金中业绩最差的博道远航混合,它的回报是-0.15%,其他6只基金全都是10个点以上的正收益。

但这并不代表它不行,因为它的策略与其他6只基金完全不同,博道远航大致上是在刻画主动基金平均水平的偏股混合型基金指数基础上做超额(自2021年6月1日起),与它相似的基金还有万家睿选混合、中欧量化驱动混合、汇泉匠心智选等,我在2022年8月29日的文章《只买一只基金的新选择》中专门介绍过。

熊市中主动基金通常都没啥优势,所以盯住偏股混合型基金指数做超额这两年业绩也突出,关注的人就少了。

其实博道远航混合2021年和今年以来相对偏股混合型基金指数分别有10个和7个百分点的超额收益,2022年年度回报比偏股混合型基金指数仅差1个百分点,还是很好地完成了策略设定的目标了。

策略不同,博道远航混合自2021年以来就一直呈现出了与偏股混合型基金指数一致的大中盘风格,而其他6只基金更多地呈现出小盘风格。

2021年以来的换手率介于644.91-1331.30%之间。(数据来源:Choice数据)

主动基金总体上持仓行业和个股较集中,牛市进攻性更强,在主动基金平均水平基础上做超额的博道远航混合的优势更多会体现在牛市。

而其他的主动量化通常持仓行业和个股非常分散,小市值风格占优,牛市的进攻性反而是不足的。

基金经理杨梦是量化老将了,目前管理基金规模为94.89亿元。

03

再看成立时间相对较晚、策略目标相似、也是风头正劲的华夏智胜先锋股票和国泰君安量化选股混合。

两只基金的相同之处是:

AI加持,策略和模型建立之后主要由机器决策,不做过多的主动干预;追求超额收益的稳定性;成立以来都呈现小市值风格;不太长的时间中回报特征相似。

不同之处是:

华夏智胜先锋策略模型90%以上是基于基本面因子,选股与交易并重;而国泰君安量化选股更偏重技术面,基本面与技术面三七开,更偏盘中交易风格。

2023年中报显示,前者换手率551.07%;后者的换手率1569.86%,比前者高得多。(数据来源:Choice数据)

华夏智胜先锋的基金经理孙蒙和国泰君安量化选股的基金经理胡崇海,都是当下炙手可热的量化新星,所管理的基金规模快速增长中,孙蒙管理规模已经超过140亿元,已启动限购。

04

下面要讲的这3只基金有一个共同点:

看起来好像不那么“量化”、主观管理特征较为突出,也可能是今年之前以主观管理为主,今年以来才转换为以量化管理为主。

南华丰汇混合2022年持仓股票的换手率仅19.80%(完全躺平),2022年中报前三大持仓行业占比高达57.45%,中大盘风格,呈现较明显的主观管理特征;2023年中报显示,换手率509.93%,前三大持仓行业占比31.65%,持仓行业(申万一级)超过20个,小盘风格,量化管理特征明显。(数据来源:Choice数据)

南华丰汇基金经理黄志钢,量化投资老将,目前担任公司总经理助理和量化投资部总经理,在管基金规模1.71亿元。

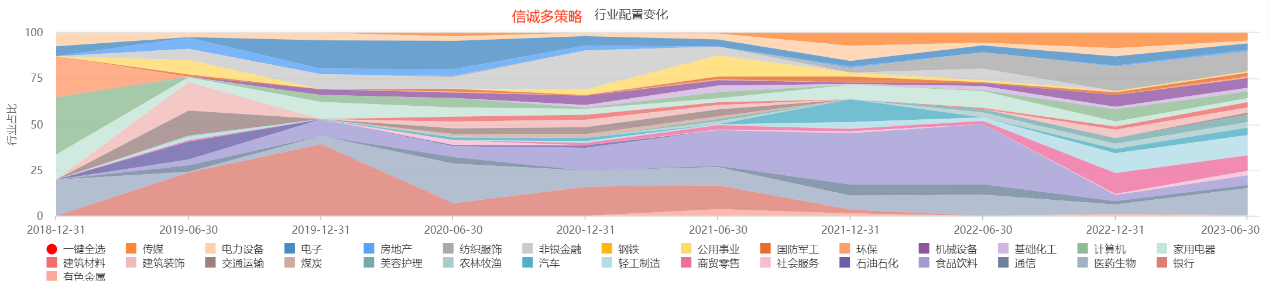

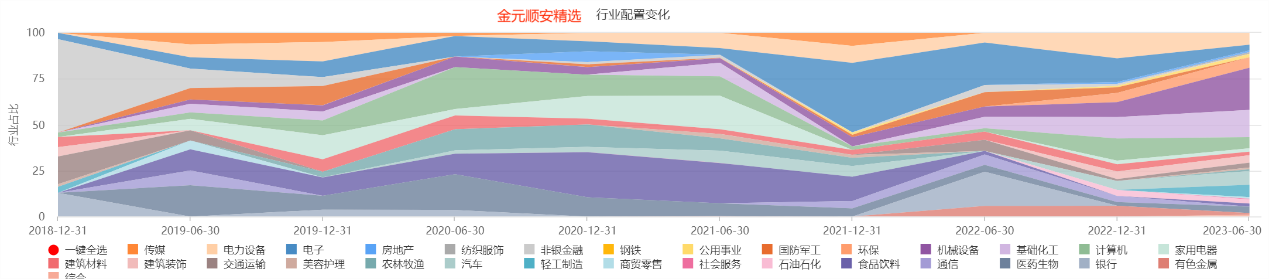

信诚多策略和金元顺安优质精选两只基金2020年以来都有大开大合的股票仓位择时,前者股票仓位介于24.36-81.34%之间,后者介于39.31-79.95%之间。(数据来源:Choice数据)

两只基金2023年之前的行业集中度都很高,前三大持仓行业都接近或超过50%;而且都有较为明显的行业轮动特征。

(数据来源:Choice数据)

(数据来源:Choice数据)

信诚多策略2022年以来换手率稳定在400%左右,而金元顺安优质精选的换手率则介于200-400%之间。(数据来源:Choice数据)

两只基金2023年都呈现小盘风格,2022年部分时段则呈现大中盘风格。

信诚多策略基金经理江峰,管理学博士,担任基金经理3年余,目前仅管理1只基金,在管基金规模3.11亿元。

金元顺安优质精选基金经理周博洋,除管理金元顺安优质精选外,还管理着多只债券型基金,在管基金规模66.50亿元。

05

最后一只是7只主动量化基金中唯一的行业主题基金。

华商计算机行业量化股票基金,仅投资于计算机及相关行业。

该基金2023年上半年换手率402.02%,此前几年换手率介于141-208%之间。(数据来源:Choice数据)

华商计算机行业量化股票2020年、2021年、2022年和今年以来截至9月4日的收益率分别为31.26%、0.05%、-24.87%和13.59%,相较中证计算机主题指数(930651)同期回报17.46%、-2.37%、-27.52%和10.95%每一年都有稳定的超额收益。(数据来源:Choice数据)

基金经理艾定飞,应用物理博士,目前管理基金规模11.27亿元。

06

我们来看下表,2022年以来,从中证1000、国证2000到中证2000,再到微盘股指数,市值越小、回报越高是不争的事实。

虽然不同基金的策略目标不尽相同,但主动量化近两年亮眼的业绩主要还是来自于市值下沉,说是小市值风格的Beta也不过分。

2022年投资者首先关注到了熊市环境下越战越勇的“神基”金元顺安元启,仔细分析实际上就是一只微盘股风格基金,但因为策略容量非常有限,这只基金早早就开启了限购或停购,目前还不到15亿元的规模。

此后出了不少所谓的“平替”,依然用的还是小市值或微盘股策略。

理论上,中证1000成分股是A股市值排名第801-1800的股票,国证2000和中证2000成分股分别是市值排名1001-3000和1801-3800的股票,微般股则是市值最后400只股票(剔除ST、*ST和退市整理个股)。

目前A股上市公司超过5000家,中证2000之后还有包括400家微盘股在内的1200家市值更小的企业。

不管包括主动量化的各种策略怎么卷,2022年以来,微盘股指数就是它们业绩的天花板了。

尤其今年以来截至9月4日,微盘股指数收益率超过30%,而金元顺安元启同期回报为18.26%,本文涉及的7只主动量化基金回报水平为-0.15-21.84%,离微盘股指数还有不小的差距。(数据来源:Choice数据)

市值越往下沉,业绩越好,但策略容量也就越小。

另一方面,市值越小,研究越不容易覆盖到,更多的是短期资金在博弈。

各路资金在小市值风格上“卷”的结果,终局一定是消灭超额收益。

而市值越大,研究覆盖越好,越不容易找到所谓的定价错误机会。

所以,当前主动量化这种优势还能不能继续保持?主动量化还能走多远?

这是值得认真思考的。

07

7只基金中,哪些基金可能是更好的投资选择呢?

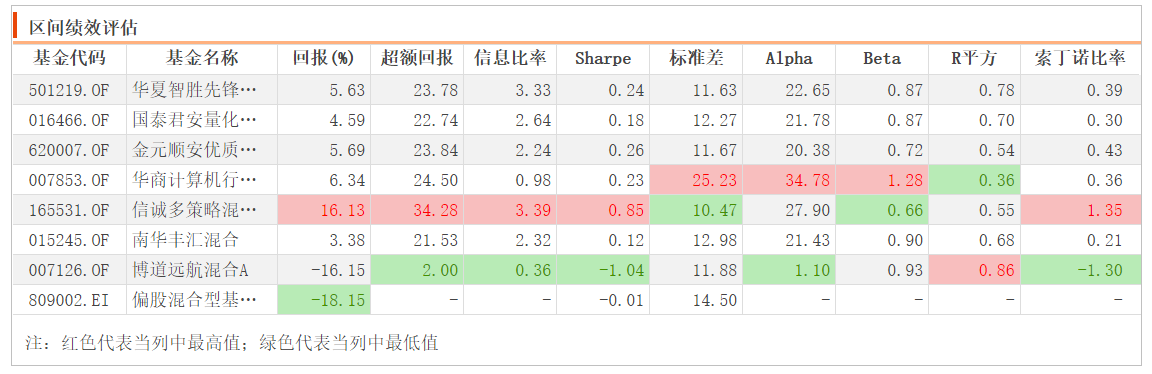

先把成立时间最晚的国泰君安量化选股的成立日期2022年8月18日作为共同的比较起点,截至2023年9月4日,近一年多7只基金的“绩效”比较详见下表。

(数据来源:Choice数据)

因为7只基金策略目标设定有差异,比较绝对回报数据意义不大,但获取超额能力的信息比率可以作为一个重要参考指标。

7只基金中信息比率居前的是信诚多策略混合、华夏智胜先锋和国泰君安量化选股。

但比较时间仅一年多,时间偏短了点,参考意义有限。

趋势投资者应该优先选择信诚多策略混合、华夏智胜先锋和国泰君安量化选股。

持仓周期较长的逆向投资者应该优先选择博道远航混合和华商计算机量化股票,因为这两只基金在牛市的弹性应该是更大的。

基金梳理不构成投资推荐。本文所有观点和涉及到的基金不构成投资建议,只是我自己思考和实践的一个真实记录,据此入市投资,风险自担。

$华夏智胜先锋股票(LOF)A(OTCFUND|501219)$$国泰君安量化选股混合发起A(OTCFUND|016466)$$博道远航混合A(OTCFUND|007126)$

本文作者可以追加内容哦 !