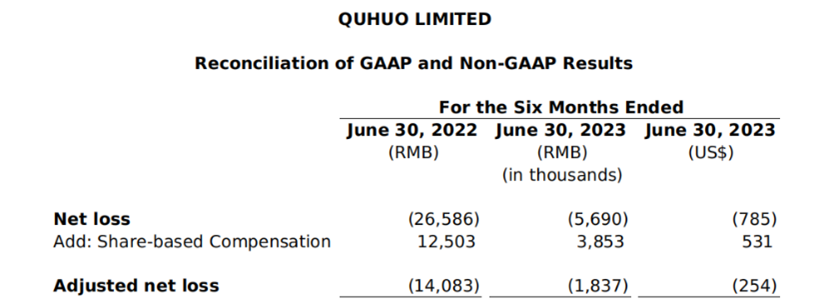

趣活集团是中国领先的专注在本地化生活服务领域的零工经济平台,公司的主要业务包括外卖配送、出行服务、保洁和住宿等本地化生活服务。2023年8月31日,趣活集团公布了截至2023年6月30日的六个月财务业绩。财报显示,2023年上半年,趣活实现收入17.4亿元,对比2022年上半年收入基本保持稳定,实现Non-GAAP口径下净亏损184万元,相比2022年上半年调整后1408万元的净亏损大幅收窄。

2023年,趣活延续了从2021年确立的“先扩收后提利”战略,收入进一步实现多元化,国际业务开始贡献更多的收入。具体分业务来看,即时配送解决方案的收入为16.5亿元,同比小幅下降,主要是新冠相关的优惠政策已经取消,政策放开后,消费者更偏好于线下堂食,对即时配送的需求有所收敛。出行服务解决方案的收入为5852万元,同比增长3.6%,出行服务解决方案主要包括共享单车维修、网约车和货运服务解决方案,同样受益于新冠封控政策的放开;此外,趣活在今年年初开始提供汽车出口服务,并且取得相应的收入,拉动了该业务板块的收入增长。保洁和住宿解决方案的收入为2821万元,同比下降了35.2%,下降幅度较大,主要原因是公司改变了该业务板块的盈利模式,转型至SaaS服务模式,公司通过SaaS平台为服务商提供流量、订单、支付、客服等一站式解决方案,同时提供人力资源管理、财务管理、数据分析等增值服务,相应的收入在短期内会有所减少,但是盈利能力会有大幅提升。

在费用端,趣活持续降本增效,取得了显著成果,亏损实现大幅收窄。行政及管理费用为8160万元,同比减少18.0%,研发费用为665万元,同比减少了7.2%。在利息费用上,趣活主动优化了资产负债表,对负债进行了优化管理,减少了利息支出,2023年上半年的利息费用232万元,同比减少了38.6%。这样,在整体运营的优化下,趣活2023年上半年的净亏损为965万元,相比去年同期的2495万元实现大幅收窄,调整后净亏损为184万元,而2022年上半年经调整净亏损为1408万元。

SaaS服务助力降本增效。趣活的SaaS服务除了服务第三方商家之外,也能助力公司自己的降本增效。在实际的业务流程中,SaaS服务从订单管理、人员调度、支付结算和市场推广等多个环节节省了成本并带来了诸多益处。趣活通过云端解决方案,实现了订单流程的自动化和优化,节省了人力资源和成本,通过智能的人员调度系统,提高了资源利用率和工作效率。此外,SaaS平台还为公司提供了高效的用户管理和运营工具。通过对用户数据的分析和整合,公司能够更好地了解用户需求和喜好,进行精准的推广和营销活动。这有助于提高用户忠诚度和转化率,降低了用户获取成本和推广费用。

国际业务开始贡献收入,二手车出口市场空间有望超千亿

今年上半年,趣活正式发布了趣活国际业务,并在5月正式推出二手车出口服务。这项业务是趣活在传统的三大业务板块之一的出行服务解决方案中所作出的衍生探索,趣活出行团队在超过10年以上的服务运营中,积累了大量的二手车源和车辆整备资源,通过二手车出口业务为出行业务的客户提供车辆残值管理,本身就是出行解决方案当中的一环,可以帮助客户解决残值回收的痛点。

目前这项业务已经达成合作意向超3000辆车,签署合约1720,完成交付200余辆,5月当月实现营收1198.05万且实现盈利。按照5月的交付和收入计算,趣活国际业务收入至少有数亿元的增长潜力。

趣活国际业务不仅仅是跨境汽车残值处理,它通过为海外合作伙伴提供技术平台系统支持的同时,将中国新能源汽车(新车及二手车)出口至海外,能够实现产业和互联网的双重赋能。趣活未来将利用互联网技术构建一个全球性车辆交易和售后维护平台,整合趣活国际在各个国家和地区的分销商资源,后续还将拓展更多合作伙伴共同推动新能源汽车在全球市场的发展,为中国汽车制造商提供更多出口渠道。相比传统的汽车出口而言,趣活国际业务具有不一样的竞争优势:凭借在出行领域和汽车出口领域多年的经验,趣活拥有海量的出行数据和用户数据,能够准确分析和预测海外市场的需求和趋势,为二手车出口业务提供了有力的数据支持和决策依据,同时跟与汽车厂商、经销商等相关机构建立紧密的联系,为二手车出口业务提供了稳定的供应链和合作网络;同时,凭借成熟的出行业务条线和平台运营经验,趣活能够为海外合作伙伴提供技术平台系统支持,未来计划利用互联网技术构建一个全球性车辆交易和售后维护平台,为二手车出口业务提供了高效、可靠、安全的技术保障。

在行业层面,电动车正逐渐替代燃油车,而基于产业技术优势,中国电动车具有强大的竞争力,正在抢占全球市场份额,而中国二手汽车的出口也将以二手电动车主导。根据相关数据,2021年中国二手车出口达到1.5万辆,占全国二手车交易规模的比重仅为0.08%。而根据成熟市场的规律,二手车出口通常会占到全国二手车交易规模的10%。随着电动车替代燃油车,电动车二手交易将会逐渐兴起,有机构预测,到2025年我国二手车交易量每年可达3000万辆。如果能够达到成熟市场上10%的占比,国内二手车出口将达到300万辆,而按照出口单价4万/辆计算,市场规模将达到1200亿,这将会是非常可观的规模。

通过构建一个全球性车辆交易和售后维护平台,趣活将在这一未来可达千亿规模的市场中获取可观的市场份额,打造趣活的第二增长曲线。

目前,在资本市场,由于中概股普遍的低迷行情,趣活的估值相对较低,存在提升空间。一方面,凭借SaaS服务,趣活可以对内降本增效,对外服务千万小商家,更加轻资产运营,提升收入和盈利能力。2022年,趣活实现调整后盈利,实现调整后的净利润334.8万元,尤其是2022年下半年的调整后净利润达到1743.1万元。今年上半年,趣活亏损也大幅收窄,全年将会继续盈利,并在未来实现稳定盈利。这将会抬升趣活的估值。另一方面,趣活国际业务作为公司的第二增长曲线,能够扩大规模,再造一个趣活,也有利于估值的提升。同时,等到中概股市场行情回暖,趣活也将会表现更大的弹性。

$趣活(NASDAQ|QH)$

本文作者可以追加内容哦 !