上周市场回顾-利率债

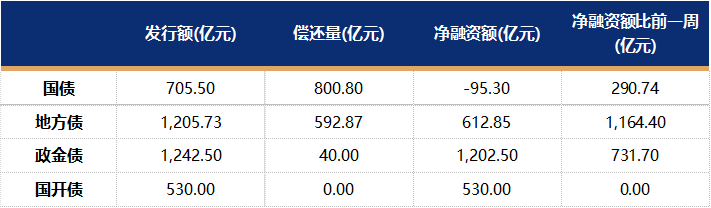

一级市场:

国债、国开、政金债、地方债发行量、偿还量、净融资额(与前一周比较)。

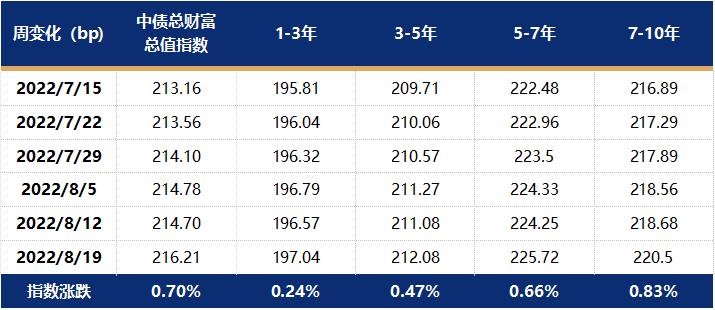

二级市场:

上周地产政策加码放松,债市受到较大的冲击,各期限收益率均大幅上行,曲线继续走平。截止至9月4日,1年期国债收益率报在1.9578%,较8月25日上行5.27bp;10年国债收益率报在2.5805%,较8月25日上行2.75bp。中债总财富指数下跌0.14%,长端指数跌幅大于短端。

上周市场回顾-信用债

一级市场:

非金融企业短融、中票、企业债、公司债发行量、偿还量、净融资额(与前一周比较)。

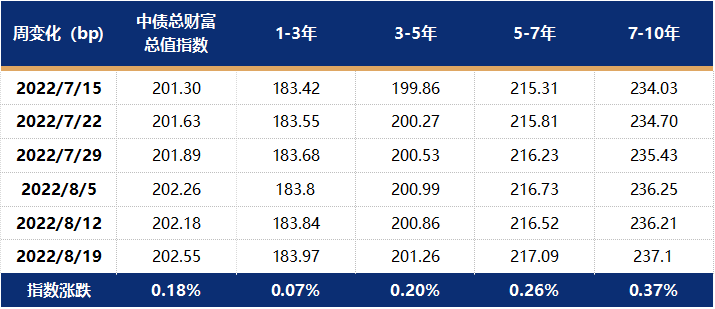

二级市场:

上周,受政策扰动,信用债估值调整较大,全周来看,信用债收益率全面上行,产业债上行幅度大于城投债,短端上行幅度大于长端,1Y及以内上行6-10BP;信用利差方面,短端利差走阔明显,长端受国开债上行影响,利差被动小幅压缩。

纯债方面投资策略

上周债市收益率上行居多,月末资金紧张,短端上行幅度较大,此外活跃资本市场、稳经济的政策出台,亦对债市不利。

从经济基本面看,8月份制造业PMI读数上升,但仍然没有站上荣枯线,库存低位下经济弱修复。周末一线城市官宣认房不认贷,高频数据仍然有待观察,从通胀的情况看,8月份PPI明显回升,但同比仍在负区间,猪肉、农产品价格有所回升,整体看通胀的读数将有所上行。

从政策面看,一线城市官宣“认房不认贷”,意在释放部分房地产需求,提升居民信用扩张能力,财政部调降印花税、证监会规范坚持等意在提振股市信心。地方债发行增多叠加月末,资金利率上行。

从债市策略看,在经历了今年3月份以来的牛市,债市累积的浮盈已经较为丰厚,房地产调控政策放松、稳经济的政策出台短期内利空债市,且需要提防兑现浮盈、股债跷跷板等机构行为可能带来的超调,债市短期偏防御,压缩杠杆和久期。但中长期看,房地产调控政策放松难抵行业供需格局的根本性变化,且防范和化解地方隐形债务风险、提振总需求依然需要货币宽松护航,10年国债在2.65%左右应是较好的配置点位。但也应该看到,近期稳增长的政策出台密集,有累积效应,因此我们认为:当前的债市投资宜谨慎,组合降低仓位、降低久期,观望一段时间应是更优的策略。

$国金惠安利率债A(OTCFUND|008798)$$国金惠安利率债C(OTCFUND|008799)$

$国金惠盈纯债A(OTCFUND|006549)$$国金惠盈纯债C(OTCFUND|006760)$

$国金及第中短债债券A(OTCFUND|003002)$$国金及第中短债债券B(OTCFUND|015312)$

数据来源:本文数据未经特别说明,均源自wind

免责声明:本材料由国金基金编写,未经国金基金事先书面同意,任何机构和个人不得以任何形式更改、传送、复印、复制、刊登、发表或者引用本材料的全部或任何部分。本材料所载的数据、资料及观点仅提供作参考之用,不构成任何投资建议。本材料所载内容的来源及观点的出处皆被国金基金认为可靠,但国金基金对这些信息的准确性及完整性不作保证。因使用本材料而导致的直接或间接损失,国金基金不承担任何责任。

本文作者可以追加内容哦 !