在《每日期刊》(Daily Journal)的2022年年会上,有人向查理·芒格抛出这样一个问题:罗素2000指数(美股小盘指数)最近跌了超15%,尤其近几个月,表现并不好,你怎么看?

他是这样回答的:“我会尽我所能逆流而上,而不是去预测潮汐何时到来。”

敢于逆势布局,也是不少投资大师的共通之处。

在《巴菲特最推崇的8大企业家特质》(TheOutsider)一书中,作者威廉·桑代克追溯了巴菲特等大师级投资者的传奇经历和过人禀赋。桑代克认为,巴菲特有两种典型的投资模式,其中一个是“根深蒂固的逆势而为”。

1964年,在美国运通遭遇“色拉油骗局”后仍然选择重仓投入;1973年,政府广电执照危机发生后巴菲特逆势买入华盛顿邮报,三次加仓成为华盛顿邮报公众股的最大股东;1989年,在经济萧条和存贷危机的大背景下买入700万股的房地美……

上述每笔投资都十分成功,最终为巴菲特挣得了不菲的收益。

2008年,在雷曼兄弟濒临倒闭的时刻,大多数投资者都在抛售手上的资产,价值投资大师赛思·卡拉曼却大笔买入汽车金融消费金融债券,最终通过这笔投资获得了12亿美元的收益,收益率高达67%。

投资者所寻求的令人震惊的价格错位,一般是由紧急事件、人们惊慌失措或者盲目抛售引起的。而卡拉曼认为,此时,“拥有接下焦急卖家所拥有资产的能力是非常有利的。”

如卡拉曼所言,对于价值投资者来说,最佳布局时机恰恰是在市场下行时。以相对更低的资产价格买入优质资产,反而能为投资者提供足够的安全边际,等到下一轮市场下跌时不至于慌忙离场。

向大师学习,博道基金在市场低迷时,努力坚持逆向行动,积极低位布局,尽量从持有人长远利益出发考虑问题。

博道基金起步于2018年,在当年下半年准备发行第一只公募产品时,市场情绪相对低迷,但基于持有人中长期可以获得的潜在回报角度去考虑,正是布局权益类产品的好时机,也就是大家通常说的“难发好做”。事实上,此后一直到2019年底,博道基金发行的产品全都是权益类。正如巴菲特所言,我们应该抓住好价格,而不是试图去等好时机,因为好时机往往是后验的。

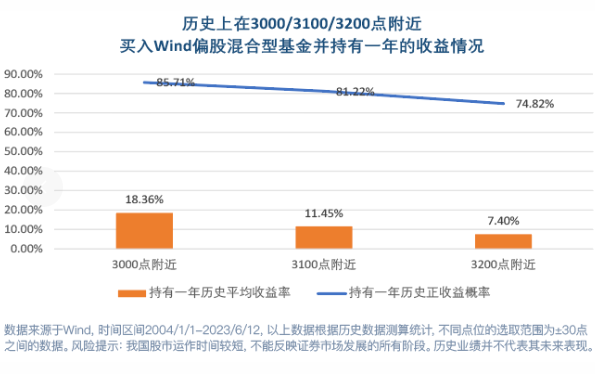

回到当前的A股市场,市场连续下跌,很多情况下,正是风险集中释放的时刻,在下跌中估值水平也在逐渐压缩。低位逆势布局,拉长持有期限,往往能收获更好的回报。

(基金有风险,投资需谨慎)

$博道卓远混合C(OTCFUND|006512)$

$博道惠泰优选混合C(OTCFUND|016841)$

$博道中证500增强C(OTCFUND|006594)$

本文作者可以追加内容哦 !