下一个华力创通,华为黑科技再次引爆!“星闪”横空出世!

最近大家关注最多的是华为Mate60 Pro手机的麒麟9000s芯片,好像很少人聊到首次在移动终端上搭载的新闪技术,这个才是真正遥遥领先的东西。

星闪(NearLink),是新一代无线短距通信技术。

周五华为星闪概念股午后拉升,创耀科技20CM涨停,荣联科技、高鸿股份涨停,当虹科技、九联科技等跟涨。华为mate60搭载了两个黑科技:一个是卫星通话,一个是星闪技术。两个目前都被炒爆了。

华为Mate60Pro新品发布,除了卫星通信外,另一个重磅是搭载了“星闪”黑科技。星闪是什么简单来说是华为牵头的高级版蓝牙技术新的自主可控的短距离无线通信技术。

华为于2020年9月牵头成立了星闪联盟,于2023年8月正式发布星闪 NearLink,汇聚了国内外 300 多家头部企业和机构的集体智慧,采用一套标准集合蓝牙和 WIFI 等传统无线技术的优势,NearLink 相比传统的蓝牙技术在功耗方面降低 60%,在传输速率方面提升至 6 倍的水平,覆盖距离增加至 2 倍,在更大组网方面则实现了 10 倍的连接数。

卫星芯片的华力创通

卫星射频的海格通信

星闪芯片提供者的创耀科技

...

等等,与之相关联的还有张江高科、蓝英装备、华映科技也都突突突不停涨,势必掀起华为链科技主线。

先说说卫星通话。

华为Mate 60 Pro成为全球首款支持卫星通话的大众智能手机,也就是说,在没有网络信号的情况下,用户也能拨打、接听卫星电话。

其实,卫星电话服务未来可能没有太大的发展空间,但卫星互联网,未来面向的是星辰大海。

有了卫星互联网,就意味着天上成百上千颗卫星,能时刻与地球上的手机、轮船、飞机、汽车等交换信息,卫星互联网可以实现宽带服务接入、高清视频回传、流媒体传输等基本数据服务,可以弥补地面移动互联网在山区、高原、沙漠、空中和海洋等空间的覆盖不足,确保用户的服务全覆盖。

而更关键的是,卫星互联网是6G的重要组成部分,按照当前移动网络的演进方向,卫星互联网未来有可能在更多应用场景替代地面移动通信业务,甚至可能将完全取代地面移动通信系统。

近年来,全球卫星争夺战已悄然展开,其中低轨卫星由于传输延时小、链路损耗低、发射灵活、应用场景丰富、整体制造成本低,适合卫星互联网业务的发展,成为了争夺焦点。

再聊聊星闪。

星闪是什么?星闪是什么?

华为推出的NearLink星闪功能是新一代无线短距通信技术,该技术相比蓝牙技术,功耗降低60%、传输速率提升6倍,具备更低时延、更稳定连接抗干扰能力,覆盖距离提升2倍,连接数提升10倍。

它是Mate 60 Pro 星闪黑科技,下面我们从数据上更加直观:

1.星闪将替代WIFI与蓝牙。星闪建立了一套自己的标准,将WIFI与蓝牙彻底统一。

2.传输范围上,星闪是蓝牙的60倍,WIFI的2倍。

3.传输速率上,星闪是蓝牙的18倍,WIFI的1.8倍。

4.延迟上,星闪仅是WIFI的1/5000,蓝牙的1/1500。

5.连接设备数量上,蓝牙是8个,WIFI是256个,星闪是4096个设备同时连接。

6.老设备兼容需要搭载星闪芯片,目前星闪联盟已经超过300家,未来星闪芯片将有大规模需要。

7.星闪应用场景广阔。未来车里的电缆将用星闪传感器代替;全屋智能家居布线也将用星闪代替。

简单来说,星闪是华为牵头的高级版蓝牙技术,新的自主可控的短距离无线通信技术,华为是星闪联盟链主,低功耗高速率低延时。星闪技术的引入,可能首先为鸿蒙生态带来全新发展机遇。

下周二,华为问界新M7发布,或接力手机热度。车载本来也是星闪技术重要目标应用场景,适合用在座舱互联方案等。

交流下来,关于星闪芯片方面的概要有几个点:

一是华为手机会使用,延伸到其他IoT设备。

二是下半年立项,预计明年小批量供货,从高端到低端的渗透策略。

三是初期会比蓝牙芯片贵,从0到1的事。

四是使用体验会优于WiFi和蓝牙。

另外,也是关键,这事只有华为自己做,这技术是革命性的,需要华为打开市场(手机、车、键盘、音响等等产品),其他公司后期应该会跟进,边走边看。

总之,华为链王者归来,华为背后,站着整个半导体产业链和国内科技企业,与上半年的AI一样,已具备10倍股摇篮的气质。

星闪(联盟)的前世今生

说起星闪的诞生还得从19年华为被美国制裁开始说起,被制裁后华为被撤销了蓝牙技术联盟会员身份。

当时大家都已经做好准备接受没有蓝牙的华为手机,谁知道荣耀20推出一个“超级蓝牙技术”,称之为“绿牙”。

这个“超级蓝牙技术”相比于普通蓝牙时延更低传输距离更远更稳定。

好笑的是,在荣耀20发布的前一天,蓝牙技术联盟恢复了华为的会员身份。

标准联盟应该是完全公开公正公平,不受政治干预的,但华为却受到了这样不公平的待遇。

但是大家知道,华为在WiFi、通信和无线传输领域的积累和分享技术一直都是行业领先。

一图读懂星闪了然相参考关标的:

1.创耀科技

创耀科技

创耀(苏州)通信科技股份有限公司董事长谭耀龙在会上发布了创耀通信星闪SLB芯片TR5510和开发板、星闪SLE芯片TR5312和开发板。星闪系列芯片、模组和开发板的正式发布,标志着星闪商业化落地已经驶入快车道,2023年将成为星闪商用元年。

这是工信部牵头,深圳市的第二家国际化标准组织,技术自主。星闪芯片已量产,未来可期。

官方公众号,官微已证实创耀科技是芯片供应商。

2.高鸿股份

高鸿股份也是为数不多的理事单位之一,高鸿股份在星闪技术的总体架构、接入层技术、设备规范和测试方法、多域协同等方面开展了技术研究和标准化。高鸿股份主推的V2X主要用于车车、车路、车人、车云等通信场景。

3.荣联科技

公司是星闪联盟的理事单位,目前公司正在参与联盟相关技术领域团体标准的制定工作。

4.数码视讯

公司与华为是多年的重要合作伙伴,也是华为星闪联盟成员,共同推进多个行业标准的制定。

5.当鸿科技…

6.九联科技…

7.凯格精机

$创耀科技(SH688259)$ $荣联科技(SZ002642)$ $凯格精机(SZ301338)$ #星闪点亮万物互联#

$常山北明(SZ000158)$

华为Mate60Pro设备供应商凯格精(301338)机研究整理

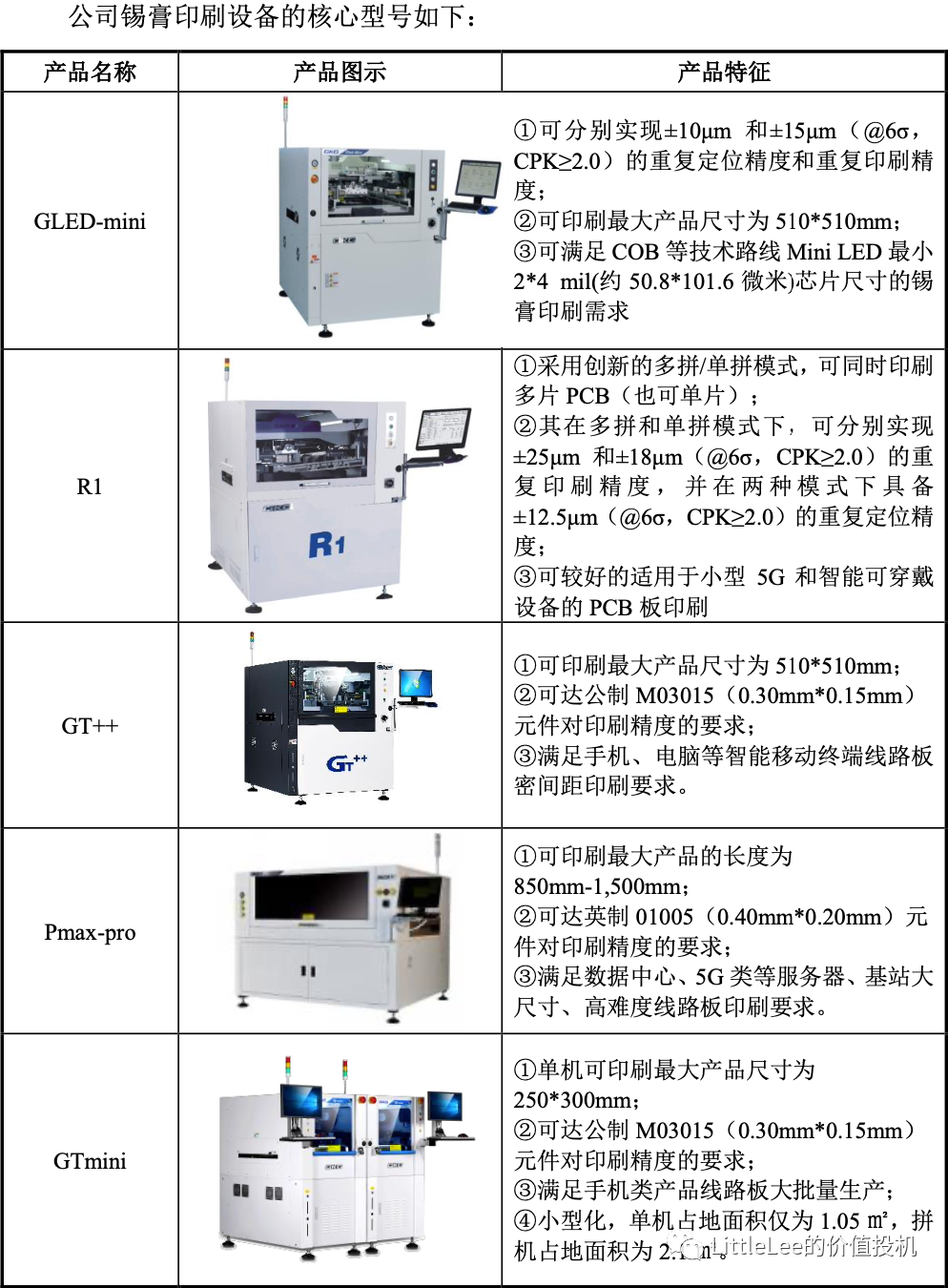

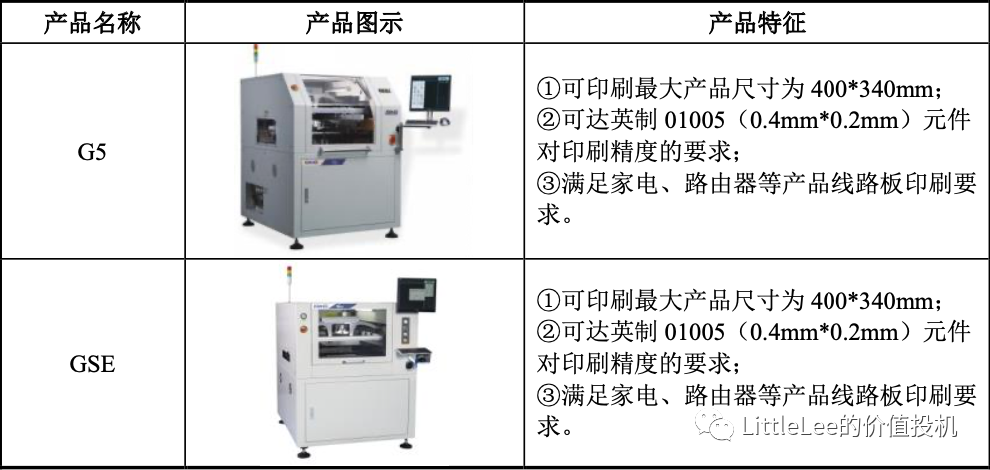

分享一下实习期间做的一家锡膏印刷设备公司的研究整理。行业规模不大,但公司处于绝对领先地位,且核心技术可以向其他电子装联设备上转移,值得关注。

01

—

核心观点

风险点:l公司实控人持股超90%,有单一大股东滥用职权的风险。l终端行业景气度处于低位,有增长不及预期和应收帐款无法回收的风险。

02

—

赛道分析

1. 锡膏印刷机应用于表面贴装(SMT)工艺,是电子装联产业的主流技术路线,占比约80%,伴随电子元器件小型化的趋势,SMT工艺也将继续提高行业占比。

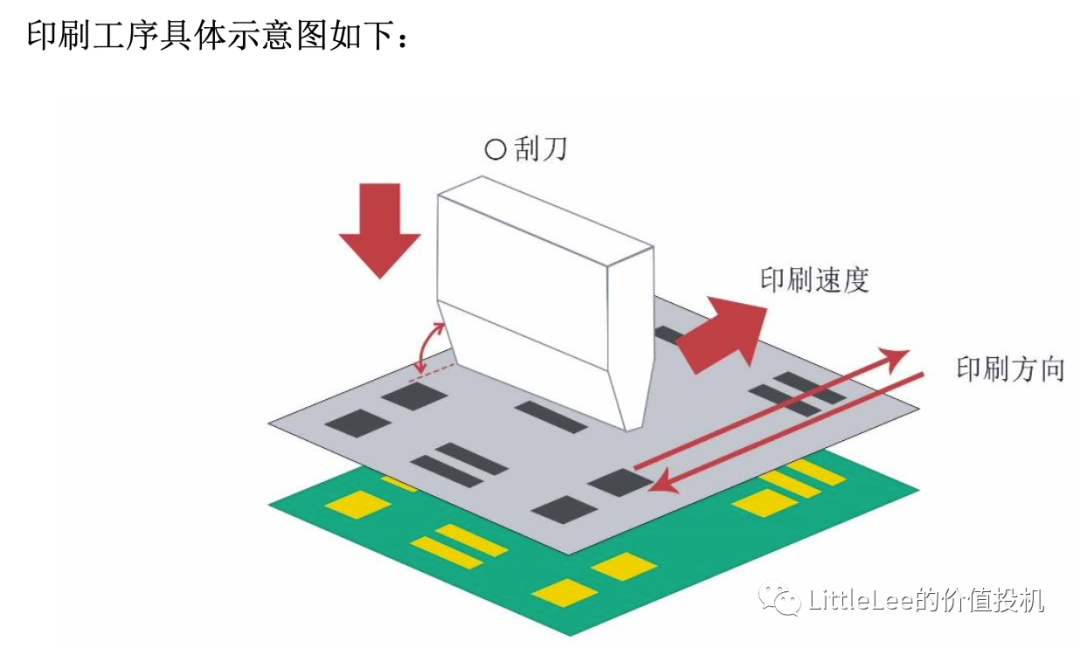

制作流程: 将PCB裸板上的焊点与钢网开孔对齐,通过刮刀推动锡膏滚动填充钢网孔壁,完成PCB焊点的锡膏填充,钢网与PCB裸板分离,锡膏被印刷定形于焊点上。

2. 锡膏印刷机产业链:配件购买-设备制造-供给客户-终端应用。

配件购买:主要配件为工控机、GSE支架、运动控制卡、伺服驱动器、滚珠丝杆。配件单价3300元-100元不等,且供应商均为国产。近几年配件价格波动范围为 -8%,不受大宗商品涨价影响,公司可以销定采,可见对上游议价能力极强。

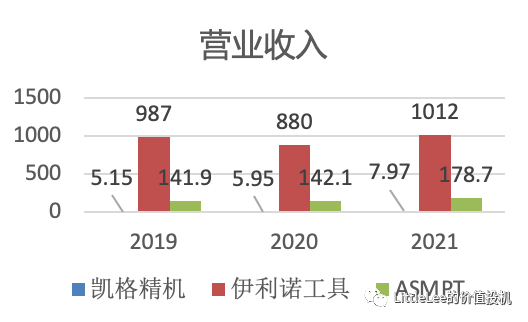

设备制造:需要将高精度定位、对位、压力反馈以及软件算法和系统等多项技术整合,难度极大。凯格精机率先突破国外技术封锁,过去被美国伊利诺工具和新加坡ASMPT垄断。

供给客户:直销经销比例约为3:1,需要满足大客户定制化需求,Know How能力要求较高,客户更换供应商的频率与概率都极低,目前公司主要客户都已合作超10年。

终端应用:消费电子、5G终端通信设备、汽车电子。

3. 锡膏印刷机特点

设备处于生产环节较重要的部分。除贴片环节外,锡膏印刷环节在电子装联流程中最为重要,SMT工艺的良率受锡量控制、成型一致性、和偏移的影响较大。电子装联环节60%的不良由锡膏印刷机问题引起。

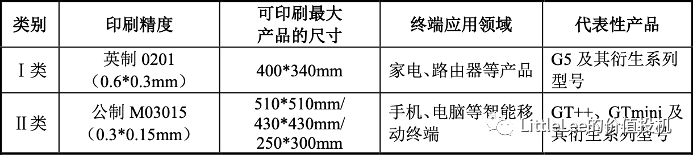

根据终端应用来拓展产品品类,有定制化需求的趋势。可覆盖终端产品有手机、电脑、数据中心、5G服务器、MINILED、智能可穿戴设备、家电、路由器等。行业趋势是要求设备能柔性化根据生产物品做出改变。

认证壁垒极高。普遍认证周期2-3年,长的可达4年。一旦认证通过,客户就会长期绑定供应商,周期性复购。还可以横行拓展其他环节设备,因为公司会在大客户厂商派驻场指导,负责维修、调试等工作,厂商也愿意长期合作。例如公司设备2011年开始在富士康认证,2014年认证通过开始合作,后续又拓展出LED封装设备供应。

设备更新有一定周期性。苹果对于产品的精度和稳定性要求较高,所以电子厂会根据设备折旧和终端产品的技术要求每3-4年彻底更新一批设备。

4.锡膏印刷机市场空间

2020年SMT设备消费额54.62亿美元,预计到2026年SMT设备消费额将达到72.73亿美元,CAGR约4.89%。其中,2020年全球锡膏印刷机市场份额约20亿元。

5.竞争格局

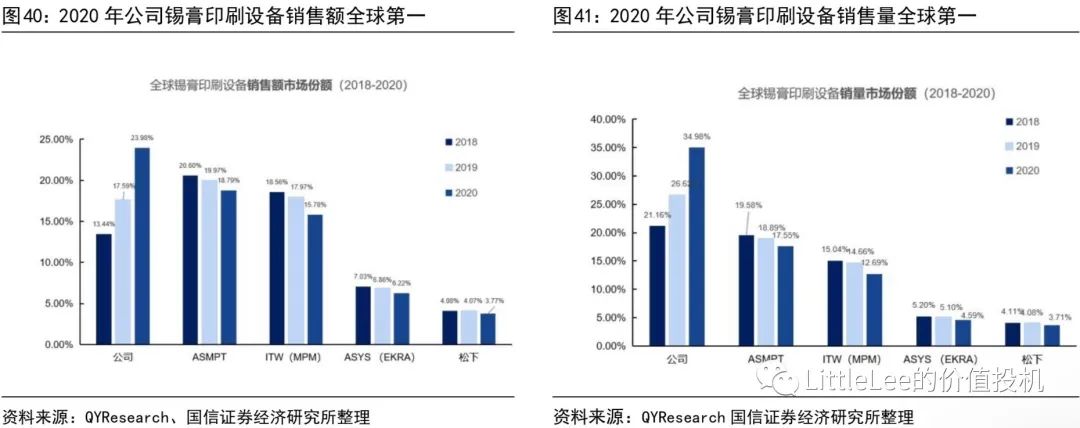

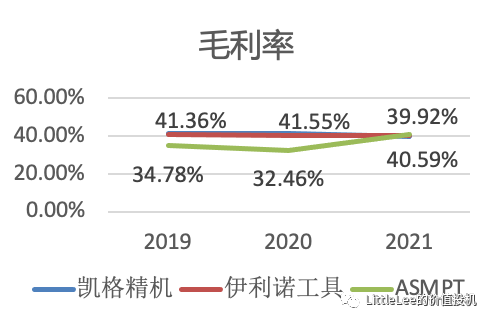

加速国产替代进行时。锡膏印刷机市场原先被美国伊利诺工具(美股上市:ITW)和新加坡的ASMPT(联交所上市:00522)垄断。但目前公司产品以销售额计算的市占率在2020年已达到24%,以销售量计算的市占率在2020已达到35%,公司产品各方面性能都要优于行业竞争对手,而且价格也要低将近30%,未来市占率的进一步提升可以说只是时间问题。对比两位竞争对手,公司产品在对准精度、印刷精度和核心周期方面大多优于竞争对手。可以理解为,公司产品能在更大范围内对准、能在更大范围内保持最高的精度、效率更高。

6.产品品类齐全,产品结构优化。

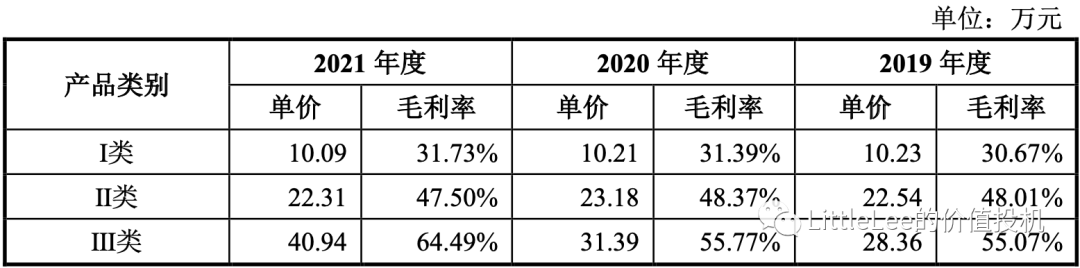

公司产品根据终端应用领域可分为I、II、III类,覆盖市面上几乎所有电子装联场景。其中II类产品常年占锡膏印刷机销售额的50-60%,具体数额受电子厂设备更新周期影响。

涉及MINILED和半导体装联的III类设备公司已提前卡位,目前占公司锡膏印刷机销售额的5%左右,静候新技术突破后的市场爆发。

其余35%的份额为I类产品贡献,客户主要为中小型电子厂,公司产品拥有绝对价格优势。

7.客户结构优质

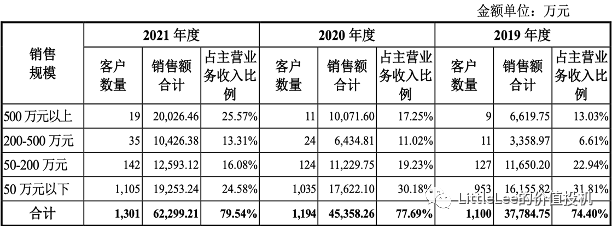

公司产品覆盖客户超3000家,其中,有以下几家超级大客户按周期性采购公司产品。

富士康采购周期顶点在2017年约6750万元、2021年9060万元。德赛电池采购周期顶点在2019年约2330万元。仁宝采购周期顶点2020在年约2533万元。华为采购周期顶点在2020年约2800万元。鹏鼎控股采购周期顶点在2020年约4420万元。

从下表可见,公司客户结构有向头部大客户集中的趋势,我认为主要原因系疫情后中小电子厂倒闭趋势加速,但这种趋势也不会造成公司业绩周期性波动的风险,主要原因在于公司大客户数量多,且采购周期按年度来划分也没有集中在某一年的情况,除此之外,消费电子的广泛需求也能支撑起中小电子装联厂的生存。

公司已连续三年收到比亚迪汽车电子的承兑汇票,共计约3200万元,率先切入汽车电子装联行业也是公司未来业绩增长的一大看点。

8. 高壁垒

研发壁垒:公司于2005年开始自主研发锡膏打印机,直到2010年前后才认证通过大型电子厂,认证通过后还有2-3年的爬坡阶段。且公司已有96项授权专利,其中发明专利21项、软件著作权21项。

资金壁垒:公司每年研发投入约占营收的6.7%左右,2021年研发投入约5427万元。

客户壁垒:进入难度大、认证周期长,且需要驻厂服务,快速响应客户需求也是公司相较于两大国际品牌的竞争优势。

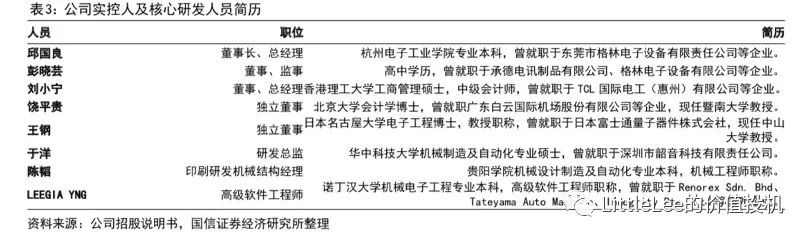

人才壁垒:公司研发人员207人,占公司总人数的23.63%,公司实控人和核心研发人员均有数十年的工作积累。

9. 盈利能力强

公司招股书所披露的大部分零部件采购成本都要低于同业竞争对手。但未披露所采购的零部件型号是否一致。但根据采购厂商可以推断,竞争对手采购的是松下电机,而公司采购的是国产电机;竞争对手是外购运动控制卡,公司是采购单价较低的运动控制卡后自己集成。

10. 竞争对手

伊利诺工具主营业务:生产紧固件、电子零件、工业设备、耗材等业务,应用汽车OEM(约占营收17%)、工程机械、 电子量测仪器及耗材(约占营收15%)、食品设备(约占营收15%)、建筑扣件及产品(约占营收12%)、焊接设备及耗材(约占营收13%)、汽车售后维修化学品(约占营收14%)、饮料包装设备及家电紧固件(约占营收14%)等。收入:近五年营收都在144亿美元左右,2021年净利润29.94亿美元。股东背景:机构持股比例达81.57%。盈利预测:没有明显的新成长曲线,维持现在营收和利润体量。

ASMPT主营业务:半导体封装设备、晶圆TCB(热压焊接)工具(链接晶圆和基底)、SMT全产业链设备。收入:2021年营收219.48亿港币、扣非归母净利31.69亿港币;2022H1营收104.7亿港币,扣非归母净利17.37亿港币。SMT全产业链设备占营收体量的42.56%。盈利预测:预计2022年净利润32.2亿港币,同比增长1.5%。目前ASMPT估值仅5.74PETTM,估值上有较大优势。

公司毛利率略微优于竞争对手,营收体量差距较大,但公司一直在侵占竞争对手市场份额,近三年营收增速CAGR达22.52%,归母净利润CAGR达144%。资产负债率也较ASMPT相似,伊利诺工具是有很多无息负债,所以不具有比较价值。

11.第二成长曲线

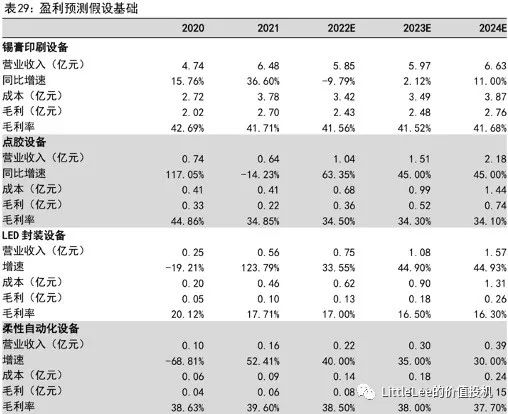

市场空间:2022年中国点胶设备行业规模约241亿元,预计到2024年达300亿元,CAGR11.3%。2022年LED封装市场约200亿美元,预计到2025年达240亿美元,CAGR约6.26%。2022年中国自动化设备市场规模约2000亿元,柔性自动化市场规模占比不详,但行业发展趋势是一台母机可通过更换机械臂来实现多场景需求。

行业特点:市场空间更大,但公司产品较头部厂商有一定差距。行业壁垒较锡膏印刷机和贴片机来说较低,核心参数如定位精度、重复精度技术和锡膏印刷机互通,公司设备参数也处于国际领先。

竞争格局:公司披露的点胶设备竞争对手为深圳轴心自控、美国Nordson ASYMETEK。但ASMPT和伊利诺工具也有涉及该领域;新益昌为LED封装固晶领域领先企业,国产化率都比较高。

公司优势:在锡膏印刷机领域深耕多年,积累出了技术、人才、资金优势;客户相同,大客户愿意使用公司产品。点胶设备已切入华为、德赛电池、仁宝、台表科;LED封装设备已切入富士康,柔性自动化设备已切入JTU。2020年认证通过立讯精密高端生产线,预计未来三年销售额将不断提升。

盈利能力:点胶设备毛利率39.20%;LED封装设备毛利率34.70%;柔性自动化设备毛利率43.06%。近三年稳定贡献约18%的营收,具体多少受电子厂更新换代周期影响,没有明显贡献利润多少之分。目标毛利率提升至45%。

03

—

经营性分析

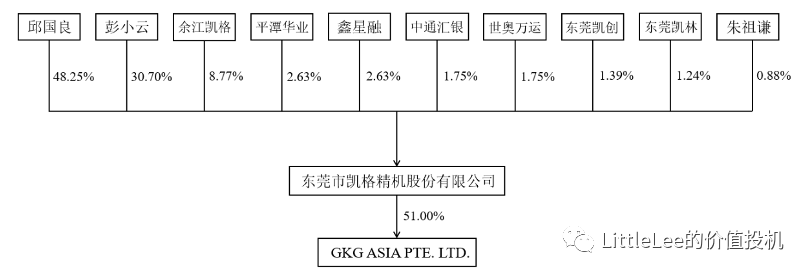

公司股权结构稳定,实控人掌握绝对话语权。邱国良、彭小云夫妇直接和间接合计持股90.35%,实控人持股比例过高,没有外部大股东制约,有实控人滥用职权的风险;二者均为“65”后,年富力强,不存在寻找接班人的问题。

邱国良毕业于杭州电子工业学院精密机械学专业,本科学历,拥有高级工程师职称,常年深耕精密机床领域,属于研发驱动型人才。

公司在2017-2020年间,先后设立了三个员工持股平台,深度绑定公司核心管理层、核心技术研发人员、销售工程师等关键员工,确保了公司运营的稳定与研发水平的保持。公司实控人及员工持股平台保证的锁定期为上市日起的36个月,如若跌破发行价,则自愿延长6个月。目前无股东减持公司股份的可能。

富士康、鹏鼎控股、华为、德赛电池、仁宝、JTU、JUKI等,CR5约19%上下波动,每年前五大客户名单都略有差异,主要原因系供应商设备更新周期所致。

五大供应商:

核心供应商稳定,普遍合作超10年,且均为国产厂商,没有关联交易的风险。CR5常年在20%上下波动。

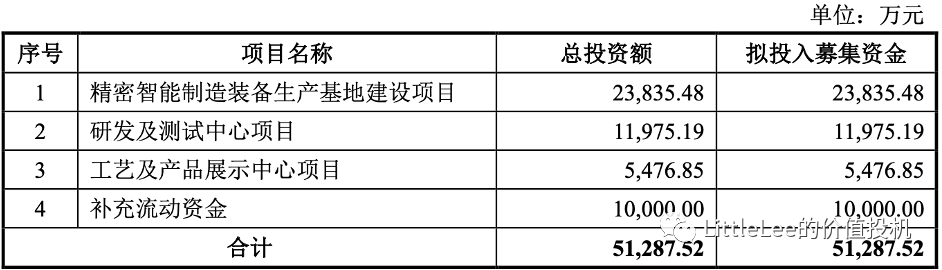

产能扩张:

经营数据:

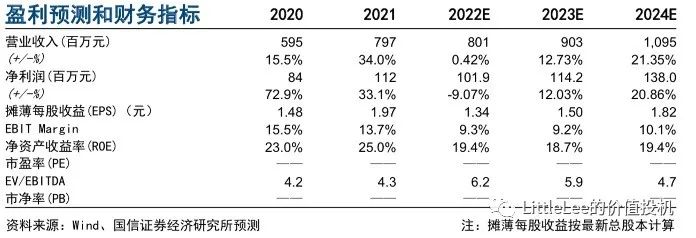

公司2021年营收7.97亿元,同比增长33.96%,归母净利润1.12亿元,同比增长33.15%。2017-2021营收CAGR约23.2%,归母净利CAGR约25.9%,增收增利。

2022H1营收3.97亿元,同比增长3.59%,归母净利润6220万元,同比增长8.25%,扣非净利润6034万元,同比增长11.56%。

04

—

盈利预测与风险

下表预测较为悲观,个人认为对于锡膏印刷机部分的预测可以按市占率预测,公司2021年锡膏印刷机按营收计算,占约全球31%的市场份额。在2022年市占率不提升的前提下,公司II类、III类高端产品销售数量提升,大可以贡献约7亿营收。故可预测2022年总营收达9亿元,净利润1.35亿元。

其余三项非主营产品预测较为合理,原因在于公司产品切入大客户产线已有三年有余,出货量会在未来显著提升。

凯格精机2022-2024年预期净利润1.35亿/1.55亿/1.79亿元,当前市值41.25亿元,对应22年30.5倍PE,23年26.6倍PE。

凯格精机合理估值高于伊利诺工具的22倍PE和ASMPT的5倍PE,应与新益昌的55倍PE相当。

锡膏印刷机收入占比高,且连续四年提升市占率。锡膏印刷机业务占营收约82%,毛利率略高于可比公司的所有业务。

自主研发,横向扩张。公司常年深耕电子装联设备领域,凭借优良的锡膏印刷机拓展出行业内质量最高的客户群体,可以将原有技术移植到其他设备上,从而凭借客户优势,切入产线,并后发制人,抢占市场。

点胶机确定性最高。公司点胶机各项参数都要优于行业龙头公司,且已在2017年开始认证切入大型电子装联厂,未来产品放量的概率极高。

消费电子景气度有望回升。iPhone14 pro系列产品和AirPods Pro 2都大受好评,叠加未来有搭载MINILED的IPad Pro发布,以及终端VR市场的普及,消费电子行业有望迎来复苏,市场给予更高估值。

公司实控人持股超90%,有单一大股东滥用职权的风险。

终端行业景气度处于低位,有增长不及预期和应收帐款无法回收的风险。

IPO后资本开支加大,ROE下降的风险。

芯片振兴 装备先行|ELEXCON 2023展圆满落幕

2023年8月23-25日,ELEXCON 2023深圳国际电子展暨SIP与先进封装展,在深圳会展中心圆满落幕。凯格精机携半导体系列产品精彩亮相。

展品介绍

……

Climber SL200全自动晶圆植球整线

设备特点

•晶圆尺寸4至12in 、基板尺寸50~300mm

•BGA尺寸10*10mm~150*150mm

•可选 AGV/E84 自动上料模式

•植球能力≥150um,不良率≤10PPM

应用领域

WLP、POP、BGA、CPU、FCBGA封装等

DX5 GD212S半导体全自动高精贴装机

设备特点

•精密Dispensing 高精DieBond整线

•精准模式士10um,标准模式土20um

•180转运 精准力控贴装

•12寸铁环自动扩膜 &选配8寸

•半导体线架专用点锡、点银浆、点胶设备

•选配吸取式上料/弹夹式上料

•平台精度:10um、定位后产品平整度<20um

•双阀同步,产能提升80%

应用领域

半导体、集成电路、通信系统、封装器件

适配产品

半导体、SiP、QFN、SOD、FC、车规、光通讯等

GD206高精贴装机

设备特点

•贴装精准度: 士10um,角度1

•180转运 精准龙门贴装

•双环自动切换 异步校正

应用领域

泛半导体领域、集成电路、平板显示、分立器件等

适配产品

泛半导体领域、功率照明、车规、Micor TEC等

D-Semi半导体全自动高速点胶机

设备特点

•最小锡点直径80um

•单点最小锡量0.015mg

•重复定位精度土5um

应用领域

SIP、CSP、WLP、BGA、MEMS等半导体

D5全自动高速点胶机

设备特点

•360任意角度旋转点胶

•落点智能校正

•重复定位精度土15um

应用领域

VCM/CCM/Type-C/Touch-ID

精密点胶阀展示

现场回顾

……

展会期间,凯格精机接待了众多海内外观众,就产品技术、产业趋势、业务合作等展开洽谈,并深入交流。

展望未来

……

经本次展会,凯格精机进一步明确了后续阶段关于半导体的规划和发展目标。在此为期三天的展会上,不仅收到了客户的正向反馈,同时更对未来发展有了更明确的规划和落实方案。未来,我司将不断积累经验,钻研技术,以不断的技术创新和产品升级,攻坚克难,为半导体行业带来新的动力。

GKG凯格精机

$凯格精机(SZ301338)$

华为鸿蒙四大龙头:润和软件、常山北明、诚迈科技、拓维信息,谁将乘风反弹?1、润和软件

亮点:公司主营业务是向国内外客户提供新一代信息技术为核心的产品、解决方案和服务;构建了面向金融行业的软件全生命周期管理能力平台。

优势:公司与华为建立了长期深度的合作关系,是 OpenHarmony(开放鸿蒙)发起单位之一、华为 HarmonyOS(鸿蒙操作系统)生态共建者、海思芯片及 IoT 战略合作伙伴。

2、常山北明

亮点:纺织、软件双主业发展的国资控股企业;公司利用自身的行业优势及客户资源优势,参与智慧城市建设的建设与运营,已将业务足迹遍布中国30省及百余个城市。

优势:目前,北明软件已成为华为多产品一级合作伙伴,领先级ISV (独立软件提供商)解决方案合作伙伴,华为优选级沃土数字平台集成交付伙伴,华为云战略级合作伙伴等。3、诚迈科技

亮点:公司主营业务为软件技术服务及解决方案研发与销售,是全球领先的智能科技专家。

优势: 参股公司统信软件是以“打造中国操作系统创新生态”为使命的中国基础软件公司, 专注于操作系统等基础软件的研发与服务, 致力于为不同行业的用户提供安全稳定、智能易用的操作系统产品与解决方案, 其主要产品为桌面操作系统、 服务器操作系统及专用操作系统。公司在鸿蒙系统、华为智能驾驶等领域有一定合作;公司有参与华为鸿蒙系统的开发。

4、拓维信息

亮点:公司主营业务是软件云服务、国产智能计算、开源鸿蒙三大核心业务。

优势:公司迅速构建基于行业PaaS平台的云化技术架构:依托兆瀚服务器和兆瀚AI推理服务器提供的通用和A算力支持,在云边端的技术框架内,重点发展鸿蒙行业专属操作系统、鸿蒙行业专属终端、拓维元操作系统、行业边缘一体机,“软 硬”深度融合,实现云边端协同,以边端促云。$常山北明(SZ000158)$$润和软件(SZ300339)$

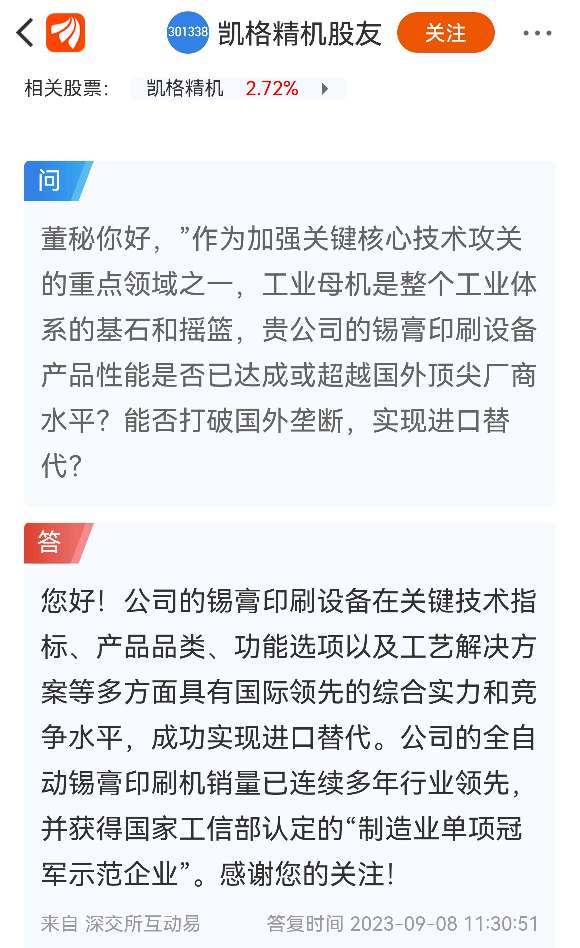

华为宣布第四次工业革命,凯格精机301338董秘最新实锤回复公司供应华为mate60 华为算力服务器 前五大客户是华为 工业互联网 工业母机 芯片 先进封装 Miniled等多重逻辑!

凯格精机301338最新董秘刚刚回复公司为华为mate60提供柔性自动化设备等设备及技术服务支持,华为是公司的核心客户之一(前五大客户),公司设备满足算力服务器需求。针对AI应用的硬件设备如服务器、GPU、FPGA、ASIC、存储设备、网络设备等,公司设备可应用于上述有关设备的电子装联和封装环节等!

公司凭借深厚的技术实力,自主开发高精度刮刀压力反馈控制技术、高精度多平台多基板和单平台多基板对位技术及基于设备小型化的高速工业以太网总线分布式控制技术等核心技术,在产品良率控制、精度、效率、产品一致性及节能降耗等方面取得了重要成果,目前已形成拥有自主知识产权和自主品牌的系列产品,其对准精度等关键技术水平在国内市场处于领先地位,并已成为华为、富士康、鹏鼎控股、比亚迪、台表集团(Taiwan Surface Mounting)、仁宝集团(Compal)、传音控股、光弘科技、华勤、德赛电池、东京重机(JUKI)、伟创力(Flex)等知名企业的设备供应商

$凯格精机(SZ301338)$

今日,华为“星闪”概念股再次大涨,华力创通大涨13.94%,荣联科技涨停板,而真正的名符其实的集华为“星闪”和“卫星通信”双双黑科技于一身的博通集成(603068)却“养在闺中无人识”!

华为黑科技星闪概念股博通集成(603068)1月19日在投资者互动平台表示,公司专注于无线连接领域的芯片研发,持续在智能家居、智慧交通等细分市场进行研发布局。在车规芯片领域,公司的ETC前装芯片已量产销售,应用于车规级的GPS/北斗定位及毫米波等相关产品也在按计划推进过程中。公司产品组合中,有相关产品可应用于元宇宙、智能机器人、人机交互等领域。.公司持续在Wi-Fi领域进行研发投入,公司在研的5G Wi-Fi 6产品线可以应用于VR/AR产品领域。

$博通集成(SH603068)$

公司董事长张鹏飞先生应邀参加CITE 2022“汽车电子高峰论坛”并发表主题演讲

博通集成电路2022-08-18 14:48发表于中国香港

2022年8月16日,第十届中国电子信息博览会(CITE2022)在深圳会展中心(福田)召开,半导体知名产业智库芯谋研究承办的“汽车电子高峰论坛”于会展同期举行。汽车电子高峰论坛是博览会唯一的集成电路和汽车电子领域峰会,会议嘉宾囊括国内外重点企业专家学者,就汽车芯片市场行情以及前沿趋势进行了精彩的分享,吸引了数百名观众参会。本次会议由青岛阳氢集团董事长/原上汽集团副总裁、总工程师主持,俄罗斯工程院外籍院士庄巍、广东省集成电路行业协会会长陈卫、深圳市半导体行业协会荣誉会长周生明为大会致辞。作为受邀嘉宾,公司董事长张鹏飞先生在大会上发表主题演讲。张鹏飞表示,得益于政策的推动、环保的要求、技术的发展进步,汽车行业迎来了前所未有的大变革。新四化(电动化、网联化、智能化以及未来的共享化)的发展,对芯片的数量、质量、依赖度越来越高。汽车芯片的供应链对安全性、稳定性有很高的要求。放眼整个芯片产业,汽车电子是细分领域中唯一一个增长率达到两位数的市场,已经远远超过消费电子和通讯,这也是汽车主机厂开始对芯片厂商进行持股、成立合资公司的原因,比亚迪甚至自建IGBT供应链。主机厂希望将芯片供应链掌握在自己手上,以保证安全性和稳定性。电动化是汽车产业发展不可逆趋势,消费者购买新能源汽车的原因,从政策补贴原因开始转变为用户体验。张鹏飞表示,全球每年新车销量超1亿辆,其中超70%是15万元人民币以下经济型自驾车,这7千万辆新车10年内都会变成电动车、并将有90%在中国生产。因为中国电动车产业生态是最成熟、发展最快的。同时,电动车产业也可以完美解决中国芯片产业所面临的两大困境:低端的内卷和高端的“卡脖子”。对于前者,因为汽车芯片对安全性和可靠性要求很高,不存在短平快的芯片开发,汽车芯片更适合产业链上下游深度绑定,以此消除短平快的低端内卷。对于后者,我们可以通过产业链的深度合作,做长期投入、做最难的事情、做最硬的科技开发,从而达到摆脱对国外的依赖。当下电动汽车产业既是中国汽车业千载难逢的好机会,也是中国芯片产业全面突围的好机会。博通集成成立于2004年,主要产品为无线传输芯片,在智能家居领域,博通集成IoT Wi-Fi芯片在国内出货量最大;在智能交通领域,公司的国标ETC市占率第一。除此之外,公司还有车规级蓝牙芯片、车规级Wi-Fi6芯片、车规级卫星导航芯片。在研项目包括汽车毫米波雷达和UWB芯片。

工业富联半导体群总经理陈启群、高通技术公司产品市场副总裁孙刚、广东芯聚能半导体CEO周晓阳、埃克斯工业CEO李杰、地平线首席生态官兼副总裁徐健、华大半导体董事、总工程师李晋湘等嘉宾也就汽车电子产业发展的前景展望做了主题演讲。主题演讲后,深圳市半导体行业协会荣誉会长周生明主持圆桌论坛环节。公司董事长张鹏飞与中电港总经理刘迅、火山石资本合伙人董叶顺、青岛阳氢集团有限公司董事长程惊雷、广东芯粤能半导体CEO徐伟、广东芯聚能半导体CEO周晓阳围绕“在新国际形势下,国内汽车产业如何搭建安全的供应链?”、“第三代半导体如何对汽车电子的支撑?”、“汽车芯片未来发展趋势”等问题进行了深入讨论。

阅读652

$博通集成(SH603068)$

4月15日 博通集成在上交所成功挂牌

4月15日上午,上海证券交易中心锣声清鸣,掌声雷动,博通集成电路(上海)股份有限公司在上海证券交易中心成功挂牌上市,正式登陆资本市场,股票代码为603068,本次公开发行股票数量为34,678,384股,发行完成后总股本13871.3534万股,发行价格为18.63元。

【博通集成鸣锣上市】

上海市经济和信息化委员会副主任傅新华先生、博通集成电路(上海)股份有限公司董事长、总经理张鹏飞先生、中信证券股份有限公司高管、董事总经理叶新江先生、博通集成电路(上海)股份有限公司副总经理郭大为先生、原香港科技大学工学院院长高秉强先生、博通集成电路(上海)股份有限公司公共关系总监徐文捷女士共同为“博通集成”A股股票交易鸣锣开市。

【董事长张鹏飞致辞】

博通集成董事长张鹏飞先生、中信证券股份有限公司高管、董事长总经理叶新江先生、上海市经济和信息化委员会副主任傅新华先生分别致词。

【上海证券交易所副总经理徐毅林(右)与董事长张鹏飞(左)互赠纪念品】

【上海证券交易所副总经理徐毅林(右)与董事长张鹏飞(左)签订上市协议】

董事长张鹏飞表示:博通集成长期专注于无线通讯集成电路芯片的研发设计,并为智能交通和物联网等多种应用场景提供完整的无线通讯解决方案,未来公司将聚焦于中国集成电路行业飞速发展所带来的重大历史机遇,在夯实继有优势业务的同时,不断推动技术升级、引导市场需求、形成稳健、长远的公司发展格局,逐步将公司打造成为国际一流的集成电路芯片设计公司。

大国芯梦,博通四海,博通集成成功登陆国内资本市场,是公司加速发展的新起点,未来,博通集成将以追求卓越、锐意创芯为发展宗旨,不断推出适应市场需求的新技术、新产品、保持利润持续增长,增强公司发展的原动力。

【博通集成全体员工合影】

余承东:HarmonyOS 4发布一个月升级用户超6000万

余承东分享了HarmonyOS的最新进展:HarmonyOS 4发布后,短短一个多月升级用户已经超过6千万,成为史上升级速度最快的HarmonyOS版本。

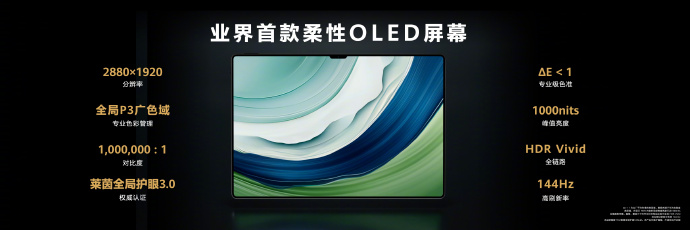

华为发布13.2英寸MatePad Pro

华为最新发布了13.2英寸MatePad Pro,其屏幕采用柔性OLED屏。

华为发布全球首款采用星闪技术的终端产品M-Pencil(第三代)

华为最新发布了全球首款采用星闪技术的终端产品——星闪手写笔华为M-Pencil(第三代)。

文章来源:证券时报

$博通集成(SH603068)$

国内卫星通信系统建设进程加速,阶段性成果持续落地,通信技术向星地一体化时代迈进,手机直连卫星能在短时间内快速提升卫星通信的市场渗透率,带动相关硬件供应商及服务提供商业绩增长,加快我国卫星产业技术积累,有望成为未来卫星互联网的主要应用模式。

澳弘电子(605058):已有6G相关产品技术储备,有产品可应用于5.5G、6G、卫星通信相关领域。澳弘电子在高频高速通信领域具有一定的技术储备,但截止目前仍处于为相关客户研发打样阶段,尚未实现量产。

臻镭科技正在进行手机直连低轨卫星相关芯片的研发工作。

新劲刚(300629)有“卫星通信领域订单”

$新劲刚(SZ300629)$$澳弘电子(SH605058)$$臻镭科技(SH688270)$”

【需求和标准组】需求和标准组第十一次会议在京顺利召开丨2023年11月15日场

星闪联盟2023-11-15 16:58发表于北京

2023年11月15日,星闪联盟(SparkLink Alliance)需求和标准组第十一次会议在北京和颐至尚酒店顺利召开,共有来自星闪联盟成员单位的130余位专家线下参加了本次会议。

会议由中国汽车技术研究中心有限公司标准所高级工程师吴含冰副组长主持。

会议首先由秘书处汇报联盟近期工作进展。后续恒玄科技、公路院、华为、信通院和中兴进行了以下标准汇报:

序号

标准内容

1

星闪联盟项目建议书-《星闪无线通信系统 设备连接接口》

2

星闪联盟项目建议书-《星闪无线通信系统 基础应用层 客车透视系统》

3

《星闪无线通信系统测试基础服务层设备要求和测试方法》编制说明和标准草案

4

《无线短距通信车载空口技术要求和测试方法》修订编制说明和标准草案

5

《星闪无线通信系统测试星闪基础接入技术(SLB)设备要求和测试方法》修订编制说明和标准草案

6

《星闪无线通信系统网络和传输层传输层报文格式和传输协议》编制说明和标准草案

7

《星闪无线通信系统基础应用层媒体控制》编制说明和标准草案

星闪联盟推动SparkLink技术创新和产业生态,承载智能汽车、智能家居、智能终端和智能制造等场景应用,满足极致性能需求9篇原创内容公众号

星闪联盟推动SparkLink技术创新和产业生态,承载智能汽车、智能家居、智能终端和智能制造等场景应用,满足极致性能需求9篇原创内容公众号

星闪联盟成立于2020年9月22日,由行业机构、高校和科研院所、芯片、整车和零部件、手机和终端、家电、通信、仪器仪表和IT等各领域476家单位组成。联盟致力于全球化,目标是推动新一代无线短距通信技术SparkLink的创新和产业生态,承载智能汽车、智能家居、智能终端和智能制造等快速发展的新场景应用并满足极致性能需求。联盟主要在标准制定、测试认证、发展策略、生态构建、应用示范、技术交流、对外合作等方面开展工作,已经成为全球推动新一代无线短距通信产业发展的重要平台。

飞行汽车,从0到1的爆发阶段

一,关于飞行汽车eVTOL

历史上第一辆飞行汽车,是蒸汽机发明者瓦特的远亲罗伯特·富尔顿1946年设计出的 Airphibian,它能够以每小时190公里的速度成功飞行,在地面上也能以每小时80公里的速度正常行驶,成为第一款在美国民航局获得认证的飞行汽车。

随着2023年底亿航智能的飞行汽车eVTOL获颁发世界首张适航证并开启商业化运营。eVTOL开始进入1到N的阶段。这将会是有着万亿想象空间的市场,值得重视。

eVTOL(ElectricVerticalTake-OffandLanding),中文意思是电动垂直起降飞行器,是指以电力作为飞行动力来源且具备垂直起降功能的飞行器,是飞行汽车的主流方向。

两大特征:

1)电动(Electric):传统的飞机、直升机以燃油为主,eVTOL则是纯电动,更环保。

2)垂直(Vertical):相对于滑跑起降需要的空间比较大,垂直类节省空间,容易布局。

目前,智能飞行汽车 eVTOL 已经成为未来交通发展重要方向之一,全球近 350 家 企业的 eVTOL 飞行器设计数量已经达到 700 种,各大航空巨头和汽车厂商纷纷布局。

有机构预测,到2030年,全球将有12000架飞行汽车用于空中出租车、机场班车和城际航班服务,全球飞行汽车市场规模将达到550亿美元。至2040年,市场规模预计超过1万亿美元,而到2050年,这一数字将达到9万亿美元,其中中国的潜在市场规模预计为2.1万亿美元。

二、飞行汽车未来发展路径和相关标的

eVTOL整机及供应商:首先是生产单位及配合供货的单位,像亿航、峰飞、沃兰特、山河智能、商络电子等。

旅游观光公司将成为首批应用场景:人少安全性高,航程要求低,像ST西域、岭南控股等。

中途运输,像开通城际航线或者较长距离运输:中信海直等拥有航线或者直升机业务的,因为采用eVTOL替换直升机降低成本,并随着运输成本降低开拓出新航线与新应用。

长途运输,等到固体电池突破,航线距离能达到1000公里,那么会有类似于航空公司的大型运营商出现,坐飞机就像打的士一样方便,当然这或许需要10年的时间维度才能达到。

等到低空领域彻底放开,个人富豪可以开着飞行器到处飞的时候,那么城市结构或许会发生变化。

三,小鹏飞行汽车细分独家挖掘:

1,“碳纤维”

小鹏飞行汽车这款纯电动力飞行器整机重量为560千克,机身部分由100多个碳纤维零件制成,重量仅为85千克。业内人士感叹,汽车要能“飞”起来,关键要“轻”。负责联合设计开发和独家承制这些碳纤维零件的“幕后英雄”是HRC(中国恒瑞)。作为全球领先的复合材料综合解决方案提供商,HRC专注于轻量化高性能碳纤维零部件的研发、工程设计及工业化量产。

碳纤维密度小,比钢结构减重50%,比镁和铝合金结构减重30%;碳纤维的碰撞吸能效率是钢的6至7倍、铝的3至4倍。因此,碳纤维这种强度高而密度低的复合材料成为车企的不二选择。

以下是争对A股“碳纤维”排行榜:

2,轻量化材料:

镁合金,铝合金作为轻量化材料的当下最优选择,在飞行汽车上将大量使用。而星源卓镁正是国内铝镁合金领域的领导者,将直接受益于未来飞行汽车机身材料的大规模使用带来的业务增长.

公司专业从事镁合金、铝合金压铸件的开发设计和生产。我们的服务内容涵盖从产品优化设计,模具制造,压铸生产,CNC精加工,产品表面涂装和装配等。

公司致力于镁合金压铸件在车身结构件,内饰件等方面的轻量化的应用和推广,如车灯散热架、座椅扶手骨架、副仪表板骨架、转向器支架、车载显示屏背板等产品,为更多的客户提供更优质的镁合金压铸解决方案。

而根据全网目前已透露的信息,小鹏汇天与星源卓镁已经开始了技术研发合作。选择星源卓镁正是看中其在铝合金,尤其是镁合金领域的绝对主导地位,未来量产后大概率也会选择其定制化生产机身材料。

公司互动易回复实锤:公司研发团队与小鹏汇天的智能电动飞行汽车项目处于前期技术论证阶段

3,唯一真正实锤供货:

森麒麟在2023年10月11日在互动易官方答复:

问:董秘好,作为小鹏飞行汽车唯一轮胎供应商,请披露现在项目进展到何种程度?工信部已将飞行汽车纳入明路,我司产品是否已经开始大规模供货?谢谢

森麒麟:尊敬的投资者您好! 公司已顺利获得国内唯一飞行汽车轮胎项目——小鹏飞行汽车轮胎项目的配套资格,目前处于与小鹏汽车共同研发测试阶段,预计项目正式供货后配套量将持续增长。感谢您对公司的关注!

4,“飞行”是关键

那么理所当然的,A股当中,拥有“飞行”技术的车企,将会在飞行汽车行业中率先发力。

万丰奥威:公司在汽车金属部件业务及专业通用飞机制造业务方面都是行业领先水平。在垂直起降飞行器方面,公司eVTOL项目已联动海外钻石技术开发团队,在绿色、智能、垂直起降等方面有清晰开发技术储备发展路线图。

— END —

如果觉得不错,请点赞、请关注。欢迎批评指正!

$碳纤维(BK1171)$$星源卓镁(SZ301398)$$万丰奥威(SZ002085)$$万丰奥威(SZ002085)$$星源卓镁(SZ301398)$$中信海直(SZ000099)$

本文作者可以追加内容哦 !