2022年四季度,随着$水滴(NYSE|WDH)$经调净利润持续高增长,股价走出了爆发行情。在去年中概股偏弱势的情况下,水滴成为了中概股涨幅TOP 10成员之一。

2023年以来,水滴股价有所回调。互联网保险是否还具有竞争力?互联网保险龙头水滴现在是否处于低估区间,我的答案是肯定的!

净利润有所减少系费用增加,深蓝保及AI金融科技有助于水滴压降长期费率

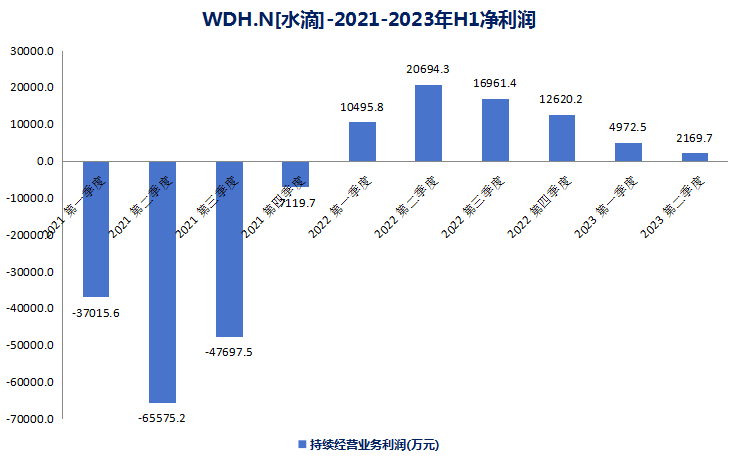

水滴自2021年压降费用以来,2022-2023Q2已经连续6个季度净利润为正,净利润表现最好的2022Q2-2022Q3财报期间与水滴去年末股价爆发期重合。只不过2022年Q2以来,水滴净利润金额有所下降。

(水滴公司财报整理)

水滴Q2净利润为2170万元,较2022年同期的2.069亿和今年一季度的4970万元有所下滑;经调净利润5030万元,也较去年Q2的2.325亿和今年Q1的9640万元有所减少。净利润表现从高位回落是公司股价阶段性调整的主因。于是乎,判断水滴后续盈利变动趋势对预测股价走势尤为重要。

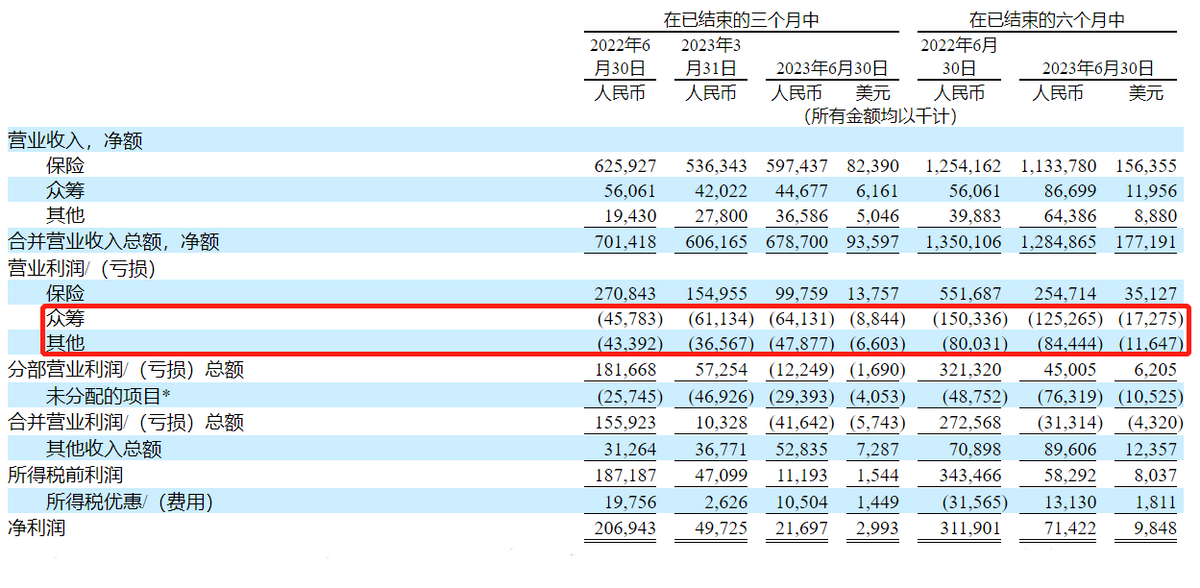

2023年Q2,水滴保产生首年保费21.97亿元,同比增长29.8%,重疾险产生的首年保费占总首年保费的21.8%,新业务数量、质量双增长。二季度,水滴保险相关收入5.974亿元,与去年Q2相差不多,比较符合预期。可见保险经纪相关收入并非水滴净利润下降的主因。

(水滴公司2023Q2财报)

水滴筹以及翼帆医药亏损有所增加,但增加幅度较小,亦不是水滴净利润放缓的主因。

二季度,水滴运营成本同比增长36.2%至3.33亿,较去年同期增长约9000万;销售及营销费用同比增长30.4%至3亿,同比增加约7000万,此两项费用的增加才是水滴净利润放缓的主因。

我们拆分来看,运营成本是由于转诊及服务费增加。以往,水滴等互联网保险公司较传统保险公司薄弱的一点是服务,互联网保险客户虽可在线上发起理赔申请,但一些年长客户不会用,线下又没有协赔员,客户便捷度和体验感不强。2022年11月起,水滴帮帮赔线下协赔服务自北京开启试点,如今已逐步拓展至广州、深圳、武汉、南京等城市。

在帮帮赔“线上 线下”联动协赔,全方位响应用户理赔需求后到底为水滴带来了哪些改变,我们可以从2022年报中的一组数据看出:2022年,水滴帮帮赔“理赔资料管家”平台材料一次通过率同比提升11.89%,水滴帮帮赔的时效预测服务拓展至覆盖27%协赔案件,“加速理赔”平均结案时效降至19.16小时。水滴2022年报显示:“每个消费者保单数量由2021年的1.5个提升至1.7个;长期健康险/寿险首年保费占比从16.2%提升至28.8%,从4181元提升至5004元”,客户在水滴平台的保单数量以及保费基数都有所上涨。2020-2022年,水滴40岁以下客户占比分别为29.6%、31.6%、45.9%,购险潜力更大的年轻客户数量越来越多。

销售及营销费用增加主要是第三方流量渠道费用增加了5070万,而流量费用增加是由几点因素综合导致的。

2022年,疫情使得$中国平安(SH601318)$、$中国人寿(SH601628)$等传统保险公司活动率降低,水滴依赖的是互联网渠道,疫情对水滴保影响不大,水滴享受了一些需求挤出效应的利好。加之水滴去年采用了直播、短视频获客的方式,减少了第三方流量费用的投放,于是销售与营销费用下降了不少。

但去年四季度以来,我国经济回归常态化,来自传统保险公司的竞争压力增加;高层对直播销售金融产品监管趋严,互联网保险公司采用直播方式销售占比大为减少;更为关键的是,水滴近一年来新上产品数量激增,水滴短期再次增加第三方买量支出很有必要。

3月份,水滴联合君龙人寿推出“君龙孝心保”,不但保额能达到30万元,且50-75岁之间有慢性病群体亦可以投保。

近日,水滴保联合利宝保险上线“水滴爱无忧肺癌复发险”是水滴首次尝试癌症复发险。“水滴爱无忧肺癌复发险”除了健康告知正常的普通人可以买之外,肺癌IIIA期以内的患者都可以购买,年龄最高可以覆盖到65岁,有无社保都能买。这款保险还覆盖了51种特药,包括了肺癌常见的EGFR突变的贝伐丽珠、卡瑞丽珠单抗以及ALK突变的一代药克唑替尼、二代药阿来替尼。自此,水滴保完成了结直肠癌、甲状腺癌、乳腺癌、肺癌、急性白血病等重疾的覆盖。后续,水滴保还计划上线针对胃癌、宫颈癌等复发险产品。

(水滴财报数据整理)

2022Q3前,水滴保产品每季度增加几十个,但去年四季度起,水滴保每季新增产品都超过百种。二季度末,水滴保上架产品环比Q1增加174种,至1050种。新产品的产品推介费用自然要比以往更多。

个人觉得投资者并无必要担心水滴销售费用无止境的增长。6月份,水滴宣布对深蓝保的分阶段收购计划,目前水滴已拥有深蓝保56%的股权。要知道,深蓝保是国内著名的保险测评机构,其最擅长的就是通过类似保险产品的比较,为潜在保险消费者筛选更具性价比的产品。从这个角度来看,待水滴完成对深蓝保的整合后,公司长期销售费用率会呈下行趋势。

Q2,水滴研发费用同比增长23.1%至8670万元,这主要是水滴加大了人工智能和大数据的投入以提升自身运营效率。如水滴数字员工平台创造了拟人化的“新型员工”,基于智能对话机器人技术、结合水滴的技术场景,优化了TTS(语音合成)、意图识别等算法模块,构建了十多种数字员工岗位;水滴医疗知识图谱平台集合了疾病、症状、药品等医学概念、医学关系,在智能理赔、智能核保两大场景可以实现资料审核、风险识别等环节的自动化。如今水滴“数字员工”已经实现了对外技术输出。

此前,水滴人工智能机器人与客户之间的平均对话时长约为两分钟。二季度末,水滴人工智能机器人对话时长已经可以延长到将近20分钟,超过了入门级人员的服务效率。目前智能机器人意图识别率为97%,问题解决率超过80%。AI 数字经济等金融科技的应用日趋成熟也将降低公司中长期管理成本。水滴成本、销售费率不存在长期走高的基础。

水滴现金流持续净流入,公司连续第三年开展高额回购计划彰显经营信心

二季度末,水滴现金 现金等价物 短期投资余额共计33.992亿元,再次实现现金流净流入。手握充足现金流的水滴,在互联网保险行业中的龙头地位已愈发明显。

最后值得一提的是,自2021年9月起,水滴已经两次实施了股权回购计划。截至今年8月31日,水滴共从市场回购了3750万股,付出总对价8610万美元。2023年中报期,水滴再抛出未来12个月内不超过5000万美元的股权回购计划,考虑到目前水滴总市值仅有5亿元,公司持续真金白银且高比例的回购,说明公司方对水滴后续发展极度看好。

如今水滴股价已调整至前期震荡平台附近,技术支撑极强。待水滴顺利整合深蓝保后,产品数量、销售效率均有所优化,公司保险相关收入将继续回归增长通道,股价或也大概率企稳走高。@股吧话题 @东方财富创作小助手

#【有奖】中报解读再开启,发现价值和机遇#

本文作者可以追加内容哦 !