说说蔡宇滨,

今天上午,招商基金正式公告了他的复出。

规模1.5亿的“招商安益”,交由蔡宇滨独立管理。

规模17亿的“招商品质生活”,由蔡宇滨和王景共管。

之前还有人抱怨,“好不容易找到一个好基,没想到刚上车基金经理就换了”。

这不,人家又回来了~

其他,这几个月可能复出的明星基金经理还有这些:高楠、何以广、白冰洋、金拓、冯汉杰等。

他们都是一季度卸任的,按照6个月的空窗期计算,很快就能重新管基金了...

--------------------

趁着这个机会,再重新了解下蔡宇滨,

他身上有3个标签:

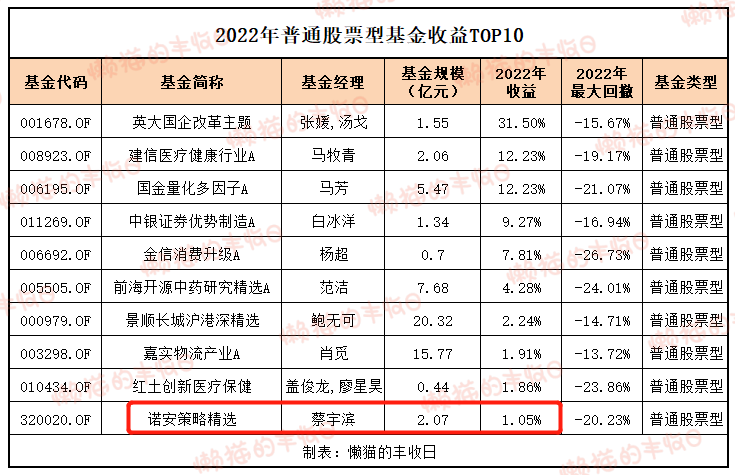

1)去年股票型TOP10基金经理

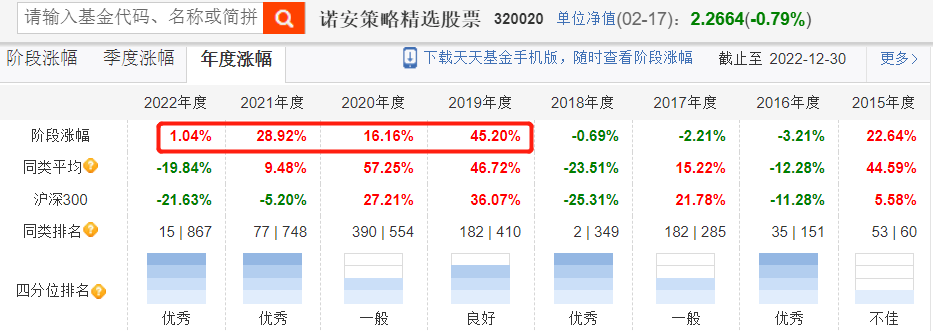

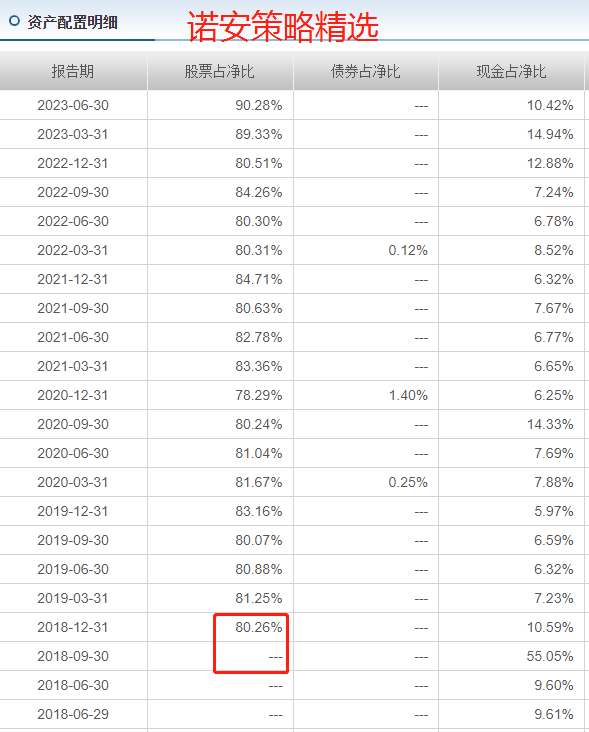

蔡宇滨管的诺安策略精选在2022年涨了1.05%,同类第10。

2)连续4年正收益

2018年6月,蔡宇滨开始管诺安策略精选,这只基金在2019-2022年,连续4年正收益。

3)深度价值风格

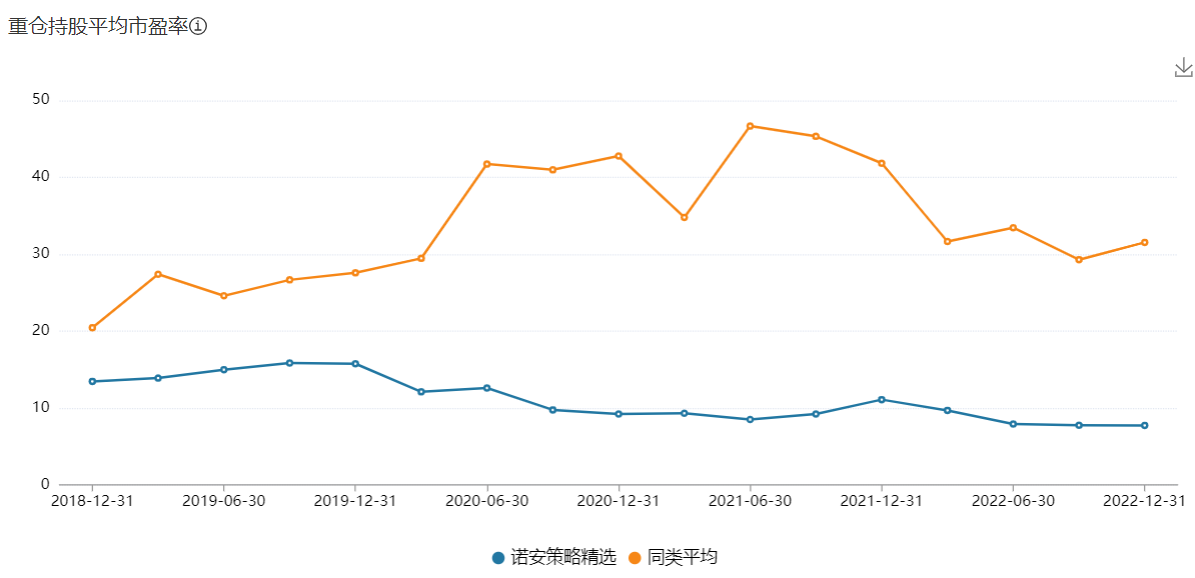

蔡宇滨任内,诺安策略精选十大重仓股平均PE常年维持在10倍附近。

从这3个标签出发,我们也不难总结出蔡宇滨的投资理念:价值投资,追求基金的低波动和低回撤。

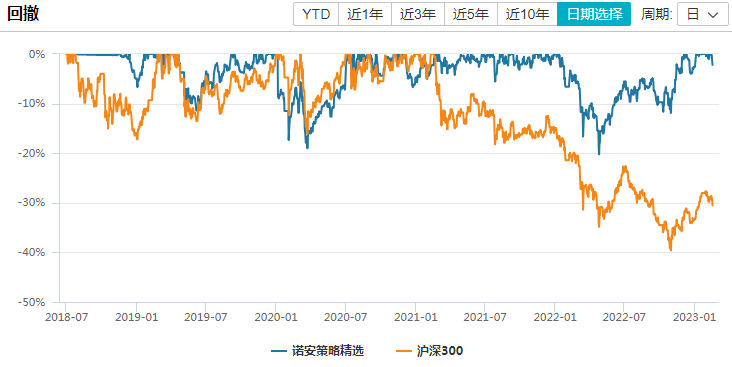

所以,我们看回撤的话,

在蔡宇滨任内,诺安策略精选的最大回撤是20.23%,只相当于沪深300指数的一半。

那他是怎么做到的呢?

主要是这几个方法:

第一,就是刚刚提的“买低估值的价值股”,十大重仓股平均PE常年维持在10倍附近。

第二,分散配置。

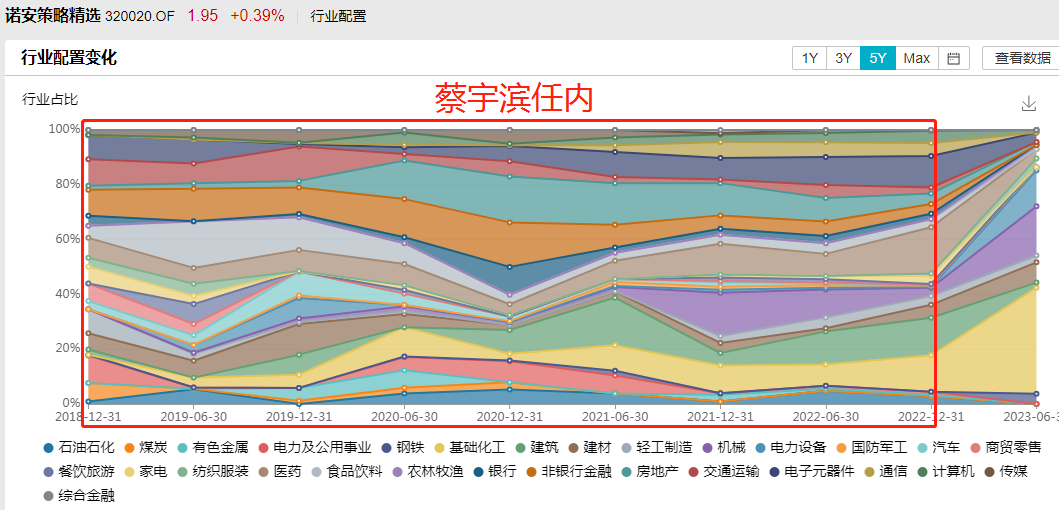

首先是行业的分散配置。

一般来说,相关性越低,同涨同跌的可能性越低。蔡宇滨的做法是,尽量配置多个相关性低的行业,并且严格控制每个行业的仓位,第一大重仓行业仓位平均在15%左右。

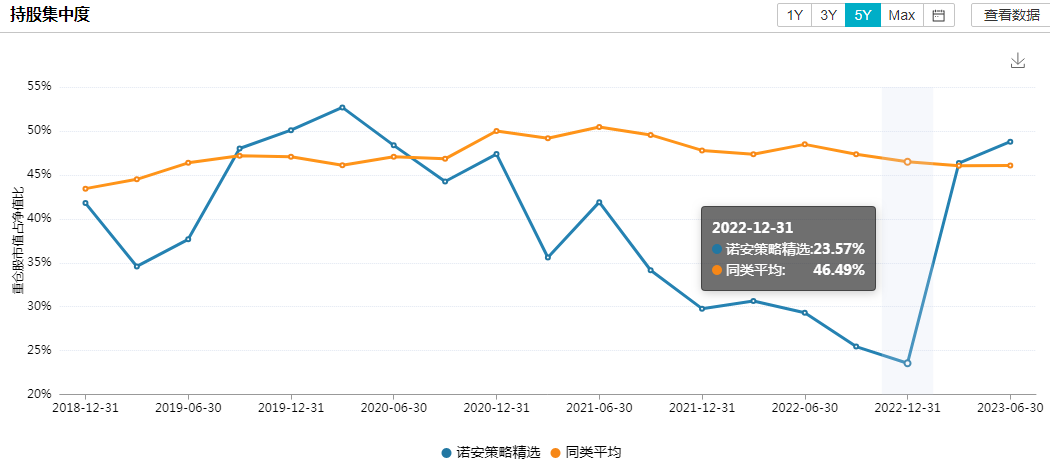

其次是个股的分散。

2021年之前,诺安策略精选十大重仓股集中度平均在48%附近,同类平均水平。但2021年之后一路降低,截至蔡宇滨卸任前的2022年4季度已经降到23.57%。

期间,蔡宇滨并未经历规模的大爆炸,十大重仓股集中度降低不知道是不是出于担心市场风险的考虑。

第三,注重估值性价比。

简单来说就是“轮动”,

除了估值,蔡宇滨还会考虑公司的成长性,以及自上而下考虑公司所处的周期,然后选出性价比最高的公司。

所以,我们看诺安策略精选的行业分布,会阶段性的重仓某个行业。

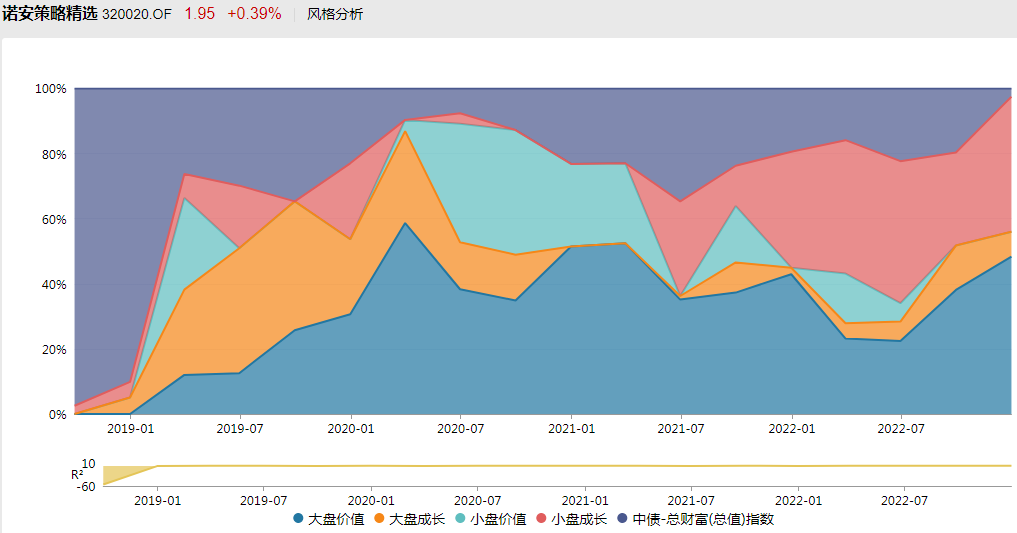

再看风格变化图的话,

也会有明显的风格切换,大盘价值是底色,但成长风格会在大盘、小盘之间切换,2019年重仓大盘成长风格,2021年后换成了小盘成长风格。

换手率方面,

因为有一定的轮动操作在里面,蔡宇滨的换手率比行业平均水平还是偏高的,400%左右,平均持股周期3个月。

第四、可能会择时。

注意是“可能”,

蔡宇滨是2018年6月30日开始管诺安策略精选的,我们看基金的股票仓位变化:

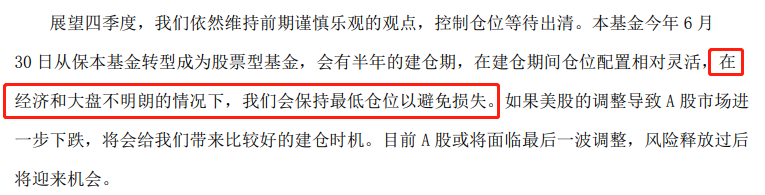

2018年3季度,蔡宇滨并没有急着建仓,反而是四季度才把仓位加上去。

对此,蔡宇滨在2018年3季报中是这么说的:

“在经济和大盘不明朗的情况下,会保持最低仓位以避免损失”。

也就是说,蔡宇滨不是纯粹的“自下而上”,还带有一些“自上而下”的思维。

这种自上而下既体现在“择时”上,也体现在“轮动”上,比如刚刚说过的,他选股的一个标准就是考虑公司所处的周期位置。

那又为什么说“可能会择时”呢?

注意看过去几年蔡宇滨的操作,仓位基本在80%上下浮动,没有大的择时。

有2个原因可以解释:

第一,蔡宇滨放弃了择时。

第二,过去几年市场分化严重,赛道跌倒后并没有出现整体性的下跌,行情不过是从成长切到了价值上,从大盘切到了小盘上,蔡宇滨把握住了这个切换,连续4年正收益,没必要动用择时的大杀器。

至于哪种原因,不得而知,所以说“蔡宇滨可能会择时”。

最后是总结,

一句话概括,蔡宇滨还是偏价值的。

所以,未来的表现也就好判断了:

接下来,如果价值风格延续,蔡宇滨可能会有出色表现。

但考虑到赛道股也已经跌的惨绝人寰,如果换成赛道重新崛起,那蔡宇滨的排名可能也不会很靠前。

*免责声明:文章内容仅供参考,不构成投资建议。

$招商安益灵活配置混合A(OTCFUND|001531)$$招商品质生活混合A(OTCFUND|012196)$$诺安策略精选股票(OTCFUND|320020)$

本文作者可以追加内容哦 !