投资密码

1.主要产品

农药类产品主要包括百菌清原药、嘧菌酯原药、农药制剂及其他农药类产品。其他农药产品主要 包括除虫脲、氟啶胺(18.2万元)、氟酰胺、霜脲氰等农药原药,以及四氯-2-氰基吡啶、四氯对苯二甲腈等农药 中间体。

阻燃剂类产品包括十溴二苯乙烷及阻燃母粒、溴化聚苯乙烯和其他阻燃剂类产品。其他阻燃剂类 产品主要包括三聚氰胺聚磷酸盐及二苯基乙烷中间体等。

其他精细化工产品类主要为氢溴酸、医药中间体等产品。

百菌清

年公司拥有百菌清原药年产 14,000 吨生产能力,是国内最主要的百菌 清原药供应商之一。目前全球百菌清原药产能约 6.5 万吨/年,这产能基本都在国内。

最新价1.8万元/吨

嘧菌酯

公司目前具有嘧菌酯原药产能 2,500 吨/年,在行业内处于领先地位。嘧菌酯 在我国属于“年轻”的农药品种,合成专利近年来在我国到期以后逐步形成规模 化生产。

最新价16.2万元/吨

十溴二苯乙烷

公司为国内溴系列阻燃剂十溴二苯乙烷的主要生产企业,具有十溴二苯乙烷 15,000 吨/年生产能力,亦为少数配套自产中间体二苯基乙烷的企业,生产的 二苯基乙烷质量一直处于行业领先水平 。

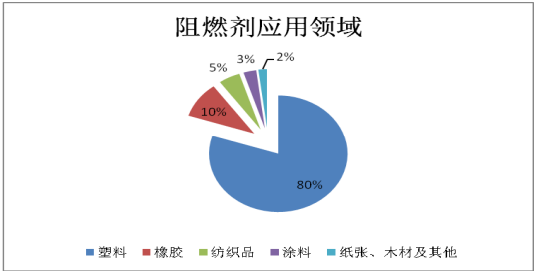

2.阻燃剂

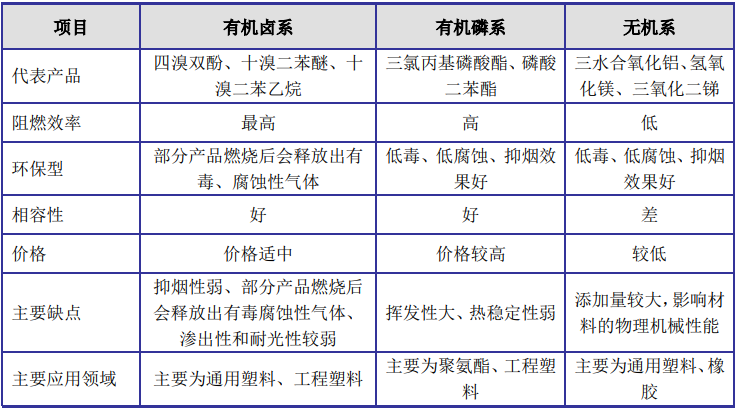

阻燃剂又称难燃剂,耐火剂或防火剂,是赋予易燃聚合物难燃性的功能性助剂,属于精细化工产品。公司拥有产能15,000吨/年的十溴二苯乙烷、1,000 吨/年的三聚氰胺聚磷酸盐和5,000 吨/年的溴化聚苯乙烯 。公司十溴二苯乙烷等主要阻燃剂产品均已通过欧盟 REACH 注册,可以合法地在欧盟市场进行销售。

由于防火安全的需要,在使用有机合成高分子材料时需添加阻燃剂,以减少火灾的发生,保障人民生命安全和财产安全。目前阻燃剂已成为仅次于增塑剂的第二大橡塑助剂,产品广泛应用于塑料、橡胶等领域。

中国 5G 产业新基建将给供应链上游新材料产业带来新机遇,如 5G 使 用的高频 PCB 电路板以及光纤光缆均有阻燃等级要求,其中高端部分使用十溴二苯乙烷等溴系列阻燃 剂。近年来,随着新能源汽车的爆发增长态势,阻燃材料的应用和需求更加广泛,尤其是在充电桩以 及电池部件等塑料件,国内知名企业都有明确的阻燃性能要求,其中低烟无卤部分采用三聚氰胺聚磷 酸盐等磷氮系列阻燃剂。这些新兴的行业应用积极带动了阻燃剂的新内需。

溴系阻燃剂对基体材料的 力学性能几乎没有影响,并且具有高阻燃效率、高性价比和多品种等特点,在通 用塑料及工程塑料中优势明显。绿色环保新型溴系阻燃剂十 溴二苯乙烷、溴化聚苯乙烯等将会成为溴系阻燃剂的主力军。

有机磷系阻燃剂根据是否含氯可分为有卤磷系阻燃剂和无卤磷系阻燃剂。 有机磷系阻燃剂以磷酸酯为主。有机磷系低毒低腐蚀,但挥发性高且热稳定性相对较弱,经过 改进后目前已有多种有机磷系阻燃剂与有机材料相容性有所改进,产品单位成 本相对较高。

十溴二苯乙烷 即属于新一代环保型阻燃剂,是过去具有挥发性的十溴二苯醚阻燃剂良好的替 代产品,在保留十溴二苯醚阻燃效率高、经济效益佳等优点的同时,克服了有 害物质二噁英生成和逸出的问题;而且添加十溴二苯乙烷的材料具备良好的可 回收性,符合材料循环使用的要求。

公司在国内阻燃剂市场主要的竞争对象万盛股份(2022年阻燃剂销售额22.54亿元)、聚石化学(5.84亿元)、雅克科技(4.01亿元),公司(9.66亿元) 。

3.产业链优势

公司是国内外领先的农药原药百菌清和嘧菌酯以及阻燃剂十溴二苯乙烷的生产企业,各主要产品 都有较为完善的中间体自我配套供给能力,这对保持高效率生产、保证生产系统和产品质量的稳定以 及增强市场竞争力都提供了有效保障。

子公司百力化学是阻燃 剂十溴二苯乙烷国内生产企业中少数配套自产中间体二苯基乙烷的企业,其生产的二苯基乙烷质量一 直处于行业领先水平,可以充分满足现有十溴二苯乙烷生产及后续发展的需求 。

苏利宁夏项目中,4,6-二氯嘧啶和苯并呋喃酮项目正在规划建设阶段,项目建成后 有利于提升嘧菌酯原药的中间体自主配套能力,具备产业链优势。同时,苏利宁夏取得废盐综合利用 离子膜制碱装置项目批复,目前正处于中试阶段,后续有利于进一步夯实供应链基础。

4.产能

已有

公司整体产能利用率较低,产能充足。

在建

苏利宁夏

杀菌剂原药丙硫菌唑1,000 吨/年、除草剂原药吡氟酰草胺1,000 吨/年、苯并呋喃酮(杀菌剂嘧菌酯的中间体)2,000 吨/年、4,6-二氯嘧啶(杀菌剂嘧菌酯的中间体)2,000 吨/年、对氯苯硼酸(杀菌剂啶酰菌胺的中间体) 500 吨/年、对苯二甲腈(四氯对苯二甲腈的中间体)5,000 吨/年。

百力化学

年产 15,000 吨回收溴素、1,000 吨氟噻草胺产线和1,000吨啶酰菌胺。

大连永达苏利

加替沙星20吨/年、盐酸莫西沙星50吨/年、培哚普利叔丁胺盐15吨/年以及其他各类医药中间体及专用化学品。

5.财务状况优秀

截至2022年底,公司资产负债率为37.11%,期末,账面货币资金19.24亿元,对应的长短期债务合计为8.89亿元。8.89亿元债务中,有8.26亿元为可转换公司债券,届时,这笔债券可以转换为公司股份。因此,公司实际需要偿还的债务只有0.63亿元。

应收账款3.5亿元,其中97.88%的账龄都是在6个月以内,公司的应收账款回款率非常高。

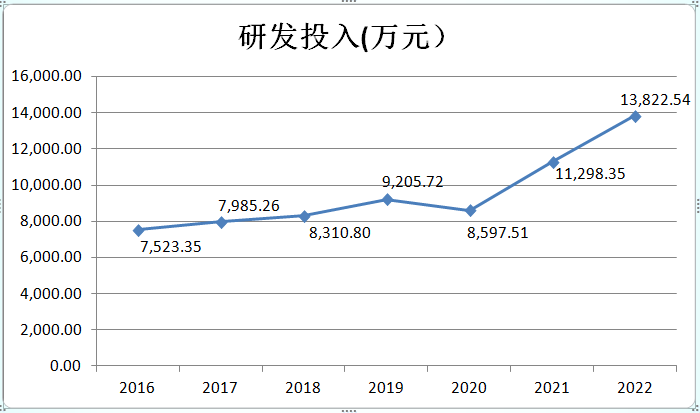

6.研发

2022年,公司对研发创新的持续高效投入,公司及分子公司共计获得 10 项发明专利授权,14 项 实用新型专利。截 至 2023 年 3 月 31 日,公司共取得专利 150 项,其中发明专利 60 项 。

截至 2022年末,苏利化学、百力化学 拥有“三证”齐全的农药产品共 102 个,其中农药原药 15 个,农药制剂 87 个。

研究投入逐年递增,说明公司重视科研,后续农药项目的储备充足。

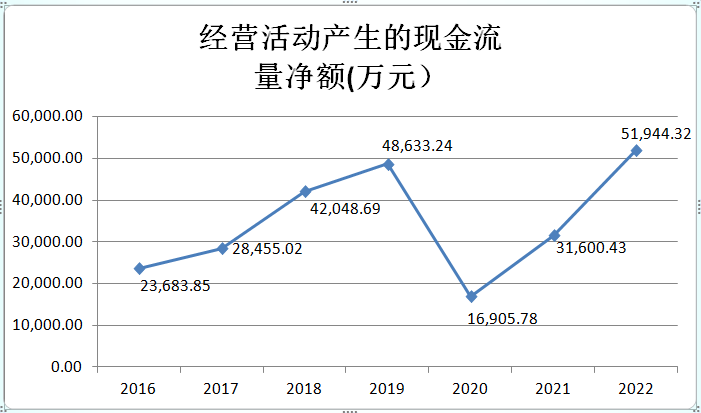

7.经营活动产生的现金流量净额

这些年的经营活动产生的现金流量净额均为正,且总体是一直向上的,相信未来两三年在建项目投产直至达产会给这个数据带来更大的增幅。

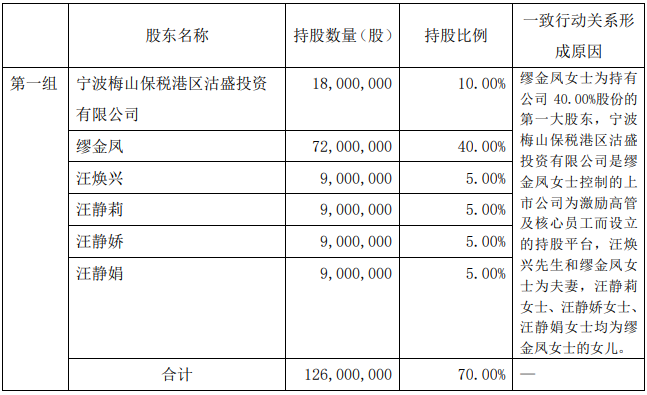

8.股权集中度非常高

2012年苏利有限改制为苏利股份时,缪金凤(妻子)、汪焕兴(丈夫)、汪静莉(女儿)、汪静娇(女儿)和汪静 娟(女儿)五人就是公司发起人。截止2023年中报,这五人依然在十大中。

控股股东缪金凤及其一致行动人自上市以来未曾进行过减持操作。

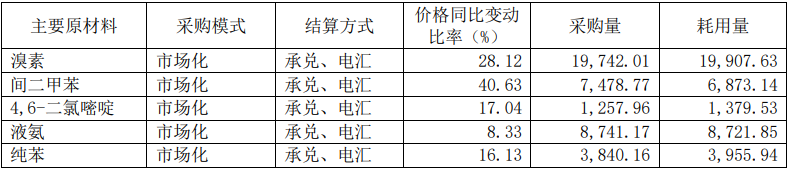

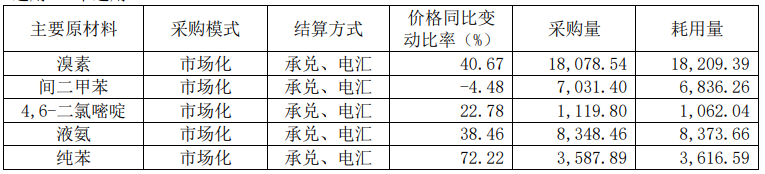

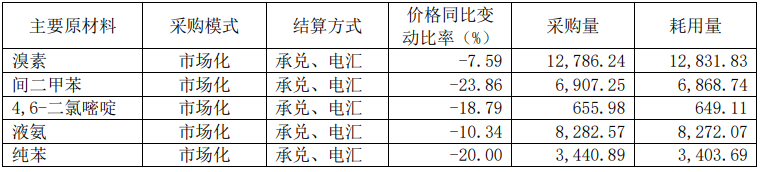

9.主要原材料价格变动大

年产2,000吨的4,6-二氯嘧啶和15,000吨的回收溴素项目已经开建,这两个项目的建成投产将会有效缓解公司主要原材料价格波动带来的影响。

2022年

2021年

2020年

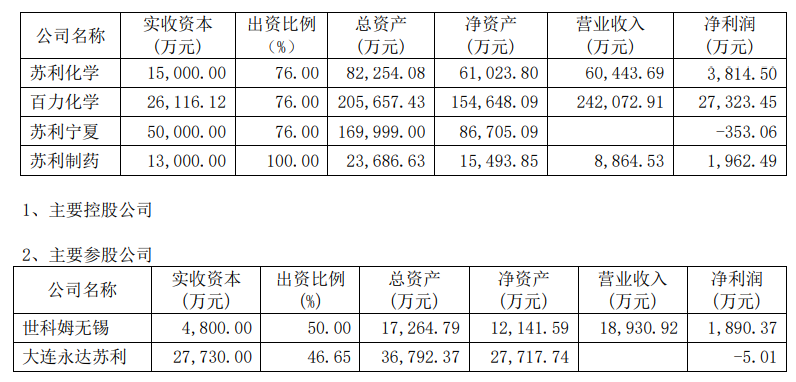

10.主要参控股子公司

主要参控股公司中百力化学表现出色,营业收入和净利润从2019年的9.29亿元和1.09亿元上涨到2022年的24.21亿元和2.73亿元;苏利制药和世科姆无锡表现正常;苏利宁夏和大连永达苏利因还在建设期所以无营业收入;苏利化学这几年利润越来越差,苏利化学在营业收入最大变动幅度在2020年,这一年营业额减少了29.58%,但净利润却减少了74.33%,利润率也从34.89%下降到了6.31%,这个比例变动很不正常。

2018年

2019年

2020年

2021年

2022年

总结

优势:主要产品基本都有配套中间体产能有产业链优势+产能充足+在建产能多+财务状况优势+经营活动现金流量净额总体保持增长+上市以来控股股东及其一致行动人股东未减持+主要参控股公司保持盈利+盘子小仅1.8亿股

劣势:股权集中度非常高,公司发展基本就看控股股东的眼光+主要原材料价格变动大+子公司苏利化学最近几年利润变动异常+安全、环保要求严格+产能利用率不高+今年至今销售额下滑38%利润下滑80%

估值:公司阻燃剂板块今年表现非常不好,出现了量价齐跌的情况,阻燃剂的价格同比下降了40%+,销售收入下降50%,而原材料价格下降的速度慢于产品导致毛利下降幅度远大于销售收入下降幅度,毛利率下降80%。农化工行业利润率较低,且具有明显周期性,间或亏损较为常见,但公司表现出较强的盈利能力,未曾出现过亏损。公司在建项目全部达产后将会给公司带来4-5亿元的利润。按照我一向谨慎的原则,介入价格定在10元以下。

注::班长在此申明上诉所发的内容,其乃个人逻辑分析,不构成操作和买卖建议,不构成任何投资建议。

本文作者可以追加内容哦 !