重磅列举三元近期14大利空风险仅供参考。新来股吧的股友一定要看完再决定是否入这火坑。

1.赤藓糖醇行业进入门槛低产品雷同,品牌缺少议价能力只能靠打折抢夺市场份额。对三元更不利的是其他竞争对手是副业可以靠主业利润补贴打价格战,而赤藓糖醇是三元主业他只能死扛。

2.央媒转发国际著名机构确认赤藓糖醇会引起血栓引发心脏病!

3.去年断供事件后元气森林拉黑报复三元扶持其他赤藓糖醇生产商。

4.公司公告承认赤藓糖醇价格已经全行业亏损!行业复苏需要3-5年,而三元93%营收来自赤藓糖醇!

5.今年国内赤藓糖醇需求大减三元夏天旺季产能低于4成相当于半停产现在冬天淡季开工率可想而知,行业整体库存积压严重供大于求。

6.公司更换会计师事务所通常企业有财务爆雷风险时会计师事务所为自保会主动退出不愿同流合污。

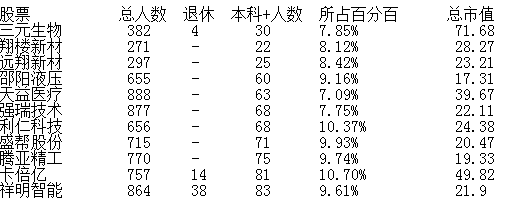

7.三元只有3百员工其中本科生一共才30人,三元的赤藓糖醇专利是上市前突击买的自身缺少研发能力。上月机构实地调研后第二天股价就快速破位下杀。

8.赤藓糖醇打价格战已经全行业亏损之后行业必将大量企业退出,通常一个行业开始打价格战到决出胜负快的1、2年慢的5、6年。所以未来很长一段时间内三元业绩会非常难看甚至亏损,对于三元股价的打击可想而知现在可能只是下跌中继。

9.赤藓糖醇太贵成本是蔗糖4倍严重拖累食品企业利润,未来面临被性价比更高的代糖替代,比如今年元气森林,农夫山泉等品牌大幅减少赤藓糖醇使用比例致使赤藓糖醇价格崩盘

10.三季报报显示机构持股只占区区2.1%,没有机构参与的股票往往会引发散户同向交易后的踩踏股价走出螺旋下跌的趋势。

11.玉星16万吨赤藓糖醇投产抢夺三元市场份额,别的公司玩赤藓糖醇是副业可以靠主业的利润补贴打价格战抢三元的市场份额,三元就惨了赤藓糖醇是主业93%的营收来自赤藓糖醇!

12.三元招股书上承认部分人食用赤藓糖醇会引起腹泻,并且人体无法分解赤藓糖醇只能通过肾脏排除体外增加肾脏负担。

13.国家队中金公司把三元评级下调至负面可以做空。券商给买入评级可能背后有利益驱动,但券商没必要得罪企业给利空看跌研报吧。

14.三元一天成交量才1千万目前这2亿多融资盘一旦出货至少3个跌停,明年就解禁了,融资盘不在解禁资金跑路前出货只有死路一条。

总结:现阶段买入三元前切记问下自己愿意陪三元过上几年苦日子吗,如果为了赌短线反弹而致使本金被套财富毁灭值得吗!以上都是从基本商业逻辑分析得出,投资股票应该先选行业再选个股,如果行业没有未来个股怎么可能脱颖而出。

本文作者可以追加内容哦 !