最近生物医药板块受海外“神药”的影响,有所反弹,这让买了兰兰、蓓蓓基金的朋友们又燃起了希望的小火苗。实际上,从2021年年中高点算起,生物医药板块调整已经超过两年,调整幅度也非常可观,哪怕有今年份的“黑天鹅”——医药反腐,的影响,我们对生物医药的前景也不必过于悲观。

在黎明前的黑暗中,我们不妨弄清楚一些事情,比如医药指数和医疗指数的差异。本期,我们选取全指医药和中证医疗,一窥医药和医疗的不同。

1.指数基本面

数据来源:东方财富choice,截止20230915(下同)

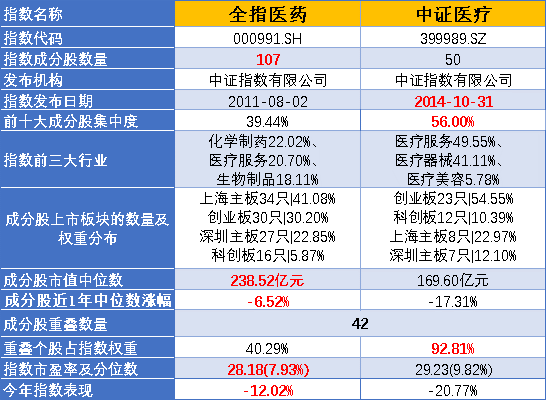

两个指数都是中证指数公司发布的,发布时间相距3年。全指医药指数成分股数量为107只,中证医疗指数只有50只成分股,因此,后者的成分股集中度明显会大于前者。其实,当我们搜索医药指数的时候,有一个中证医药(000933.SH),看上去,它和中证医疗进行对比会更合适,但是,我不经意发现000933.SH还有一个名字“800医药”,说明这个指数的选股范围是中证800指数,而中证医疗的选股范围是不限于中证800指数的,所以,用全指医药指数与中证医疗对比更合适。

从指数的前三大申万二级行业看,医药和医疗两大板块泾渭分明,全指医药中虽然也有医疗服务,但是药品相关行业更多,而中证医疗的前三大行业更是围绕“医疗”两个字做文章。这里也能看出来,中证医疗指数明显更“专”一些!

从成分股的上市板块分布看,两个指数差异同样明显,全指医药有4成权重来自上海主板,加上深圳主板的话,主板占据了6成,创业板占据3成,剩下是科创板;中证医疗指数有5.5成来自创业板,主板只占3.4成,科创板的占比也高于全指医药。很明显,医疗指数与创业板的相关性比较高,而创业板今年的故事那是凄凄惨惨戚戚,看来,创业板今年是被医疗和新能源“拉下水”的。

两指数的成分股近一年的中位数涨幅都告负,但是全指医药只是中证医疗的零头!两个指数有42只成分股是重叠的,这部分占了中证医疗92.8%的权重,却只占全指医药40%的权重,这说明全指医药对中证医疗的影响远大于反过来的影响。

从估值水平看,全指医药当前的市盈率为28倍,处于近十年7.93%分位数,比中证医疗的29倍,9.82%分位数更低,结合今年全指医药比中证医疗少跌8个百分点的现实,由此看出,全指医药的相对低估还是有一定“保护效果”的。

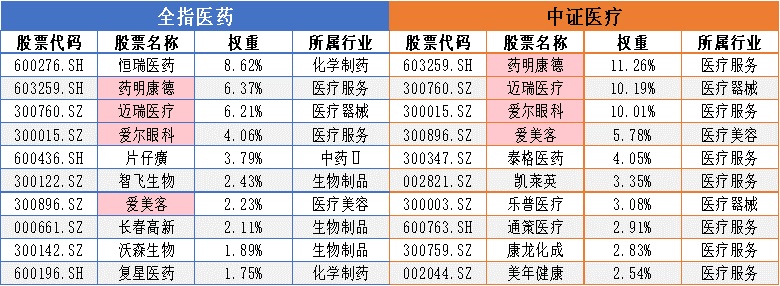

2.重仓股

全指医药的前十大成分股包含了6个二级行业,而中证医疗只有3个二级行业,佐证了中证医疗更“专”的一面。

全指医药没有单只成分股超过10%权重,且权重差异不明显,而中证医疗有3只超过10%,且有明显的梯度,缺少6%-10%权重的个股。两只指数的前十大成分股有4只重叠,都处于靠前的位置,这会导致两指数的相关性较高。

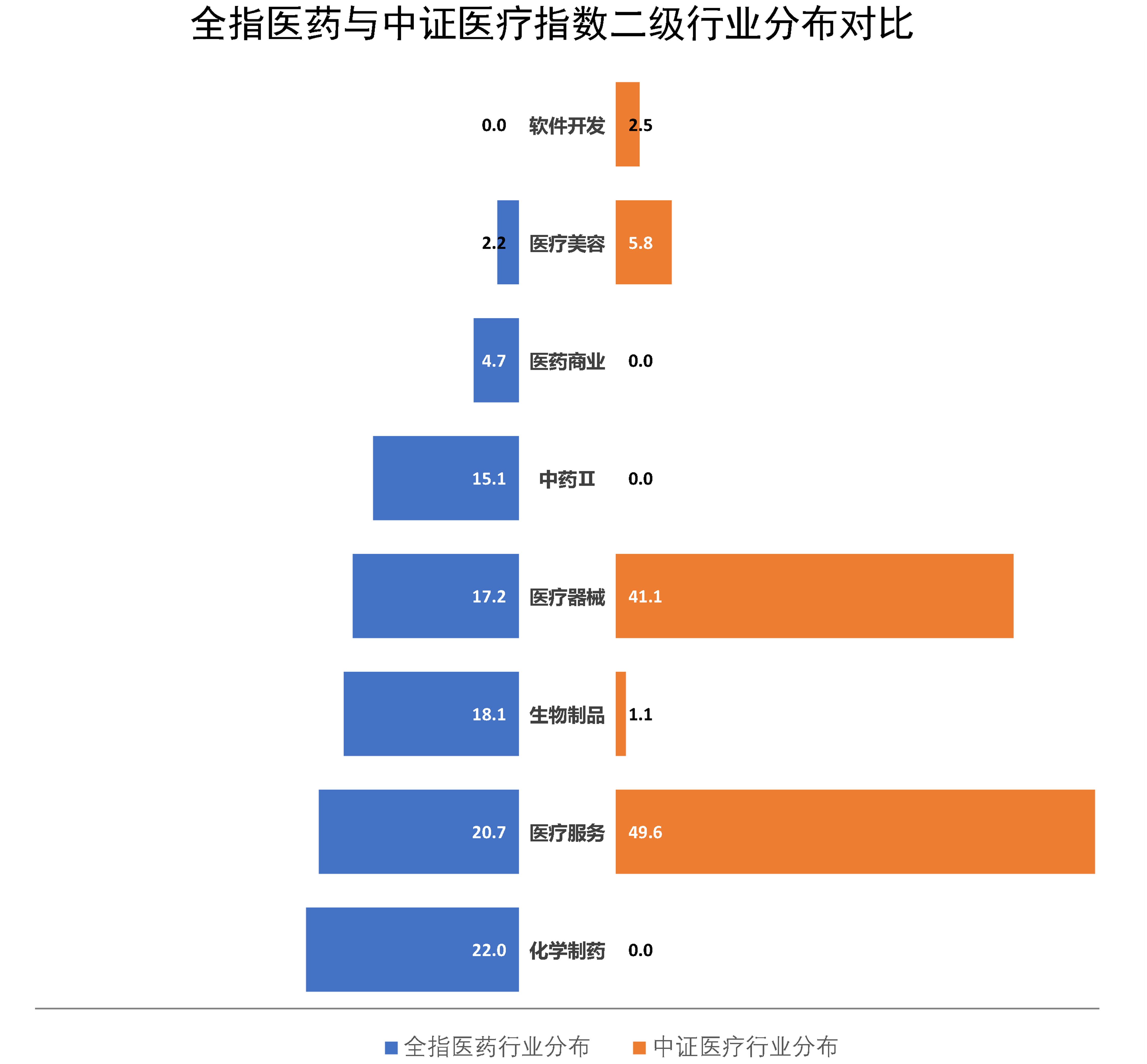

3.行业分布

全指医药总共有7个申万二级行业,且分布相对均匀,权重占比最大的行业是化学制药,只比第二的医疗服务多1.3个百分点。中证医疗只包含5个二行业,且医疗服务和医疗器械占据了9成权重,也就是这两个行业的表现直接影响中证医疗的表现。

4.指数表现

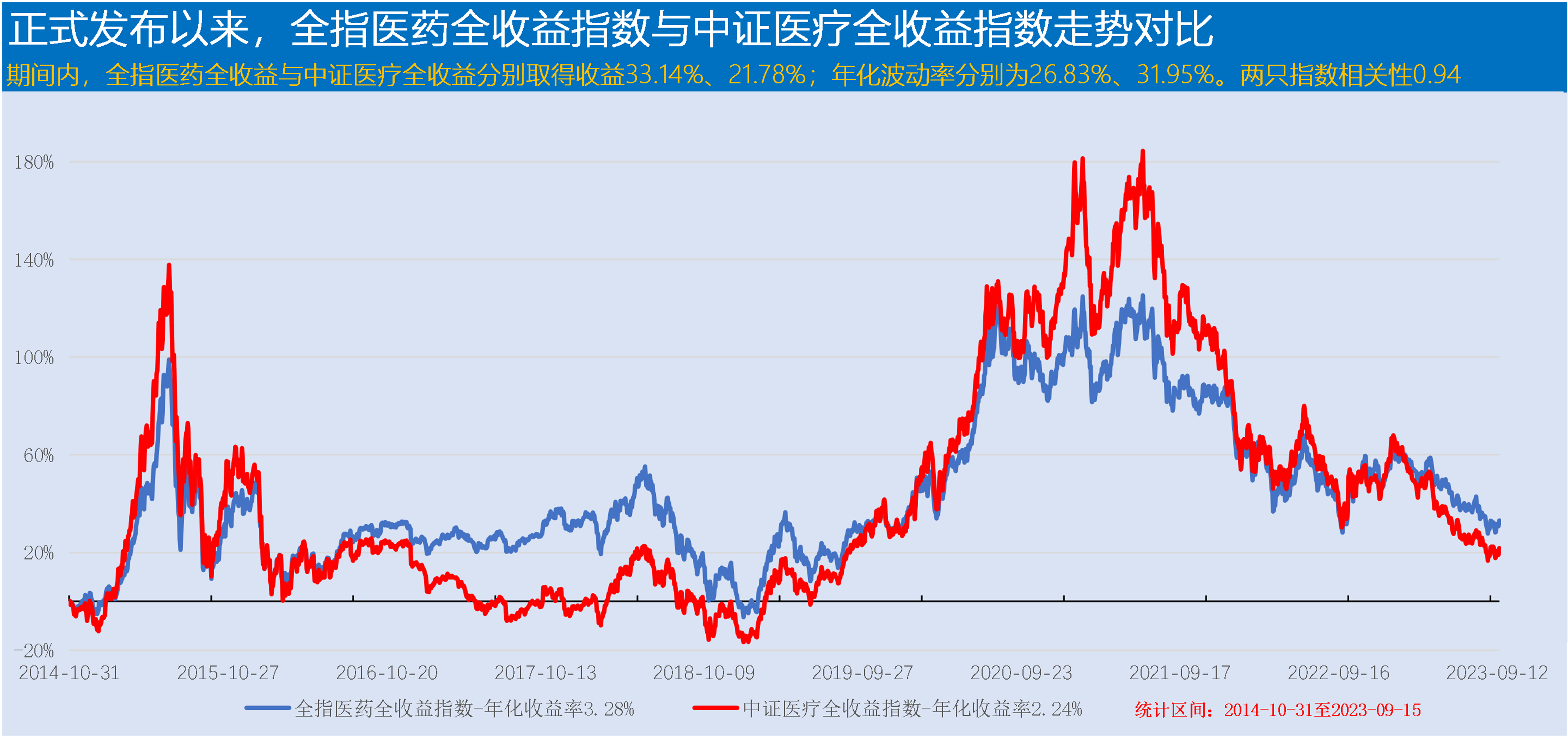

按惯例,我们用全收益指数对比两指数的区间业绩,如上图,近9年时间,它们都只有不到34%的收益,年化收益区区2、3个点,长期持有的话,体验太差。而中证医药指数的振幅明显高于全指医药,年化波动率高出5个百分点。不过,如前文所说,两指数的相关性高达0.94,这和重仓股的重叠关系很大。

我们知道,2021年是2019年以来创下新高的生物医药板块行情的终点,也是这轮医药行情调整的起点,那我们不妨把时间拉近,看一下这一轮中,医药和医疗谁更惨?

我们粗略地以2021年7月1日为起点,截止2023年9月15日,全指医药全收益的跌幅是-40.88%,中证医疗全收益的跌幅是-57.18%,期间最大回撤更是达到-43%和-59%!

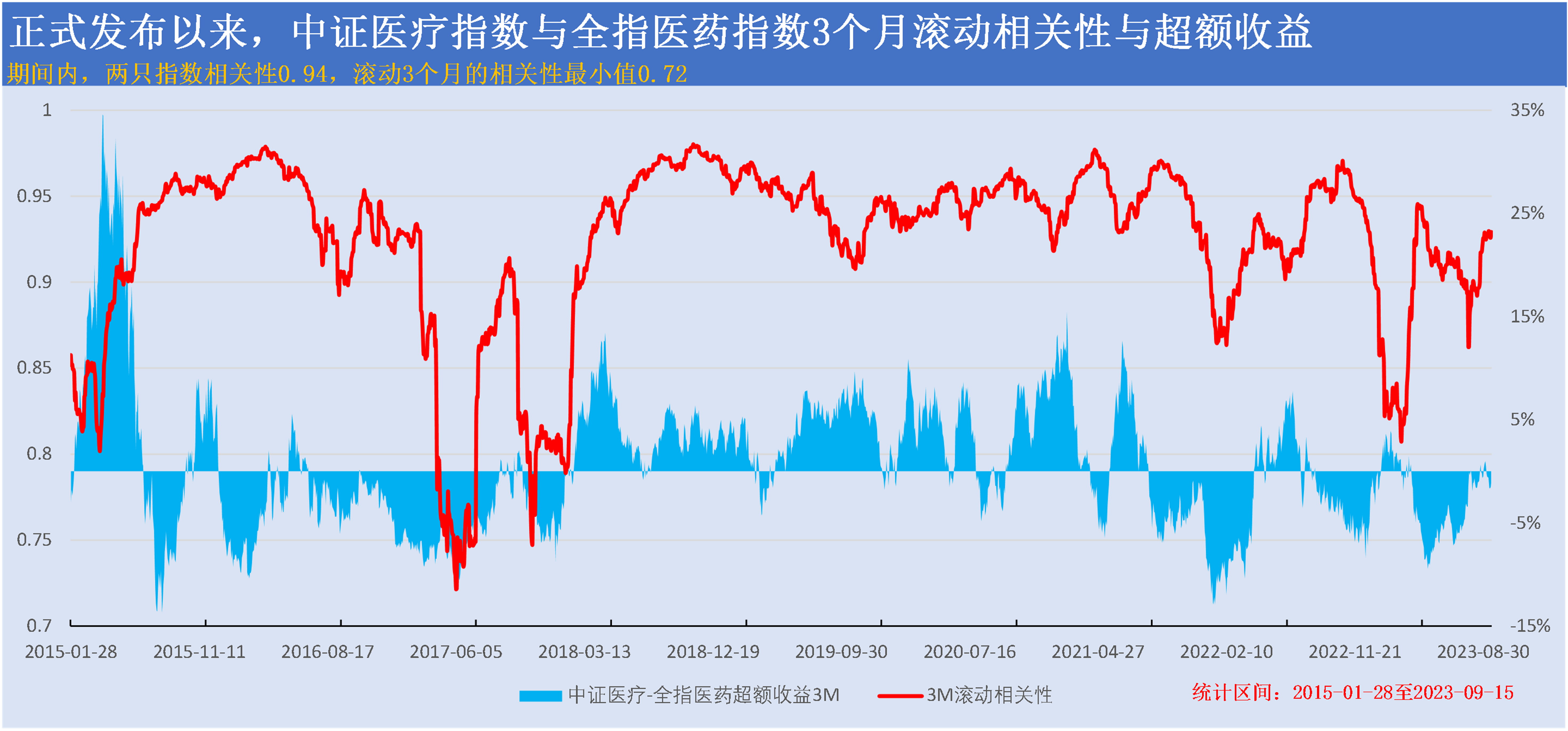

全指医药和中证医疗的相关性看上去很高,但历史上却存在几段相关性较低的时候,比如2016到2018,以及2022年到2023年。我们从滚动3个月的相关性曲线看,两只指数正式发布以来相关性虽高达0.94,但最低时相关性只有0.72,而相关性较低时,中证医疗的业绩往往跑输全指医药。

总结

本期我们对比的全指医药和中证医疗两个指数,很容易让人联想起上一期的中证军工与中证国防,因为全指医药和中证军工都是相对均衡的指数,不管是在成分股数量、行业分布还是个股集中度上,而中证医疗和中证国防却都是比较偏细分行业的指数。这种差异不仅影响指数的弹性或者贝塔收益,更会对我们投资产生明显影响。千万不要因为名字比较类似就胡乱投资哦!

#医药医疗有何差异#

$医药ETF(SH512010)$$医疗ETF(SZ159828)$$创医药(SZ399275)$

本文作者可以追加内容哦 !