资源是矿企的核心竞争力,而探矿则是拿资源的关键能力之一。一家创立于2004年的小型勘探矿企,如何从勘探走向矿山运营,又如何在周期中寻得扩张?这趟去洛阳下矿,有了些思索,本文按希尔威国内项目产量、扩产潜力,海外扩张路径探索的顺序,展开挖矿之旅。

国内项目产量

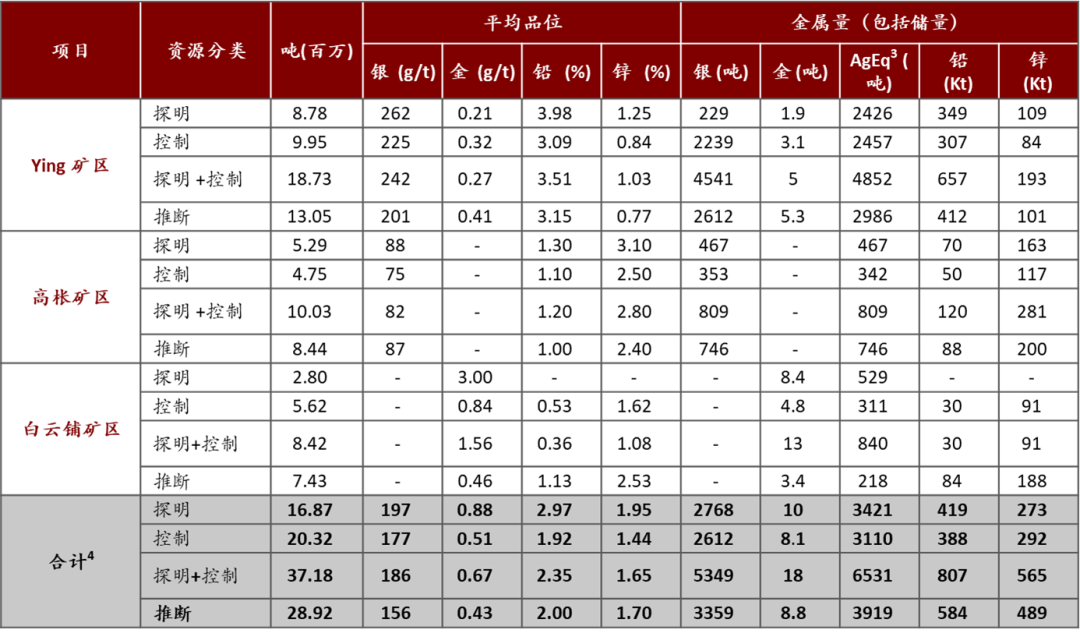

希尔威在中国有四个矿区,本次调研的河南发恩德矿业下属河南洛宁矿区(Ying Mining District),是公司的主力矿山,在产的还有广东高枨矿区(GC Mine)。河南宽平矿区和湖南白云铺矿区为待建项目,均有探采证。

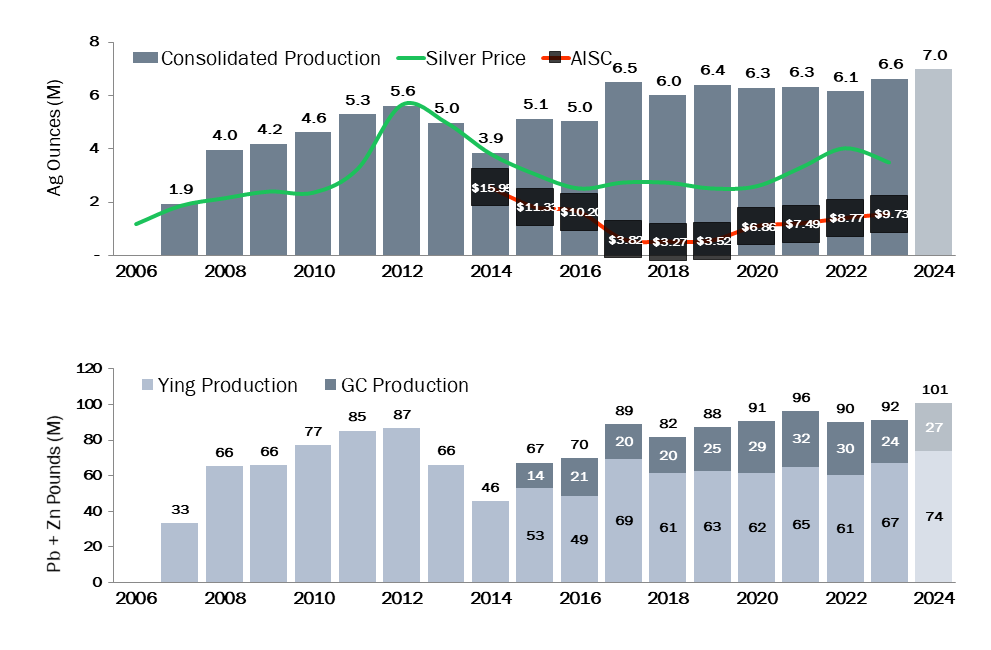

希尔威2023财年产量:金137千克,银205.81吨,锌1.06万吨,铅3.09万吨。2024财年产量指引:金154千克,银217.25万吨,锌1.3万吨,铅3.27万吨。

国内项目扩产潜力

资源储量来看,矿山寿命在15年以上,洛宁矿区发恩德矿业近年在勘探方面的年均投入超2亿,实现可持续的找矿增储,希尔威作为勘探起家的矿企,这方面的基因很可以的。调研时参观了“岩芯库”,将钻探的岩芯制作成档案馆,未来如果有分析其他矿种的技术需求,将避免重复勘探的巨额投入。

宽平项目位于洛宁矿区北部33公里,能够与洛宁矿区产生协同,初期共用选矿设备加快进度,目前已获得采矿证,正在准备环评、安评和设计报告,资源量100+万吨矿石,256吨银,4万吨铅锌。

湖南白云铺项目属于铅锌矿到金、多金属矿的升级改造,铅锌矿于2014年8月停产,现等待金矿开采许可证和自然保护区事宜。资源量金16.4吨,锌27.9万吨,铅11.4万吨。

希尔威属于纯矿企(探矿、采矿、选矿),将精粉出售至下游诸如豫光金铅等冶炼企业,考虑到公司产量规模不足以影响全球商品定价水平,销售价格随行就市,那么相应贵金属和小金属的供需分析环节也就没什么必要展开论述了。

公司更考虑低成本策略(低于行业成本线),不选择开展套保业务,从实业角度看周期,无非赚多赚少的问题,这是与大型矿企视角和玩法的差别。

至此,也就引出了另一个话题,矿企如何在周期中扩张?

希尔威成立以来其实经历过有色金属熊市周期底部(所谓逆势收矿,参考紫金矿业的故事),但公司2010年来没有融过资,经营风格偏稳健,纯靠自身现金流无法拿到跨越资产规模蛇吞象级别的资源,笔者带着这个问题向公司询问扩张战略的思考。

面对巨型项目公司自身不具备资金上的竞争优势,因而选择差异化竞争,最适合自身体量的是1-2亿美金级别的项目,更多考虑用股票支付,少用现金。这种模式在加拿大和澳洲市场较为常见,从近两年锂资源项目并购能够明显看到,全球勘探阶段项目资源基本都搁在加拿大和澳洲上市的勘探公司手里,勘探公司并不主动开发资源,而是拿着资源等待矿企收购。希尔威作为多伦多和纽约两地上市的加拿大矿业公司,又以勘探起家,自然也是这个调调。

有点不一样的是,过去十年希尔威在中国经历了勘探向运营生产的转型,随着经验和资金积累,具备了外延增长的能力,同时也尝试探索两条新路径:并购运营和勘探孵化。

并购运营

2023年8月,希尔威与澳大利亚OreCorp签署了一份约束性实施协议,在满足一系列条件下,希尔威将收购后者所有普通股(规模约2.4亿澳元,采用希尔威股票置换+现金的方式),获得坦桑尼亚Nyanzaga金矿项目。

非洲的营商环境总体上一言难尽,坦桑尼亚算是较好的,Nyanzaga项目旁边有Barrick和AngloGold的项目,基础设施相对便利。2022年8月可研报告显示,该项目矿山寿命10.7年,黄金原矿品位2.1g/t,平均年产量7278千克,综合成本954美金/盎司(目前金价1918美金/盎司)。

相比于希尔威目前掌控的资源,该金矿项目规模能够吃得下(2023财年经营现金流8560万美金)且挖矿成本较低(7278千克黄金产量和954美金/盎司的成本),质地非常不错。建设时间轴:2023年10月中旬OreCorp会议表决方案,随后2024年展现中国建设速度,预计2025年下半年投产。

此外,公司还在考虑菲律宾一处铜金矿项目的机会。

勘探孵化

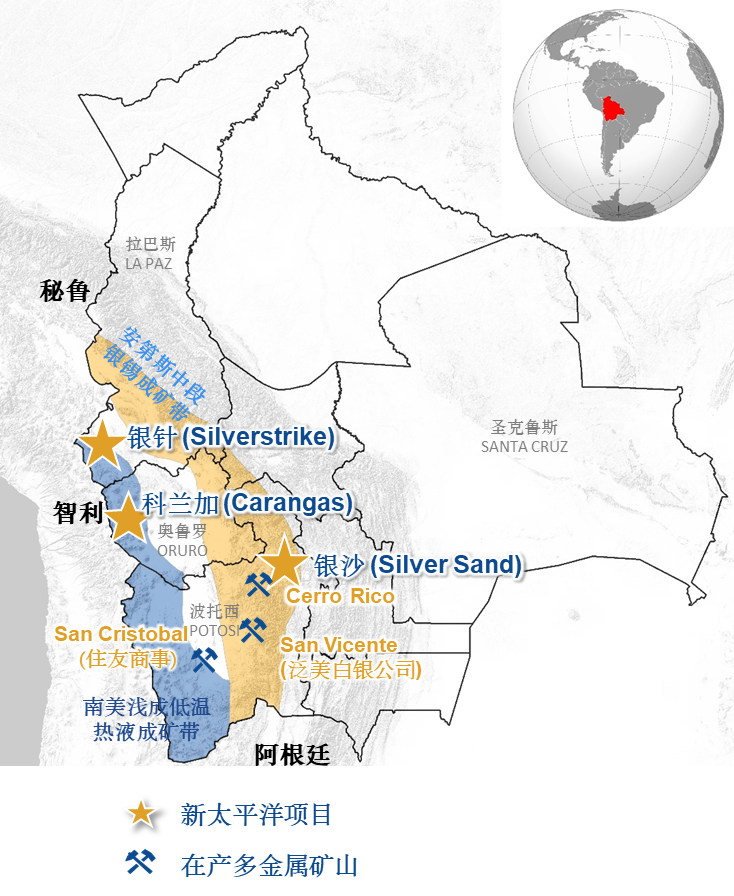

希尔威投资新太平洋金属(多伦多和纽约两地上市),作为最大单一股东持股28.2%,新太平洋金属在玻利维亚勘探与开发世界级银矿,包括三个优质银矿项目:银沙项目(Silver Sand)、科兰加项目(Carangas)和银针(Silverstrike)项目。

其中,银沙项目金属银资源量达到6680吨,平均品位107g/t,前四年金属银产量超过460吨/年。该项目计划在2023年完成可研报告和环评许可,即将进入开发阶段。

希尔威早期介入新太平洋金属并主导了勘探工作,银沙项目资本开支预算为3.27亿美金,更多采用市场融资手段独立运作,而非依赖希尔威提供资金支持。这种勘探孵化模式,主要以希尔威勘探的核心竞争力为基础,在早期介入有潜力的勘探公司,获得投资收益。

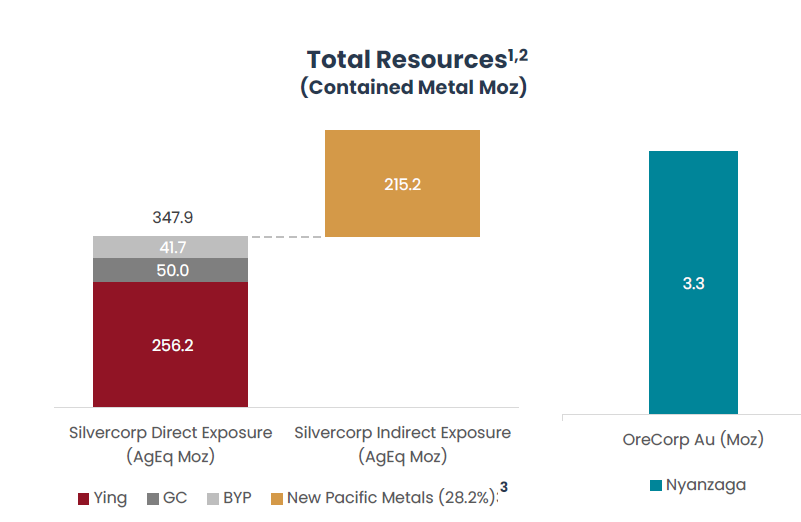

从掌控资源量角度来看希尔威的扩张步伐,中国矿区掌控银当量347.9Moz(10820吨),勘探孵化新太平洋新增掌控银当量760Moz(23700吨,科兰加项目较上图统计时增加17000吨),并购运营坦桑尼亚金矿新增掌控金3.3Moz(103吨)。

以上,可以希尔威定义为一个多元化的贵金属矿商,基于中国矿区的资金和经验积累,在全球范围内,以低成本策略寻找体量合适的矿山入主运营,凭借找矿能力早期介入深度勘探公司,开启扩张之路。

$希尔威金属矿业(AMEX|SVM)$

本文作者可以追加内容哦 !