作者:毕诗文、吕浩、黄肇婷

一、存续城投债情况概览

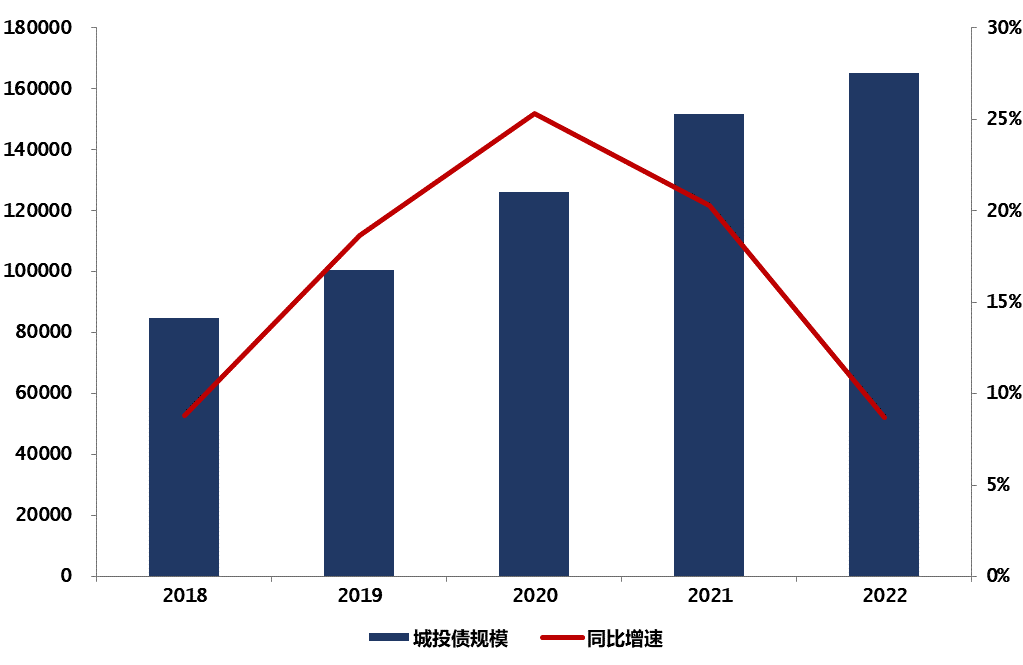

据近期消息透露,一份“仅限借新还旧”发债主体新名单(以下简称“新名单”)已下发,共涉及3899家主体。目前对城投企业的统计口径尚不统一,最接近官方定义的是原银保监会地方政府融资平台名单。据统计,最后一期公布的为2018年12月31日融资平台名单,共有11737家公司,其中9027家仍按融资平台管理,另有2710家已退出融资平台。截至2023月8月末,按照Wind统计口径,存量城投债发行主体共计3011家,城投债存续规模14.81万亿;“新名单”数量已超过了全部发债城投数,从这个角度来看城投债的整体风险程度依旧不小。

图1:交易估值比较城投债规模&同比增速(单位:亿元)

数据来源:WIND

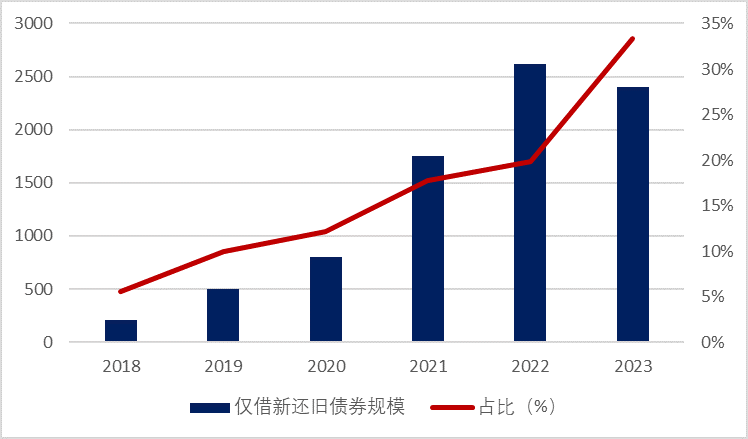

2021年后,交易所按照“红橙黄绿”四档、交易商协会按照第一二三四类企业对城投债发行进行划分并加以限制,发债审核的口径逐步转移到以是否有存量隐性债务和所在区域的风险登记分类两大维度进行区别对待。实际上,越来越多的城投企业发债用途仅能借新还旧,该类城投债的发行金额逐年上升,其占比在2022年以后迅速攀升,2023年8月末达到33.4%。此外,债务压力较大的省份的市/区县级、AA+/AA评级城投企业,其募集资金用途受限更严,其募集用途为“仅能借新还旧”的城投债占比明显更高。

图2:募集用途为“仅能借新还旧”的城投债规模&占比(单位:亿元)

数据来源:WIND

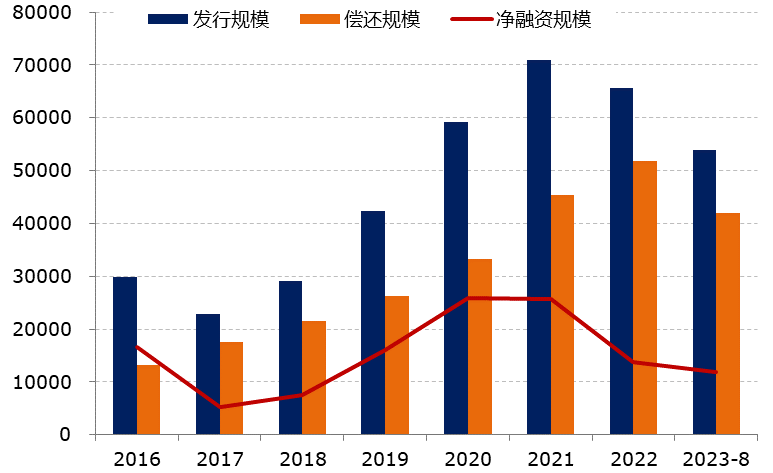

发债政策限制下,城投债近两年的净融资持续回落。2023年1-8月,城投债净融资1.19万亿,较2022年同比显著回落20%左右。

图3:城投债发行、偿还及净融资情况(单位:亿元)

数据来源:WIND

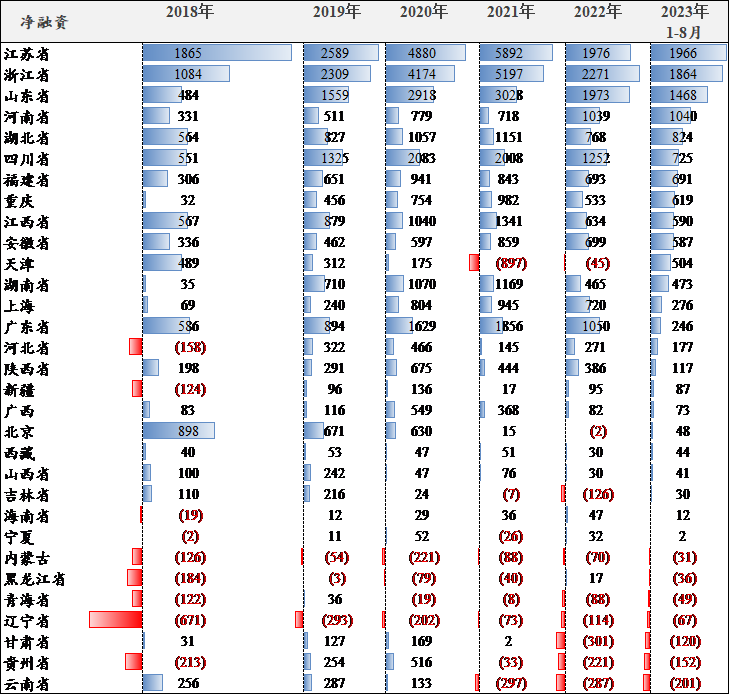

分省份来看,各省份之间的分化也更加明显,财政实力较强的地区城投债净融资仍有不同程度增长,而云南、贵州、甘肃、辽宁、青海、黑龙江、内蒙古七省城投债净融资则为负数,均为债务压力较大的省份。

图4:城投债净融资情况(单位:亿元)

数据来源:WIND

二、“仅限借新还旧”发债主体新名单的两种解读

在“新名单”的传闻发酵之下,市场已是风声鹤唳,对市场观点去芜存菁之后,我们可以提炼出两种相互对垒的解读模式,由此引出一个值得探讨的问题——“仅限借新还旧”发债主体新名单的确立,究竟是因名单内企业风险较高进而对其额外施加的募资枷锁,还是对其成为官方版城投平台的背书?

解读之一:“新名单”债务风险较高,未市场化转型主体或逐步退出债券市场。

第一种解读主要采取负面清单管理的视角,认为“新名单”内企业将受到两方面的负面影响。一方面,监管对名单内企业的募资用途采取更强有力的规制措施,可能是由于其资质较弱、债务风险较高,此种不利的监管信号传导至市场后,其融资难度会进一步加大,债券流动性亦将受到折损;另一方面,名单内企业的募资用途限缩为借新还旧这一种情况,无法新增任何债券融资,也就意味着其标债规模进入存量时代。

这种解读并非空穴来风,负面清单式管理思路在中国债券市场上由来已久。2021年1月,根据交易所的“红橙黄绿”分档管控,红档企业的募集资金用途仅限于偿还存量债券;2022年4月22日,上交所与深交所发布公司债上市审核新规,针对触发特定情形的发行人,应审慎确定公司债券申报规模,募集资金应优先用于偿还存量公司债券,并辅以加强针对性信息披露和风险提示等措施。

沿用这种解读思路,针对列入负面清单的企业而言,由于无法新增非借新还旧的债券融资,甚至可能在非标融资上也困难重重,更遑论获得政府救助。从短期看,债务压力大的弱资质平台企业极易引致资金链断裂,走向债务实质违约的僵局;从长期看,最理想的情况是与地方政府脱钩后进行市场化转型,从而退出政府融资平台,作为产业主体进行自主融资,相对悲观的看法是其负债规模将被有序清退,整体业务逐渐偃旗息鼓,最终难逃沦落为特定历史阶段产物的宿命。

解读之二:“新名单”是受监管认证的城投平台,化债力度有所保障。

此种解读则试图对城投平台的边界进行厘清,即被纳入名单的企业是受到监管认可的地方政府融资平台,获得了政府的信用背书,刚兑属性有所强化。

不难发现,这种观点的隐含前提是城投平台口径尚无定论,而这恰恰造就了中国城投债的博弈属性。地方融资平台是中国快速城镇化的重要推手,承担了市政建设与公共交通等基础设施建设职能,其定位介于政府与企业之间的模糊地带,导致市场机构对于城投平台的认定有诸多分歧。如前文所述,原银保监会曾依据191号文划定城投平台名单,但由于该口径是从信贷角度而非债券角度出发,且自2018年12月后已不再更新,故已不具有参考意义。在官方定义缺位的情形下,“新名单”或许是最接近监管口径的城投平台名单。

2023年7月24日,中共中央政治局会议提出“要有效防范化解地方债务风险,制定实施一揽子化债方案”,其中“一揽子化债方案”为中央层面的首次表述,为城投债带来了更大的想象空间。若认为“新名单”是官方定义的城投平台,则名单内企业不仅可以继续通过市场化方式举债,保持存量债券规模的稳定,还有可能受益于一揽子化债计划,例如通过特殊再融资债予以债务置换、由政府牵头与金融机构进行恳谈协商展期或降息等。从短期看,监管机构不可能放任其违约进而导致风险的铁索连舟式传导,债务风险总体可控;从中期看,城投平台依然是保增长的重要一环,央行和外管局强调保障融资平台公司合理融资需求便是一个佐证,预计名单内企业将更受优待;从长效机制看,即使城投平台需逐步与政府信用脱钩,名单内企业在此过程中也更有可能获得政府和当地银行的支持,如银行贷款置换、地方债置换等途径来实现其债务风险逐步出清。值得关注的是,各地政府正逐步加强与银行等金融机构的协商沟通,未来通过债务重组、展期降息来置换高息的债券融资可能会成为重要的化债措施之一,但需注意的是金融化债的本质是将地方隐性债务风险向金融系统转移,大面积的展期降息将导致银行尤其是地方城商行、农商行盈利能力下降、不良资产率提高,引发地方债务和金融风险共振。

由于目前尚无监管机构的明确表态,两种解读均有其合理之处,我们应辩证看待。在小作文行情喧宾夺主的当下,对消息面的确凿程度进行探询固然重要,但同样不可或缺的是对正反两方观点深入研判并建立相应预期,如此才能在任何市场风向下有备无患。这也是本文的用意:“沧浪之水清兮,可以濯吾缨;沧浪之水浊兮,可以濯吾足”。

三、“新名单”外企业如何演化?

对于未列入“新名单”的城投平台,同样不可一概而论,应根据其市场化程度分而论之。

针对市场化程度较高的平台企业(如已完成转型的产投和金控平台),因其业务范围远不限于公益及准公益业务,即使未被纳入“新名单”,亦可视为产业主体继续举债维持正常经营,毋须受募资用途收紧的殃及,反而应将此视为积极的政策信号;而市场化程度较低的名单外平台企业,既无法在业务上自负盈亏,又未获得政府的“信仰充值”,很可能面临业务端难以为继与融资端压力加剧的双重困境,其债务风险仍需谨终如始。

四、“新名单”下,城投债投资机会如何发掘?

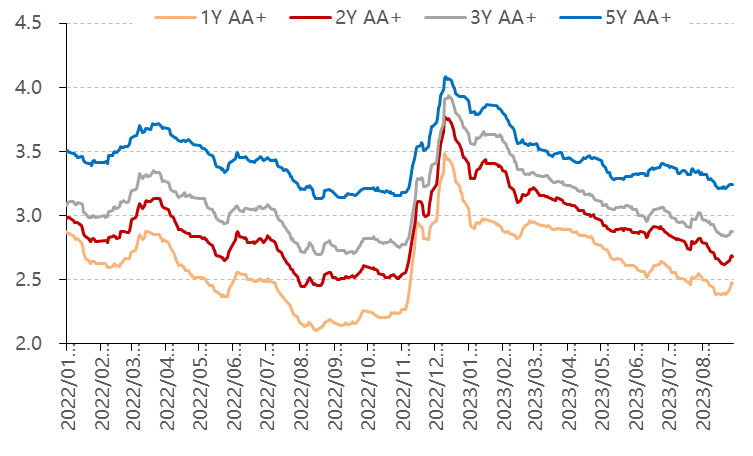

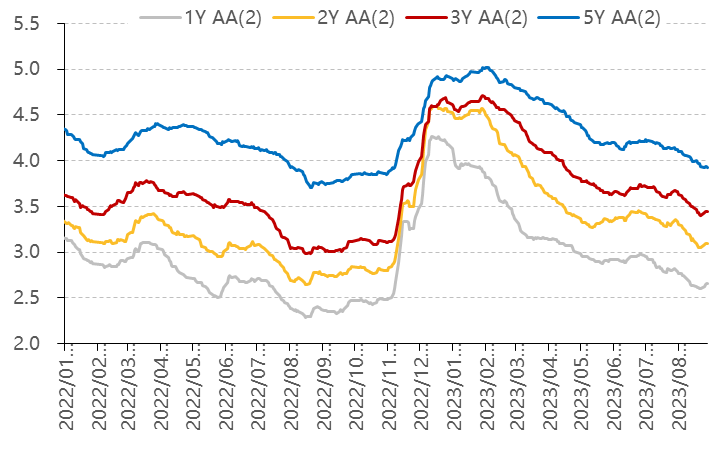

自今年7月首提“一揽子化债方案”后,特殊再融资债和各地相关化债措施已箭在弦上,市场预计这一系列组合拳将会缓解地方政府的流动性压力,同时稳步降低城投平台融资成本。反映到债券市场上,城投债融资中的中低等级城投债,发行利率和二级收益率大幅下行,融资成本明显降低,债务压力有所缓解。

图5:中低等级城投债收益率走势

数据来源:WIND

结合此次“新名单”的下发,笔者认为“新名单”内整体财力较强、债务管控能力较好地区的尾部城投企业,市场信心更容易恢复,城投债利差修复更快,比如嘉兴部分区县级城投、淮安/盐城/连云港部分市级城投;而对于本身经济财政实力较弱、债务管控能力较差的区域,仅解决部分头部城投企业的流动性风险,并不能起到优化区域整体信用环境的作用,例如云南、贵州、甘肃部分省级城投。

未来可留意区域债务压力相对较低、同时中央支持政策预期较强或已出台具体化债措施的区域,重点关注重庆、山东、湖南、陕西、四川、河南等区域省市级城投债,其边际安全度较高,更容易发掘超额收益。同时,可以通过募集用途为“仅能借新还旧”城投债的发行情况来分析出“新名单”范围,结合选定区域+“新名单”,进而筛选出投资标的主体。

从期限来看,城投债的信用风险解决最终还是要靠城投企业实现利润端与成本端的匹配,在发展转型中解决问题,通过业务转型与整合剥离低效资产、出清低效率运营的平台,同时利用特殊再融融资债券扩容等途径,持续降低城投企业的项目建设压力。因此,考虑到“一揽子化债措施”更多地对短期债务的偿付保障能力起到支撑作用,建议重点关注剩余期限在2Y内的品种,无论是依靠票息收入,还是通过骑乘获得利差收益,都可兼顾。

本文作者可以追加内容哦 !