好消息,这次没加息,坏消息,下次还得加。6月份美联储为本轮加息周期空中加油,以5.50%-5.75%为利率终点,本年度还剩11月和12月两次会议,择其一而加25BP,完成加息最后一公里慢跑,同时也意味着降息预期正式走上台前。

惯例先进入会议声明变化要点赏析,本期只对经济描述有一丝丝修改,其他完全没变。

变化1:

【原文摘录】Recent indicators suggest that economic activity has been expanding at a solid pace. Job gains have slowed in recent months but remain strong.【译】近期数据表明经济活动稳健增长,就业增长近几个月放缓但保持强劲。

【修改点】主要对就业市场进行了修改——终于放缓了,经济扩张从温和改为稳健,这种程度的修改无所谓了。

变化2:

【原文摘录】In support of these goals, the Committee decided to maintain the target range for the federal funds rate at 5-1/4 to 5-1/2 percent.【译】为实现这些目标,委员会决定维持联邦利率目标区间在5.25%-5.50%。

【修改点】没有继续加息,继续评估更多信息及其对货币政策的影响。

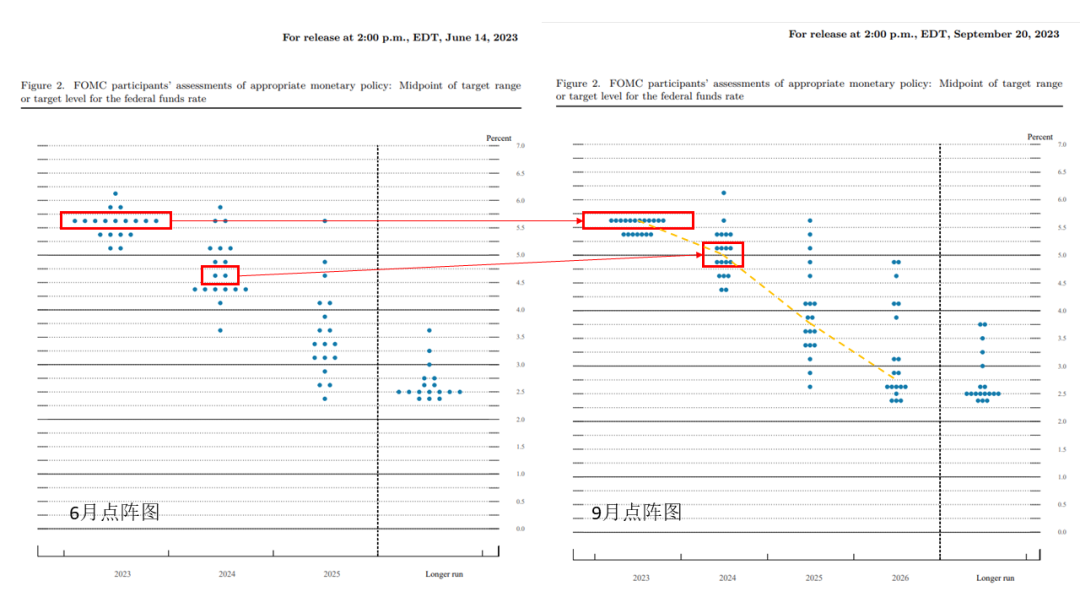

于是,本期会议最有意思的点就只能落在点阵图上了:5.50%-5.75%的利率终点意见逐渐一致,2023年还有一次25BP加息,11月或12月任选一次,2024年降息较此前略鹰,仅到5.00%对应2-3次降息,12月点阵图会给出更收敛的答案。

所以你看,现在的策略主要是吊胃口了,最后一次加息拖一拖,降息预期上稍微动动手脚,维持鹰派的外表来平滑货币政策转向的过程。

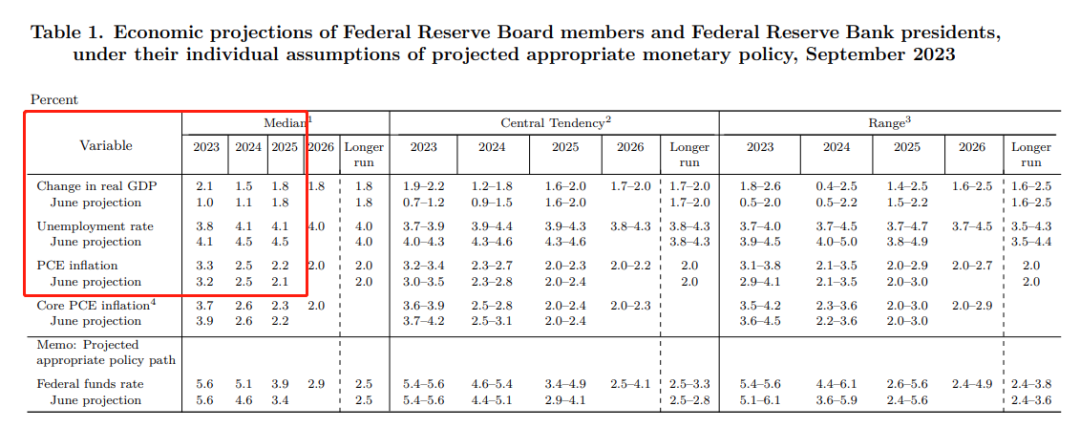

经济数据预期显示,大幅上调2023年经济增速1.0%→2.1%,上调明年经济增长预期,下调失业率预期,略上调通胀预期。赢,就一个字。2023-2025三年预期GDP增速分别为2.1%、1.5%、1.8%,失业率分别为3.8%、4.1%、4.1%,通胀分别为3.3%、2.5%、2.2%,核心通胀分别为3.7%、2.6%、2.3%。

鲍威尔讲话要点

货币政策

随着利率水平接近适当的政策立场,过度紧缩和宽松的风险双向化,政策存在滞后性,当前仍然面临不确定性,美联储会谨慎行动。

通货膨胀

持续的高能源价格将影响通胀预期,美联储倾向于忽略能源价格的短期波动,要不还是看看剔除能源和食品的核心通胀数据吧(油价赢了?)。

劳动力市场

仍然认为劳动力市场需要放缓,劳动力市场出现了实质性的再平衡,而失业率并没有大幅增加;“工资-通胀螺旋”出现的可能性进一步下降;关于全美汽车工人联合会的罢工,不予置评,但罢工的持续时间将影响产出、就业和通胀。

房地产市场

住房服务通胀放缓。

经济增长

经济增长强于预期,需要更高的利率;“软着陆”是美联储首要目标(尝试去达到)。

carefully(谨慎)是这次听发布会时不时蹦出来的词,尽管加息最后一公里慢跑还没完,但在政策滞后性和经济不确定性叠加之下,决策均衡难度显著提升。一方面对经济“软着陆”进行了更多渲染,另一方面淡化油价带来的通胀压力,开始有感觉在鹰的外皮下,养鸽子了,转折点,如来。

讲真,本期会议确实不算是什么临界点,声明甚至几乎没改动,但字里行间有点子不一样。不过呢,高利率环境维持时长还会覆盖2024年,点阵图利率仍然在5%+,无风险的美元货币基金(南方美元货币市场ETF,03096)还是能在很长一段时间吊打不少风险资产的,对,说的就是你,老A。

$上证指数(SH000001)$$纳斯达克(QQZS|NDX)$$A南方美元(HK|03096)$

本文作者可以追加内容哦 !