1、 指数走势点评

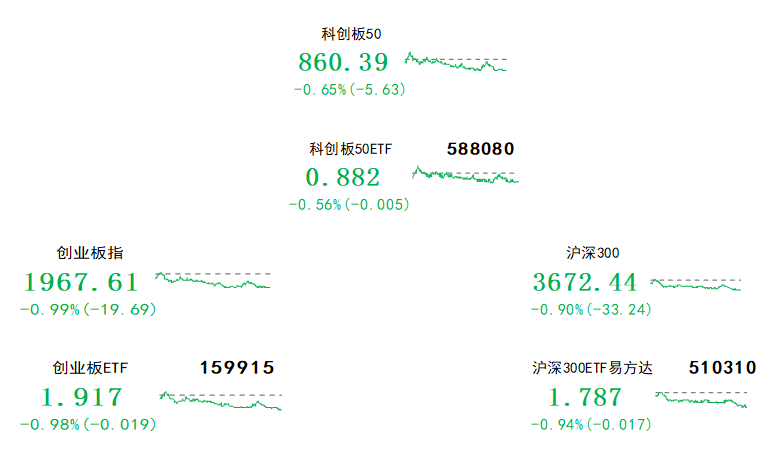

总体看,9月21日指数小幅低开,冲高回落。指数全面下行,科创板50、中证500、上证指数、沪深300、创业板指、上证50涨跌幅分别为-0.65%、-0.69%、-0.77%、-0.9%、-0.99%、-1.02%。赚钱效应极差,两市成交缩量,全A个股1053家上涨、4015家下跌,两市成交额约0.58万亿元。

盘面看,9月21日仅通信、国防军工分别上涨0.59%、0.19%,计算机相对抗跌,小幅下跌0.02%。华为秋季新品发布会临近,星闪技术产品受关注,华为星闪概念强势领涨;中兴通讯高管暗示在3GPP和6G的研究取得突破,相关概念逆势走高;近期波罗的海干散货运价指数持续抬升,驱动港口航运板块大幅上涨。

风格看,9月21日各类风格普跌,科技风格相对抗跌,通信板块逆势上涨是主要支撑;其余风格跌幅明显,大消费风格明显承压。

主要影响因素如下:

1、受鹰派点阵图与经济指引影响,海外市场大跌,外资延续流出,冲击A股做多情绪。9月美联储利率会议暂停加息符合预期,但点阵图指向明年预期降息次数由4次降至2次,同时上修GDP增长、通胀预期,下修失业率预期,反映美国经济保持较强韧性。由此,高利率预期持续更久,隔夜美股大跌,道指、标普、纳指分别下跌0.22%、0.94%、1.53%。9月21日港股同样走低,北上资金延续外流,单日净流出43.30亿元,A股做多情绪受到较大冲击。

2、节前避险情绪升温,两市成交延续低迷,题材股快速轮动,市场整体缺乏上涨合力。临近中秋、国庆长假,投资者节前避险情绪持续升温,两市成交额连续两日低于6000亿元,叠加外资延续流出趋势,存量市下的题材股快速轮动,华为星闪、6G概念股受产业利好消息催化逆势走高,而受“消费黄金周”预期催化的酒店旅游、食品等消费板块在周一大涨后持续走低,而周三表现活跃的减肥药概念昨日大幅调整。受题材股快速轮动,近期市场整体缺乏上涨合力。

焦点板块方面:

1、华为秋季新品发布会临近,星闪技术产品受关注,9月21日华为星闪概念强势领涨。据“华为终端”官方微博消息,在9月25日举行的华为秋季全场景新品发布会上,将发布华为MatePadPro 13.2英寸旗舰新品,该产品首发支持星闪技术,与新一代华为M-Pencil的连接更快更稳定,写画体验更加流畅。受上述消息催化,昨日华为星闪概念大幅拉升。

2、中兴通讯高管暗示在3GPP和6G的研究取得突破,相关概念逆势走高。在博鳌亚洲论坛国际科技与创新论坛第三届大会上,中兴通讯副总裁王欣晖透露,再过一个半月,可以搜索两个关键词,一个是“3GPP”,一个是“6G”,会看到好消息,暗示中兴通讯在3GPP和6G的研究上可能取得了重大突破。受上述消息提振,9月21日6G概念有关的通信设备板块大幅上涨。

3、近期波罗的海干散货运价指数大涨,驱动9月21日港口航运板块大涨。波罗的海干散货运价指数(BDI)9月20日已涨至1584.00,当日涨幅3.8%,周涨幅22.79%,月涨幅29.52%。由此,近期波罗的海干散货运价指数大涨,受船舶运费走强提振,昨日港口航运板块表现强势。

2、 宏观要闻

1. 今年前8个月中国光伏装机增154.5%,印度首次跌出我组件出口市场前十

中国光伏行业协会名誉理事长王勃华在光伏储能产业供需论坛上指出,今年前八个月我国实现光伏装机113.16GW,同比增加154.5%,组件出口结构上,印度首次跌出组件出口前十名,新兴市场的占比有所增加。

2. 工信部:1-8月电信业务收入累计完成11417亿元,同比增长6.2%

工信部发布数据显示,1-8月份,电信业务收入累计完成11417亿元,同比增长6.2%;三家基础电信企业积极发展云计算、大数据、物联网、互联网数据中心等新兴业务,1-8月份共完成业务收入2392亿元,同比增长18.9%,在电信业务收入中占比为21%,拉动电信业务收入增长3.5个百分点。

3. 中钢协:1-8月主要用钢行业运行总体平稳

16:14 中钢协发布数据显示,1-8月,主要用钢行业运行总体平稳。建筑业持续低迷,其中房地产主要指标继续下降,降幅略有加深;基础设施建设投资保持增长,增速继续放缓。制造业总体平稳增长,其中机械工业增加值保持增长,机电产品出口额(美元值)降幅略有扩大。

4. 我国首个海上油田群储能电站全容量并网投用

我国首个海上油田群储能电站——涠洲电网储能电站全容量并入涠洲油田群电网。涠洲电网储能电站并网后,通过“削峰填谷”,每年将节省9200吨标准煤能耗,减少二氧化碳排放18400吨,可有效平抑涠洲终端分布式光伏电站波动。

5. 美国至9月16日当周初请失业金人数20.1万人,预期22.5万人

美国至9月16日当周初请失业金人数20.1万人,预期22.5万人,前值22万人修正为22.1万人;至9月9日当周续请失业金人数166.2万人,预期169.5万人,前值168.8万人修正为168.3万人。

3、 策略观察

海通证券认为:

6月以来港股恒生科技涨幅领先于全球主要市场,互联网和高股息资产轮动上涨。

行业层面,6月以来港股累计涨幅靠前的行业分别为能源、电信服务、可选消费,其中6-7月可选消费和信息技术领涨,8月以来电信服务和能源领涨;个股层面,以恒生国企指数为例,拆分各成分股对指数整体涨跌幅的贡献率,可以发现6月以来主要是美团、阿里、快手等互联网公司,和中海油、中移动、中石油等高股息标的贡献了港股的主要涨幅,其中6-7月互联网公司涨幅较大,是港股上涨的主要驱动力,8月以来高股息标的表现更优,支撑着港股的走势。

港股资金面有望趋于好转。

美联储持续加息导致外资流出,随着加息进程走向终结,港股资金压力有望缓解。展望未来,美国通胀处于下降通道,美联储或将停止加息,外资流出压力最大的时候可能已经过去。南向资金持续大幅流入港股,未来有望持续成为港股的支撑力量。2022年南向资金开始逆势加仓港股,从买入标的看,今年以来南向资金布局港股的思路是“杠铃策略”,即加仓以美团、快手、腾讯代表的互联网公司,以及以中海油、中移动、中石化为代表的高股息标的。南向资金在港股的定价权不断增强,有望成为港股重要的增量资金。

基本面复苏支撑港股走势。

中国经济和港股基本面预期改善是近期港股强于A股的主要原因。6月以来10年期中债利率已经开始筑底,反映对经济的悲观预期开始逐步转向,在此期间恒生科技/沪深300与10年期中债利率逐步趋于正相关,尤其是8月保持较强的正相关性。同时,根据彭博数据,恒生指数的一致预期EPS自7月以来已经触底,恒生科技指数的一致预期EPS更是开始上修,相比之下,A股沪深300指数的一致预期EPS依然在持续下修,可见近期港股的盈利预期改善支撑着港股的较优表现。未来,稳增长政策依然在不断发力,同时,2000年以来我国经历了六轮完整库存周期,平均时长约40个月,本轮库存周期持续时间已超过均值,有望在三季度见底回升,届时国内经济将有效地复苏。

关注恒生科技30ETF(513010),场外联接(A类:013308;C类:013309)

(海通证券《策略专题报告:港股有望重回上行趋势》,2023/9/21,不作为任何投资建议)

4、 行业聚焦

昨日通信行业涨幅第一。

事件:2023H1,中信一级通信行业128家上市公司合计营收1.26万亿元,同比增长6.34%,合计归母净利润为1171亿元,同比增长8.99%。剔除影响较大个股(三大运营商、东信B股及ST公司共计15家),合计营收同比增长2.9%,归母净利润同比增长3.67%。

华金证券认为:

通信板块盈利能力持续向好,近4成企业营利双增。

考虑到国内企业技术自主可控、AIGC大模型带动算力爆发、“双千兆”持续渗透等积极因素催化,国内企业加快转型升级节奏与步伐,叠加汇率波动等因素影响剔除影响较大企业后通信板块盈利仍旧保持不错的增长。从营收表现来看,2023H1通信板块合计67家公司实现营收增长,占比达52.3%,从盈利表现来看,2023H1通信板块合计90家公司实现盈利,占比70.3%,盈利实现同比正增长的合计65家,有49家企业实现营收、归母净利润双增长,占比38.3%。

运营商龙头地位显著,网络可视化+算力+卫星互联网景气度向上。

运营商作为通信下游主要的运营服务单位,得益于5G持续渗透率带动ARPU值上升、产业数字化“第二曲线”强劲增长,运营商营收和净利润保持稳定增长。从营收平均增速看,网络可视化、算力租赁、工业互联网和卫星通信2023H1行业平均增速超20%,其中,网络可视化板块主要系上一年疫情运营商、政府等项目招采进度影响导致2022年低基数,2023年行业需求恢复叠加算力、数据要素景气度提升,网络可视化业务恢复强劲。从归母净利润平均增速来看,网络可视化、算力租赁、卫星通信和光器件表现较好,其中,网络可视化板块上市企业平均增速达54.8%,其中,卫星通信领域,在俄乌危机等外部环境不确定性增加的背景下,国内低轨互联网试验星发射及华为新一代手机终端支持卫星直连等事件连续催化,板块企业直接受益。

细分板块来看,运营商、设备商主业稳健,数据要素、卫星及算力空间可期。

运营商营利稳定增长,营收、利润均创下近年来新高,其中,云+算力+数据要素引领成长。设备商板块,网络设备业务稳定增长,净利率实现改善,中兴通讯受益于运营商业务占比及毛利率提升,公司整体毛利率43.2%,同比增加6.2pct算力板块,数据流量爆发,带动光模块+交换机+服务器需求快速增加,中际旭创AI业绩贡献已经开始显现,毛利率、销售净利率均高于2021-2022年财报对应水平。代维及算力租赁领域,中贝通信已与运营商达成合作框架,算力租赁带来新弹性。卫星通信领域,卫星互联网试验星发射,行业高景气持续。

(华金证券《2023H1通信行业综述:盈利持续向好,算力+数据要素+卫星高景气-通信-2023H1行业综述》,2023/9/21,不作为任何投资建议)

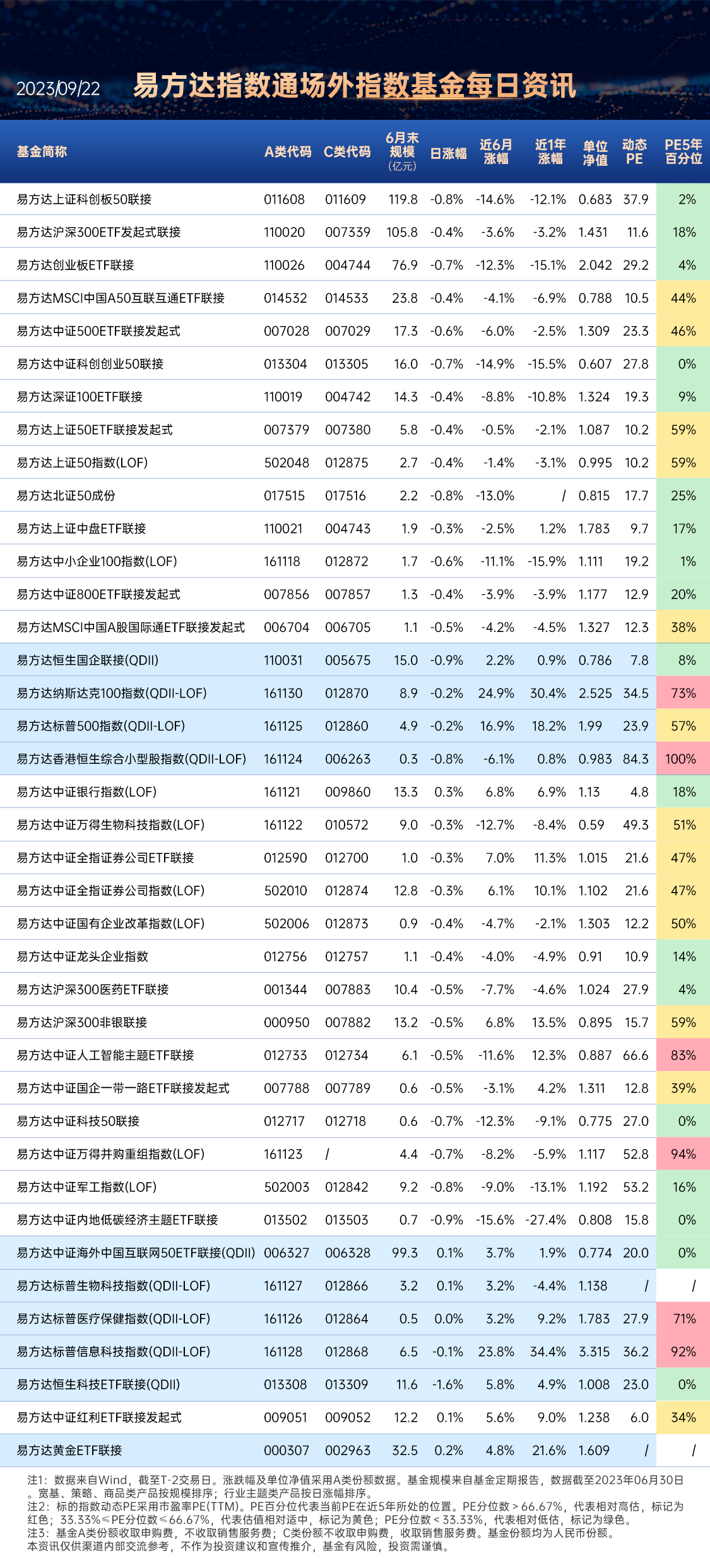

数据来源:Wind、同花顺,2023/9/21

$易方达创业板ETF联接C(OTCFUND|004744)$$易方达稳健增长混合C(OTCFUND|011778)$$易方达医药生物股票C(OTCFUND|010388)$

#A股阴跌行情何时休?#

免责声明:转载内容仅供读者参考,版权归原作者所有,内容为作者个人观点,不代表其任职机构立场及任何产品的投资策略。本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。

风险提示:任何在本文出现的信息(包括但不限于评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,本公司亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金有风险,投资须谨慎。

本文作者可以追加内容哦 !