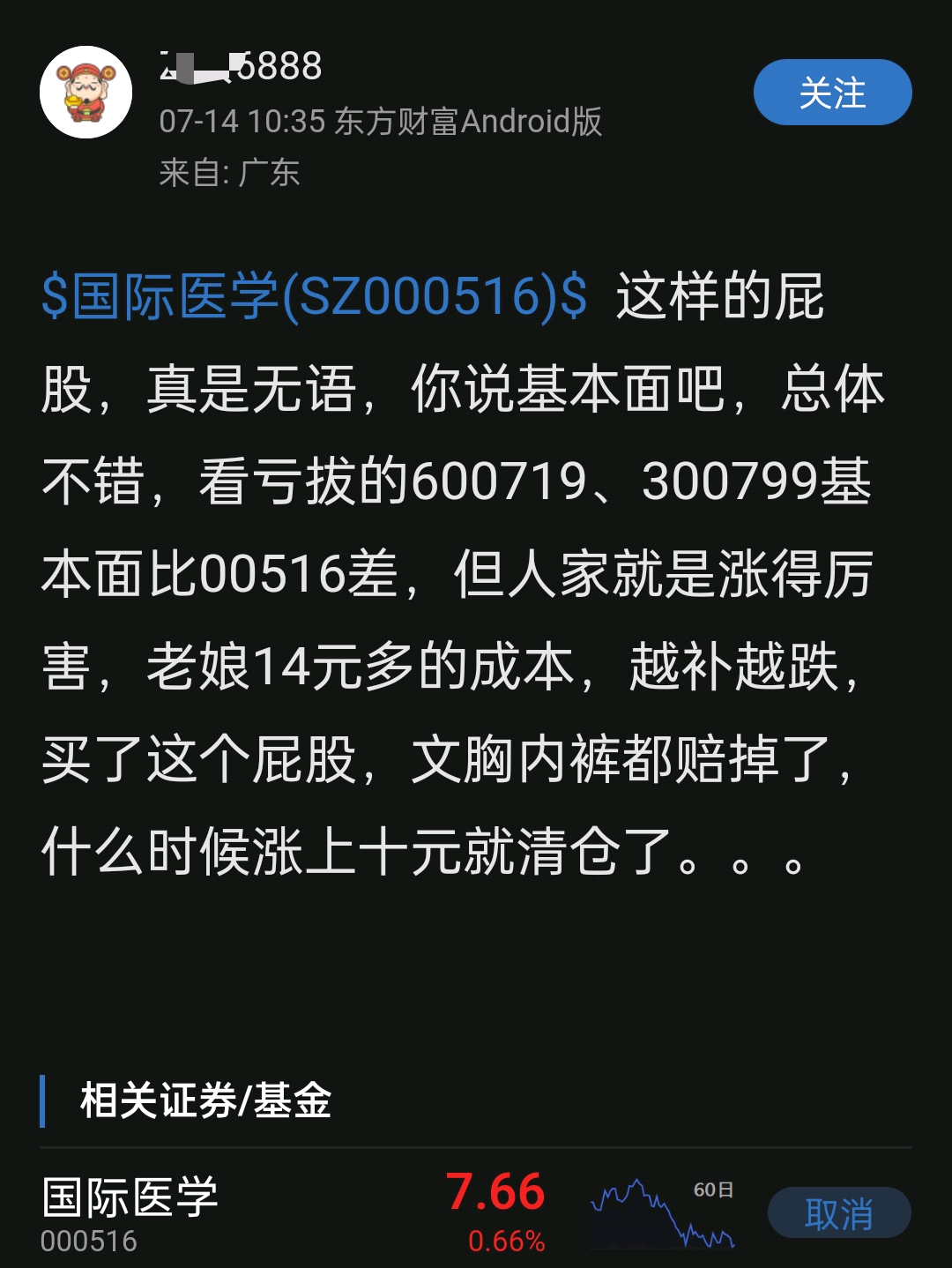

今天是,9月23日农历“秋分”,周末和唐都医院几个朋友聚餐,席间也聊了一下当下有关医疗方面话题,比如:医疗反腐,学术会议,以及“DRG”施行后各大医院运行带来的新变化……等等。今天先不谈这些,偶然浏览看到我截图中这位股友的帖子,看到她的感慨,颇有感触,忍不住想说点自己的理解和看法。其中这位股友所表达的意思是说:(她认为)300799*ST左江 的基本面比000516差,但人家就是涨的厉害!?(似乎不可理解),确实一家ST股还是带*星号的股票凭什么股价可以从50左右的股价(翻5倍)涨到262元的高位,而它的业绩去年营收不足6000万,净利润亏损近1.5亿,今年上半年也业绩没什么改观,但股价却从年初130元翻倍到现在的262元,按我截图中"**6888”股友的逻辑,确实不可思议。其实,这位股友的想法非常有代表性。我谈点个人粗浅认识(肯定不够全面),全当抛砖引玉,望感兴趣的朋友予以补充或指正。

第一,国际医学和ST左江,这两企业行业完全不同,前者是医疗服务(医院),我认为属于传统特殊服务性行业,而且还是劳动密集型公益事业机构。而ST左江科技是一家提供“软件信息技术服务”、国产芯片技术等的高科技企业。

第二,作为主要以经营位于西安市两家综合医院的国际医学,它的企业经营模式相对固定,产品价格接受国家医保基金等相关价格约束,服务人群v(或客户)相对稳定,成长空间业绩想象空间不高,业绩相对透明或者可预见性更高。

第三,由于从事的综合医院的业务范畴与当地大型公立综合三甲医院基本没有区别 ,面临竞争激烈的市场环境。加上宏观政策面“公益性定位”,降价控费等政策,使得业绩和利润成长预期透明。想象空间不高。

第四,国际医学是总资产高投入,高负债,高人力成本(8000余员工,一年13--14亿),较高运营支出(一年总支出25亿以上),虽然主要两家院区运营多年,仍然处于总体亏损状态。

而“'ST左江科技”作为芯片等软件开发的高科技行业的代表,肩负着国产替代的重任,政策面支持力度更大,市场各方资金对其未来成长预期充满很高期待。产品和业绩虽然有不确定性,但更具想象空间,业绩存在爆发性增长的可能。这就是高科技企业的最大特点,也是国医没办法相比的,国医受制于规模,价格,市场份额,竞争地位等等诸多因素限制,业绩想象空间不高,和“四两拨千斤”高科技企业没有可比性。

市场自然愿意给左江科技更高的市盈率,对暂时的亏损更高的容忍度。尽管2年前国医刚刚转型医疗行业运营初期,由于业绩尚未实际证伪,充满一定的想象空间,所以,所以那时和爱尔眼科通策医疗一样给予较高估值和市盈率倍数。而国际医学近两年多的下跌趋势也是和医疗服务板块同步向下重构估值。

如果,用简单的一句话来概括,就是医疗行业和高科技企业的成长预期不同,“预期差”不同,市场资金追捧热情不同。

(以上个人言论,仅供参考),欢迎望有识之士予以补充。躺床上手机一次性书写,未经复核,难免笔误等瑕疵,见谅!

本文作者可以追加内容哦 !