【上周市场回顾】

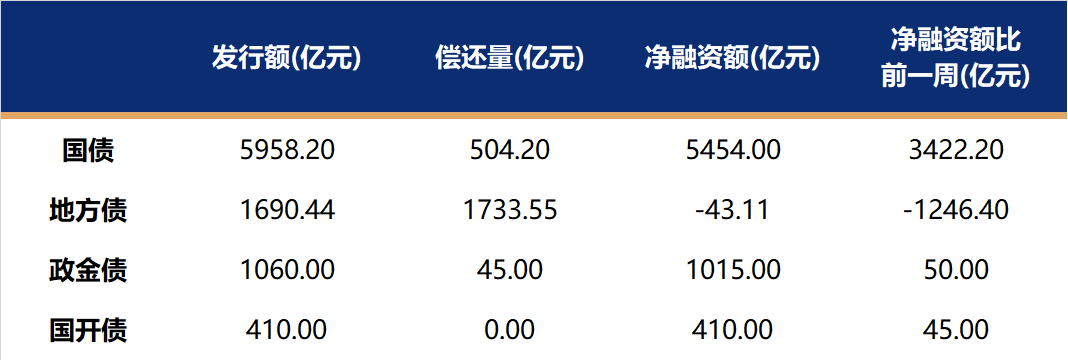

一级市场:国债、国开、政金债、地方债发行量、偿还量、净融资额(与前一周比较)。

二级市场:

上周债市走势波动加大,收益率先下后上,特别是周五受诸多消息面影响上行加速,10年国债再逼近2.70%关键点位。截止至9月22日,1年期国债收益率报在2.1977%,较9月15日上行6.05bp;10年国债收益率报在2.6776%,较9月15日上行3.76bp。中债总财富指数微跌0.09%,长端指数跌幅略大于短端。

【投资策略】

上周利率债收益率普遍上行,短端上行幅度大于长端,国债上行幅度大于国开债,政府债发行增多,资金利率偏高是主要原因。

从经济基本面看,一线城市“认房不认贷”政策落地后,商品房市场经历了从活跃到常态的回归,目前看政策效应已基本消耗完毕,仍然需要新增政策以扭转市场的颓势。今年国庆中秋长假较长,旅客出行人数较大,预计对假期消费有所提振,关注长期期间的高频数据情况。

从政策面看,降准0.25%为商业银行补充长期流动性,8月份以来政府债发行加速,9月份发行节奏仍然较快,叠加税期和季末等因素,存在一定的流动性缺口,央行降准同时MLF超额续作,货币政策仍将保持流动性合理充裕。

从利率债策略看,近期利率债持续调整,资金利率上行、政府债发行增多、经济数据有所改善是主要原因。对于经济基本面,经济改善是低位的弱改善,高频数据显示商品房成交已开始回落,政策效应已经弱化。此轮债市调整从8月下旬以来,十年期国债收益率的估值已经从2.54%回升至逼近2.7%的位置,已经高于1年期MLF利率约20bp,当前利率债处于恐慌性踩踏行情,从赔率看已经处于较好的位置。前瞻性地看,跨季之后,政府债供给、季末因素对资金利率的扰动下降,短端利率债的投资价值较高,逢调整可逐步加仓。

$国金惠安利率债A(OTCFUND|008798)$$国金惠安利率债C(OTCFUND|008799)$

数据来源:本文数据未经特别说明,均源自wind

免责声明:本材料由国金基金编写,未经国金基金事先书面同意,任何机构和个人不得以任何形式更改、传送、复印、复制、刊登、发表或者引用本材料的全部或任何部分。本材料所载的数据、资料及观点仅提供作参考之用,不构成任何投资建议。本材料所载内容的来源及观点的出处皆被国金基金认为可靠,但国金基金对这些信息的准确性及完整性不作保证。因使用本材料而导致的直接或间接损失,国金基金不承担任何责任。

本文作者可以追加内容哦 !