太阳能、风能、水能、核能、氢能以及生物质能,谁才是未来能源消费的主力军?

答案无疑是太阳能,它无处不在,近乎永不枯竭,在生产过程中还能实现零排放、无噪音、无污染,肩负着全球能源转型的重要使命,是未来最具确定性的朝阳产业。

正因如此,在巨大利益驱动下,近年来大量资本纷纷涌入光伏领域,据不完全统计,2022年有超过70家上市公司通过收购或设立光伏公司的方式跨界进入光伏行业,像比亚迪、恒大高新、中南文化、海尔集团等进入分布式光伏发电领域,而亚通股份、上峰水泥、华孚时尚、华翔股份、及中兴通讯进入光伏电站领域,甚至还有专门养猪的正邦科技、以及因暴雷退市的千亿房企蓝光发展也宣布布局光伏产业。

这些良莠不齐的企业一窝蜂蹭向光伏,对光伏整个产业的良性发展绝非好事。

且不论其他,先将光伏产业链细拆来看,上游硅料硅片、中游电池组件、下游电站建设和运维等独立环节在生产运营中无一不是碳排放的大户,特别是电池废料环节,一旦处置不当,就会对生态环境造成恶劣影响。

简而言之,对于牵涉到光伏行业内的上市公司,更需要主动做好ESG建设,加强碳排放和“三废”管理,发挥清洁能源的优势。

隆基绿能是全球市值第一的光伏电池组件企业,2019年-2022年MSCI评级由B级上升至BBB级,进步显著,但随着企业产能的不断扩大,一些问题也暴露出来,比如碳排放在内的多项排放指标规模随之扩大,给环境造成了不小压力,还有屡次工厂失火,给公司治理蒙上阴霾。

因此不妨以隆基绿能为例去剖析它的 ESG 报告,这既有助于学习龙头企业如何改善ESG 治理,又可以让行业内其他玩家对于所暴露出的问题有则改之,无则加勉。

01 优点:体系化环境管理,数据可量化,长远有目标

纵观隆基绿能这份22年度的ESG报告,最直观的优点有三,第一,是精细化的环境管理体系。

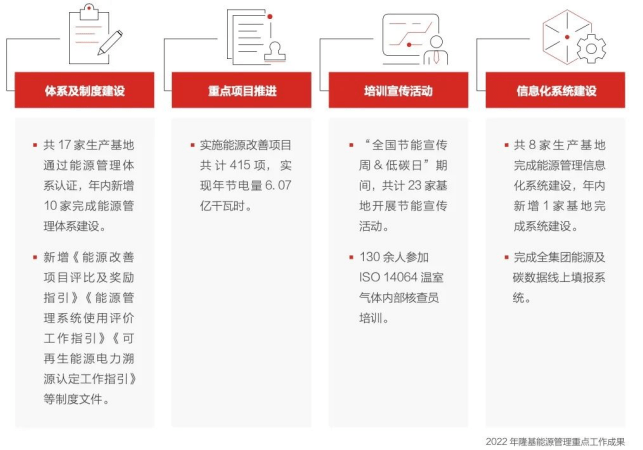

在报告中,隆基绿能针对环境管理、能源管理、温室气体排放、供应商管理、合规运营、员工保障、安全生产等多个重要议题,均制定了标准化的制度性文件,展现了其系统化的 ESG 管理体系。

比如在能源管理这块,制定了《能源管理手册》《能源管理制度》《能源数据管理办法》等规定, 成立由董事长任组长的集团能源管理工作领导小组,下设能源管理工作领导小 组办公室、能源管理专家团队,设立能源管理工作专项预算,推行全员参与能源管理。

第二,就是报告在关键绩效指标上公布了精准的数据,具有较高的量化可比性,报告还引进了第三方权威鉴证机构,在披露标准上参考了 SA***、GRI 国际通用体系,且均提供了标准的指标索引,同时对部分指标计算规则进行了明确的说明,例如企业碳排放计算的量化标准、核算范围、第三方审计等。整体而言,报告在保持高透明度的同时,还有着高质量的信息披露。

第三,就是行动有目标,隆基绿能制定了覆盖碳排放、能源消耗、水资源等方面的管理目标,这里面既有中长期目标,也有阶段性目标。为了推进目标执行,隆基绿能甚至将核心目标拆分至具体的产品单元,并落到各个年度。

不妨拿报告中的“水资源管理”为例,将它与晶科能源的ESG报告对比,来看看隆基绿能的三个优点是如何体现的。

首先隆基给自己定下了“2025年前实现集团各单元水单耗相较2020年(基期 )下降18.6%- 46.4%”的目标。在报告中隆基展现了自己“实际全集团用水单耗较2020年下降26.93%”的成果:

还列出了各产品的水单耗下降目标完成情况如下:

身处光伏产业链中游,隆基不仅严格要求自身开展节水活动,也在积极致力于推动产业上游供应链企业开展水资源节约活动,推动开展供应链环节节水、降低水耗项目。

再看晶科能源ESG报告中对于用水的分析,内容以定性表述居多,缺乏足够丰富、多维的数据。

(晶科能源ESG报告)

(晶科能源ESG报告)

比如它提到的“将节水完成情况与各部门KPI考核挂钩”,完全可以列出各部门的用水考核惩罚情况,另外,也缺乏中长期的节水目标,面对2021用水量的突然暴增,晶科能源只给出了“企业投产量、出货量持续增加”的解释。

02 缺陷:争议矿产、企业治理与海量污染物排放

尽管报告中亮点很多,但在一些特定议题上,比如MSCI列出的“企业治理、员工发展、以及争议矿产”上,隆基绿能的表现仍然明显落后于同行。

特别是在企业治理这块,哪怕在报告中多次强调其对员工健康和安全的高度重视,还开展了众多职业健康与安全培训,但隆基绿能的生产安全实在堪忧。

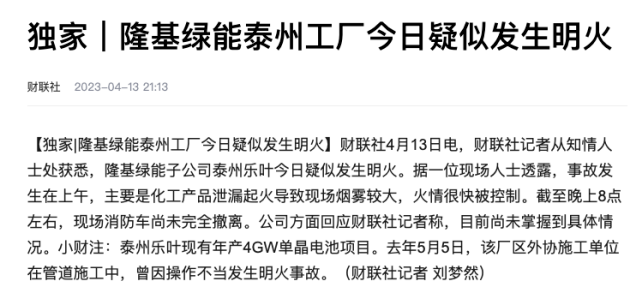

一个例子是在今年4月13日深夜,据媒体报道称,隆基绿能子公司泰州隆基乐叶疑似发生明火,主要是化工产品泄漏起火导致。根据统计,这已经是自2021年11月份以来,隆基绿能的第4次失火了,频繁的火灾无疑暴露了其在企业管理上的短板。

其次是争议矿产的来源,这其实是当下许多光伏企业面临的共性问题,

争议矿产是指来自刚果***共和国非政府军事团体或非军事派别所控制冲突地区的矿区生产的钨矿、锡矿、钽矿、金矿。冲突矿产的开采和销售可能带来严重的***和环境问题。

为了避免争议矿产的问题,涉及相关原材料采购的企业需要具备原材料追溯至原产地的能力。对于光伏设备企业,可能涉及到的主要零部件为光伏焊带(镀锡铜带),因为光伏焊带是光伏组件焊接中的影响组件电流收集效率的重要原材料。

在A股光伏设备企业中,只有8家企业披露了关于冲突矿产的管理机制,仅隆基绿能和天合光能制定了管理冲突矿产的制度,隆基虽然在《供应商CSR行为准则》中提及一些态度,但关于具体的尽职调查流程和合作供应商数量等细节却语焉不详。

事实上,翻阅多数公司的ESG报告,发现它们最多是承诺不使用冲突矿产,对于冲突矿产缺乏足够的管理机制。

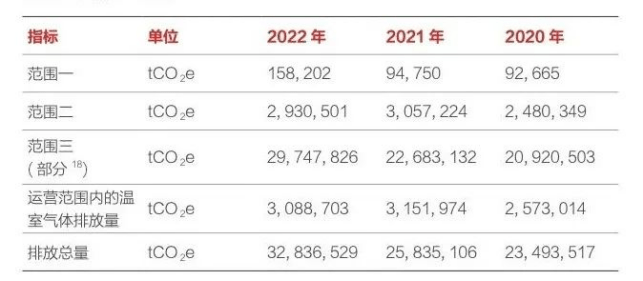

最后,还必须指出,虽然隆基绿能有了完善详细的减碳计划,但其碳排放量和整体污染量仍在狂飙突进。

据《报告》披露,2022年全年集团范围一排放158, 202吨二氧化碳当量同比攀升67%,较2021年更是飙升逾70%;范围三29,747,826吨二氧化碳当量同比提升31%。

另据《报告》显示,隆基绿能2022年废水排放量、COD排放量、固体悬浮物排放量及无害及危险废弃物排放总量均同比攀升20.5%、75.2%、47.0%和28.7%至25,843,398吨、1,691吨、601,040千克和294519.1吨;全年综合能源消耗113.14万吨标准煤同比提升18.7%。

虽然业务的增长带来的海量碳排以及各种污染物的排放增长不可避免,但隆基绿能实质上仍存在较大的减排空间,某种程度上,需要采取更激进、更强的执行力来推动减碳工作。

03 未来该如何改善?

光伏设备行业,虽然绿色效益显著,但也不能掩盖其本质上是一个高能耗、高排放的行业。

比如A股光伏设备行业公司耗水强度中位值为5.19立方米/万元,仅次于轻工制造、公用事业、煤炭、钢铁行业,另外,温室气体排放强度中位值为459.2千克CO2/万元,仅次于公用事业、建筑材料、钢铁、煤炭、基础化工、石油石化等高耗能行业。

对于这种情况,解决途径主要是通过不断开发利用新工艺,淘汰旧设备实现生产过程中的节能减排这一目标,像MSCI制定对半导体行业/光伏的ESG评价体系都特地加入了清洁技术机遇的指标。

实际上,以耗水量为例,我国目前光伏企业耗水量实际上仍有较大的降低空间。据中国光伏行业协会估计,通过余热利用、生产技术提升、循环用水等措施,2030年中国平均硅片切片环节耗水量将下降至750t/百万片以下,p型电池水耗有望降至322t/MW,n型电池水耗将降至476t/MW。

而从耗电量来说,光伏制造涉及的多晶硅提纯环节需要在高温下完成,是光伏生产过程中能耗最大的环节,在2022年相继发布的《工业能效提升行动计划》、《工业领域碳达峰实施方案》均提及单晶硅、多晶硅相关工艺技术提升改造是电子行业的重点行动方向之一。

其次,是针对争议矿产来源问题,光伏企业可以要求供应商提供原产地证明、对供应商开展相关培训、开展供应链溯源等,来确保生产原料中没有使用争议矿产。

以及,要继续加强企业治理与合规,2022年以来,隆基绿能接连出现董事长因家庭财产分割大笔减持未信息披露,重要股东违背承诺减持收监管函、公司实控人被证监会立案调查等负面事件,这也是值得其他同行警惕的治理风险。

最后仍是反复强调的,ESG理念不是口号,光伏企业能不能在顶层设计中,设立专门机构来负责公司的ESG方针政策制定和协调各部门执行,构建常态化的利益相关方沟通机制,至少每年与核心利益相关方进行一到两次沟通,把理念真正拆解融入到每一个业务模块之中,这才是收获ESG评级提升,企业稳步向上的关键。

本文作者可以追加内容哦 !