一、市场表现

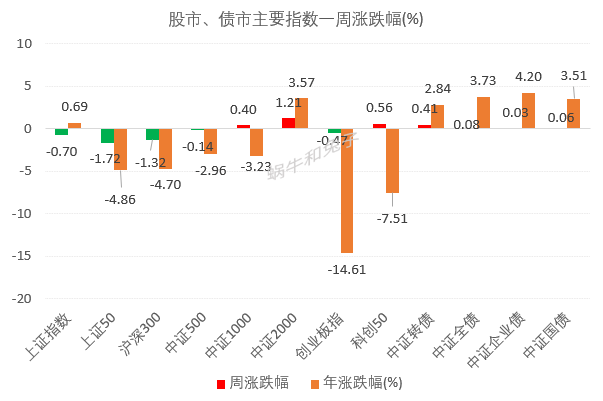

1、股市、债市主要市场指数表现

数据来源:蝶蜂数据

节前一周市场小幅震荡,指数涨跌分化,中证2000、科创50和中证1000指数上涨,其他宽基指数下跌。中证2000表现最佳,上涨1.21%;上证50表现相对较弱。

债市本周小幅上涨。

从宽基指数今年以来的表现来看,上证指数和中证2000指数今年小幅上涨,其余的都是下跌状态。创业板跌幅最大,今年下跌14.61%。

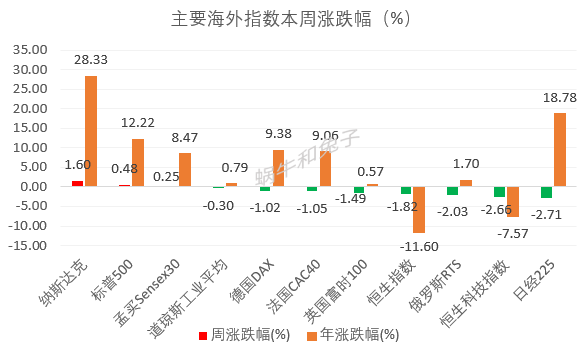

2、香港及海外市场表现

数据来源:蝶蜂数据

节前一周香港和海外指数大部分处于小幅下跌状态,仅有俄罗斯和纳斯达克指数上涨。

本周是海外市场的交易日,香港及海外市场除美国股市外,其余都在下跌,恒生科技指数和日经继续处于跌幅前列。

从今年的表现来看,纳斯达克指数今年涨幅28.33%,涨幅居首。

3、美元指数

数据来源:蝶蜂数据

近2周美元指数大幅上涨后小幅回落。

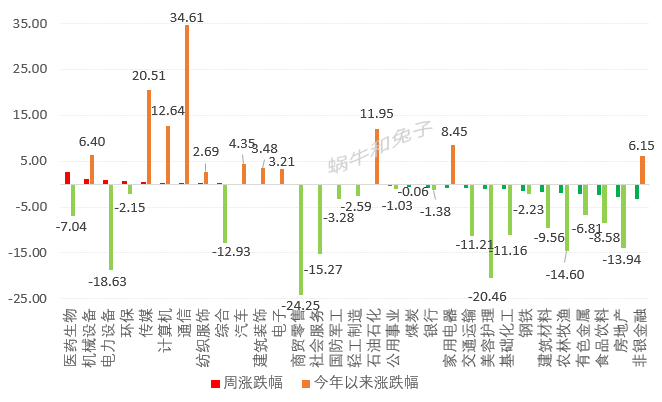

4、申万一级行业指数表现

数据来源:蝶蜂数据

节前一周大部分行业下跌,医药行业表现最强,上涨2.63%,其次是机械设备,上涨了1.11%,其他行业涨幅均在1个点以下。非银金融、房地产和食品饮料行业本周表现较弱,处于跌幅前三。

从今年以来的涨跌幅来看,通信行业今年涨幅继续领先,上涨幅度34.61%,其次是传媒,今年上涨20.51%。今年跌幅超10个点的还有9个行业,跌幅前三的仍然是商贸零售、美容护理和电力设备三个行业。

5、国证风格指数

数据来源:蝶蜂数据

节前一周各类风格均在下跌,从跌幅看,中小盘成长风格相对抗跌。

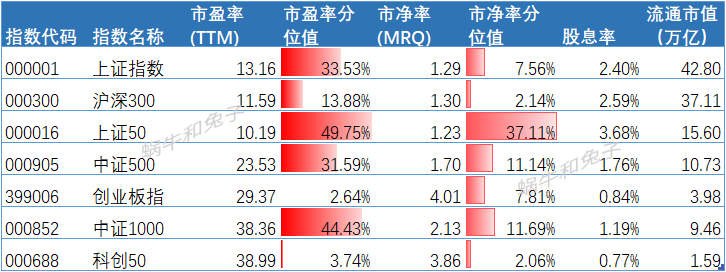

二、估值指标

1、市场指数估值

数据来源:蝶蜂数据,分位值为近8年时间区间的分位值。

2、申万行业指数估值

数据来源:蝶蜂数据,分位值为近8年时间区间的分位值。

5%分位值以下的有银行、电力设备和国防军工行业,有色、家用电器、通信、建筑装饰和食品饮料的估值也处于较低的分位值。

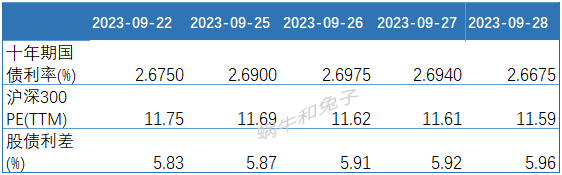

三、股债利差

数据来源:蝶蜂数据

注:股债利差是指股票收益与十年期国债收益率的差值,股票收益率以沪深300指数的市盈率倒数来代替。节前一周股债利差小幅减小,当前的股债利差值为5.96%,在近8年时间中处于前8.8%的分位值(分位值越小,股债性价比越高,权益类资产配置价值越高)。

可以看下2014年以来的股债利差走势图:

数据来源:蝶蜂数据

四、情绪指标

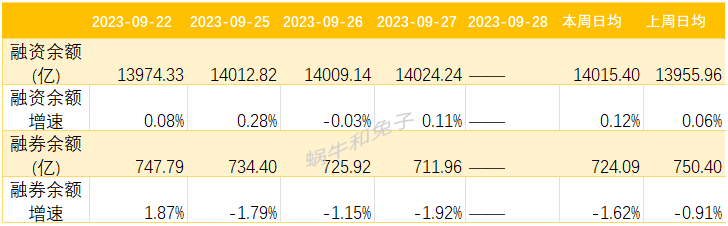

1、融资融券余额

数据来源:蝶蜂数据

融资余额继续增长,融券余额下降。

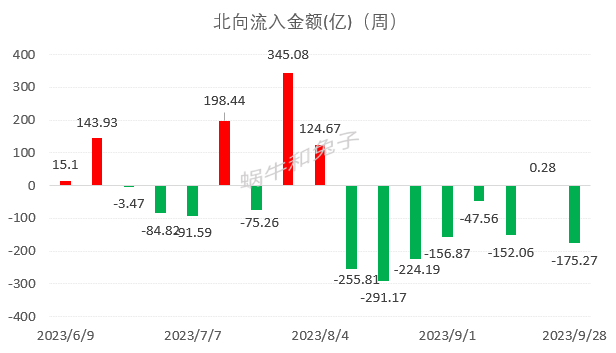

2、北向资金净流入

本周北向资金大幅流出175.27亿。

我们再看下近四个月每周资金流入情况。

数据来源:蝶蜂数据

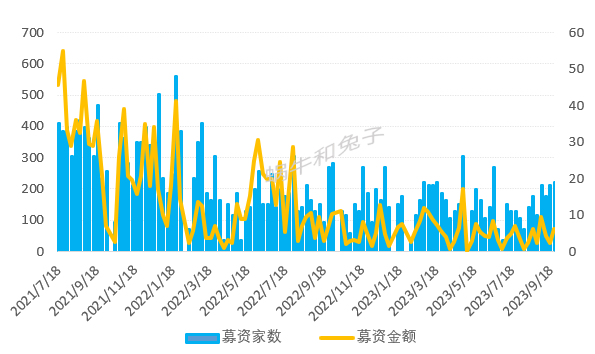

3、基金发行募资金额

数据来源:蝶蜂数据。

1、仅包含了权益类基金的发行数量和募资金额数据;

2、以募资结束日期为统计口径,由于发行金额数据公布有所滞后,数据统计截止日期为2023-9-24。

风险提示:本文为本号日常研究成果,仅提供投资思考的思路,不作为投资建议,投资有风险,投资需谨慎!

$中证2000ETF(SZ159531)$$中证2000指数ETF(SZ159532)$$中证2000(932000)$

本文作者可以追加内容哦 !