距离2021年2月18日,顺丰的市值已经缩水近70%,估值重新回到近五年的低点。

其实在2023年半年报中,顺丰的业绩表现是极为亮眼的,归母净利润同比增长66%至41.76亿元,扣非净利润37.05亿,同比增长73%,均超过2020年的峰值。

但是这样的业绩没有得到二级市场的认可,中报发布后,顺丰股价持续下跌累计超过8%。

数据来源:ifind

数据来源:ifind

这里主要是两方面的原因,一是货币走弱,核心资产惨遭无差别式抛售;二是顺丰的营收下滑了。

营收方面,主要的问题是出在了供应链及国际业务板块板块上,说白了也是受宏观大环境影响,航运价格下跌订单量减少,该部分H1营收下滑38%至288.57亿,净利润亏损3.08亿,上年同期净利润为16.98亿。

根据最新公布的7-8月份经营数据来看,三季度的情况依然不会乐观,7月份供应链部分营收下滑41.3%,8月份下滑27.4%,那基本可预期三季度的营收还将持续承压。

利润方面,除了供应链及国际部分部分亏损以外,其余均在大幅增长,速运及大件部分上半年增长95%,同城即时配送开始扭亏,Q2净利率更是创下近9个季度以来的最高。

整体来看,顺丰中报利润是远超预期的,有效的降本增效还将持续反馈到三季度报中。

加速出清阶段

整个快递行业现在不是订单量的问题,而是定价问题。根据邮政局数据显示,上半年快递业务量完成595.2亿件,同比增长了16.2%,快递业务的收入为5542.9亿元,同比增长11.3%,而单票收入为9.31元,较去年同期略微下滑。

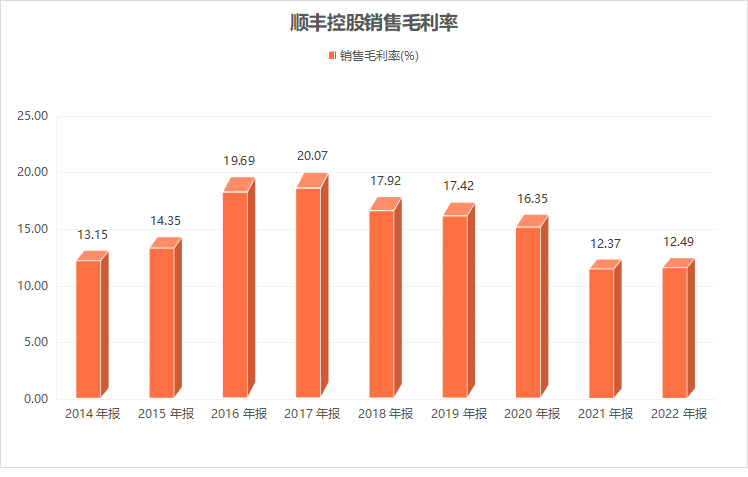

尽管顺丰手里攥着时效件市场60%的份额,但是激烈的价格战也限制了短期的提价空间。按照最新经营数据披露,顺丰8月份的单票收入已经从2017年的23元下降至2023年8月份的16.5元,这也是顺丰毛利率连年下滑的直接原因。

数据来源:ifind

数据来源:ifind

激烈的价格战也在倒逼行业加速出清,参考全球快递发展史,在UPS及FedEx形成垄断优势之前,也都经历了行业增量见顶、价格战激烈的出清的阶段。

我们国内的快递发展史大致可分为三个阶段:2000年之后的PC互联网时期;2010年之后的移动互联网时期;以及2016年之后的农村互联网加速渗透的阶段。

PC互联网时期也是快递行业从零到一的初期阶段,彼时的电商行业才开始崭露头角,这个阶段几乎任何一家快递公司都有机会生存下来。而到了2010年之后,由智能手机带动的移动互联网时代,开始催生出更多的网购场景,网民规模大幅增长的同时,移动支付的诞生也解决了电商购物的便利性,这个阶段的年均快递量就已经超过了百亿件。

到2017之后,传统电商的增速已经开始放缓,各大头部纷纷转入下沉市场竞争,同时期的短视频带货也加快了农村互联网电商渗透,这个阶段国内的快递量直接从400亿件,提升至2022年的1105.8亿件。

所以,过去差不多20年的时间,快递行业都一直是处在高速增长的赛道上,但也正是因为存量的蛋糕足够大,行业的份额竞争也愈演愈烈。2019年之后的这波价格战,风达、国通、品骏、全一等一批快递厂商都陷入经营困境,百世卖给了极兔,连上市的三通一达中的申通2020年的净利润都下滑97%,2021年直接亏损9.09亿。

短期这样的价格战还将持续,待二线企业基本出清后,行业的集中度能从CR8-CR3,那么最终靠成本和用户体验跑出来的厂商,一定会是最大的受益者。顺丰前三的位置基本是稳的。

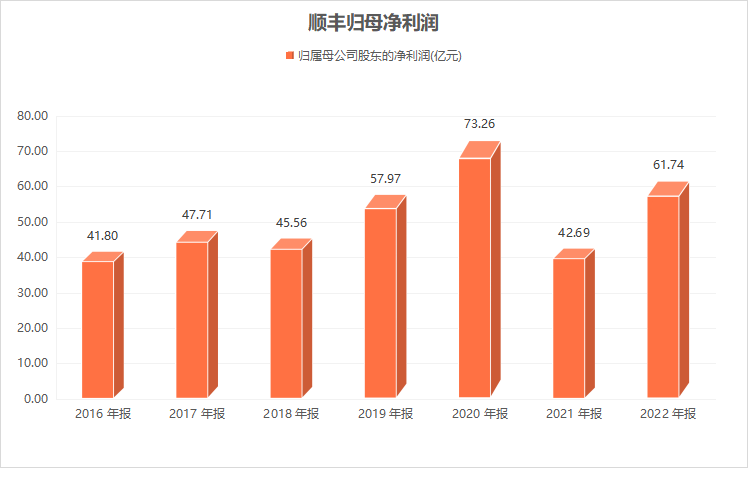

从近七年的净利润情况来看,多轮价格战对顺丰的影响其实有限,2016年至2020年顺丰整体利润是处于明显的上升通道;2020至2021年因为疫情及资本集中支出的特定因素,业绩出现了前高后低,但在2022年已经有所好转,特别是2023年半年报的业绩已经创下历史新高,全年净利润也将创出新高(ifind机构预测是88.14亿元)。

数据来源:ifind

数据来源:ifind

竞争壁垒明显

快递无非是在解决两个问题,一个安全,一个是快捷,而决定着时效性的关键核心是运力,强大运力网的背后又是巨额的资本性支出,要建仓储、要建航空枢纽运转中心等。

参考FedEx的发展史,早期也是航空快递起家,在1977年就已经拥有了自己的航空机队,1985年在布鲁塞尔机场建设欧洲枢纽,1986年在加利福尼亚州奥克兰和新泽西州建分拣中心,之后通过不断地并购航空货运公司,实现物流网络的运力及规模扩张。

头部的UPS、FedEx的发展路径基本都是在稳定国内市场后,开始通过并购实现国际化,稳定快运市场,开始扩增重运、医疗、冷链等高价值业务。

其实顺丰的发展路径跟FedEx基本趋同,在单一的快递市场基本稳固后,建鄂州航空枢纽中心,收购嘉里物流进军国际市场。

运力方面顺丰在行业绝对是首屈一指,截止到上半年运营全货机有99架,这其中有83架为自营。上半年顺丰航空总货运量超过99万吨,占了全国航空货运量的35.2%。当然还有一点比较重要的是获批航线达到120条。

新建的鄂州航空枢纽运转中心会在三季度正式投入运营,正式运营后可实现1.5-2小时飞行覆盖全国经济总量占90%的地区,效率进一步提升后,也将有助于顺丰在生物制药、生鲜冷链、跨境电商等业务多元化更好的发展。

从顺丰中报的营收情况来看,除了时效快递以外,冷运和其他业务已经成为顺丰增速最快的两个板块。

对于顺丰而言,靠强大的基础设施建立起的物流网络,短期几乎看不到有力的竞争对手。

国际化方面,虽然上半年嘉里物流的各区域收入都出现了下滑,亚洲、美洲、欧洲等全面下滑,但对于整个快递行业来说,能跨出去的第一步的意义远大于短期攫取利润。

按23年H1营收结构来看,嘉里物流在亚洲、美洲、欧洲中东及非洲地区的上半年收入分别为56.88亿、43.86亿、33.25亿港元。

顺丰的预期差

不可否认快递是个资产重,利润低,回报周期长的行业,但对于顺丰来说不论是经济件的亏损,还是国际化的业务的下滑,短期这些负面因素都已经充分定价,而且是过度悲观定价。 所以就情绪而言,顺丰当前的估值定价是过于悲观的,即便是按照30倍的PE来估,那么最终的市值也要远高于现在。 关于未来预期,顺丰在重货、冷链等供应链等新业务的发展路径已经比较清晰,而且这些领域未来都有着巨大的想象力。另外行业的价格战一旦稍有缓和,头部公司也会迎来价值重估。 不过当前最大的不确定性是宏观经济基本面持续走弱,最终反映到资金面还是要看内外资机构的风险偏好。

本文作者可以追加内容哦 !