三七互娱(股票代码:002555)是一家以网络游戏研发、发行和运营为基础的文化创意业务的公司,专注于推动高质量、精品化发展。在2023年上半年,国内游戏市场呈现回暖趋势,用户增长规模达到新高。同时,三七互娱在海外市场也取得了一定的成绩,尤其在中东、拉美、东南亚等新兴市场上升势头良好。公司在未成年人保护、用户信息安全、技术创新应用、传统文化传播、海外市场拓展等方面取得了优异成绩。

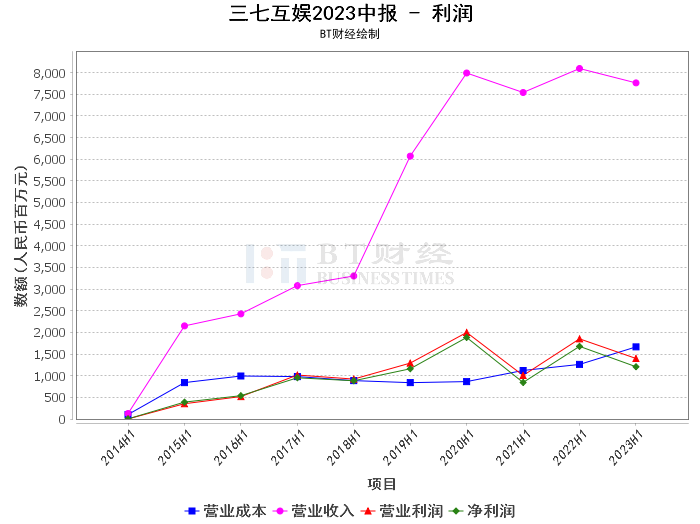

在2023年中报中,三七互娱的营业收入为77.61亿元,相比上年同期的80.92亿元,同比下降了4.10%。这主要受到运营的游戏产品所处生命周期不同的影响,本期在运营的主要系处于引入期的新游戏产品,上年同期主要系处于成熟期的存量游戏,流水贡献较为稳定。

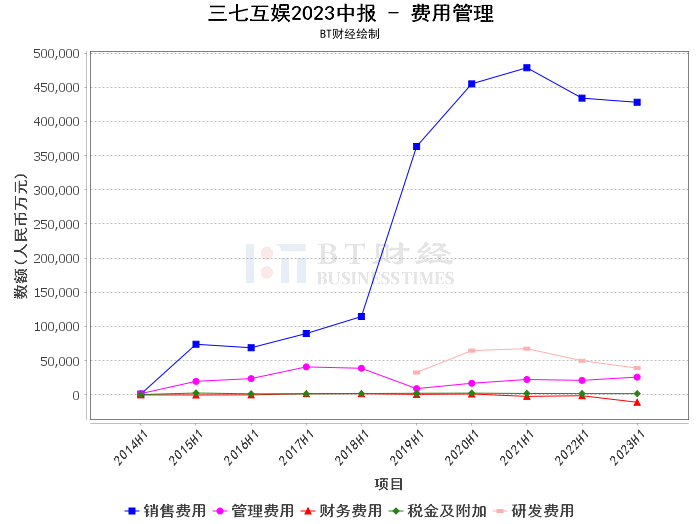

公司的营业成本为16.65亿元,相比上年同期的12.6亿元,同比增长了32.10%。这主要是由于报告期内代理游戏收入增加,游戏分成成本增加所致。管理费用为22.90%,主要系管理人员薪酬费用增加及股份支付费用增加所致。

财务费用同比下降了608.71%,主要系报告期内存款利息收入较上年同期增加所致。所得税费用同比增加了16.53%,主要系报告期内部分子公司的税收优惠到期所致。

值得注意的是,公司的研发投入同比下降了21.86%,这主要是因为2022年下半年公司优化研发品类结构,减少部分非战略品类的研发投入,加大战略品类的研发投入。

在现金流方面,经营活动产生的现金流量净额为23.2亿元,同比增长了28.60%,主要系报告期内支付的信息服务费较上年同期减少所致。投资活动产生的现金流量净额为-13.03亿元,同比下降了8.51%,主要系本报告期内购买及赎回理财产品、定期存款产生的现金流量净流出较上年同期增加所致。筹资活动产生的现金流量净额为-3.41亿元,同比增长了46.00%,主要系报告期内取得银行借款增加、股利分配增加及定存质押融资增加综合影响所致。

总的来看,尽管三七互娱的营业收入有所下降,但其在研发投入的优化以及现金流量净额的增长方面表现出色。公司在未来的发展中,应继续聚焦主业发展,提升精品游戏产出能力,扩大出海核心优势,推动业务高质量可持续发展。对于投资者来说,可以关注三七互娱在游戏研发和海外市场拓展方面的表现,以及其在未成年人保护、用户信息安全、技术创新应用、传统文化传播等方面的成果。

本文仅代表分析师本人或者分析师在AI分析基础上作出的判断,并不能作为任何投资指标,也不构成任何投资建议。本文初衷是帮助投资人以最直观、最快速的方式,用最专业的视角对资本市场数据进行分析与研判。

本文作者可以追加内容哦 !