国庆长假期间,全球主要股指先跌后涨,整体表现基本持平。Wind数据显示,9月29日-10月8日区间,纳斯达克指数上涨1.74%,标普500上涨0.20%,恒生指数上涨0.65%,英国富时100下跌1.41%,日经225下跌2.75%。

尽管股市表现尚可,但是也有不少“大瓜”令人意外!比如,十年期美债收益率创出新高,黄金、原油等大宗商品承压下挫,受到地缘事件影响又大幅反弹;国庆长假消费总量同比较大增长,但是人均消费却明显下滑,到底是理性消费还是消费降级;长假快要结束,证实了“兰兰卸任、蔡蔡离任”的消息。

以上种种事件,也给A股节后首个交易日,套上了一道无形的枷锁!上证指数开盘不久,就快要跌至前期低点,尽管盘中有过V型反弹走势,但最终没能迎来翘首以盼的「开门红」。截至收盘,上证指数下跌0.44%,深证成指微跌0.09%,创业板指下跌0.26%,科创50微跌0.07%。从行业表现来看,汽车、电子、煤炭、国防军工等涨幅领先,商贸零售、房地产、纺织服装、传媒等跌幅靠前。

站在当下,司令也不想说什么“信心比黄金还重要”、“明天继续站上3100点”之类的话,咱们走一步看一步,先把已经“开端”的2023年四季度,整整通透了再说!因为从历史规律来看,四季度是一个非常重要的时间窗口,多次发生过明显的风格或行业切换!

如下图,粤开证券研报显示,2005年以来18个四季度中,发生过7次“小市值切换至大市值”、4次“大市值切换至小市值”,市值风格切换概率占比61%;发生过3次“价值切换至成长”、3次“成长切换至价值”,价值/成长切换概率占比33%。从细分行业来看,风格切换更为明显,其中价值、大金融、设备制造、科技风格,占优概率明显更高。

四季度更容易发生风格切换,因为它是一个“承上启下”的时间窗口,即是对当下基本面的反映,也是对来年宏观经济的展望,主要来自于以下三个方面的推动:

首先,切换来自于基本面的推动,比如上市公司盈利实际增长、盈利预期差、ROE边际变化、行业供需格局、库存变化等因素。其次,切换是流动性或者预期的推动,比如社融数据、M2数据、股债收益差等因素。最后,切换是对情绪层面的推动,比如投资者信心预期、机构年底业绩排名等因素。

那么,今年四季度是否也大概率会发生风格切换吗?先一起来回顾下,今年前三季度风格表现情况!

从巨潮风格指数来看,大盘价值上涨5.65%,小盘价值上涨2.19%,大盘成长下跌13.59%,小盘成长下跌6.65%。价值风格领先于成长风格,小盘股领先于大盘股。

从申万一级行业来看,通信上涨34.61%,传媒上涨20.51%,计算机上涨12.64%,位列涨幅榜前三。商贸零售下跌24.25%,美容护理下跌20.46%,电力设备下跌18.63%,位列跌幅榜前三。TMT等成长行业表现领先,消费行业和新能源车表现滞后。

再一起来看看,眼下的宏观数据和基本面情况!

从基本面来看,制造业PMI连续4个月回升,再次重返荣枯线上方,非制造业PMI继续保持景气,经济边际企稳的迹象愈发明显。如果供需持续向好,经济持续得到改善,价值风格和大市值风格更有望受益。

从盈利预期看,随着政策底明朗,企业库存加速筑底,PMI、工业企业利润等数据有望修复。尽管长假期间消费复苏不如预期,但是悲观预期已经得到修复,未来盈利有望持续向好。

从流动性来看,美债收益率持续走高,两国利差进一步拉大,对短期外资回流有所压制。相信大家也看到了,北向资金仍然在持续净流出。因此,四季度小市值是否切换至大市值,仍然还不明朗。

综上分析,短期反弹看资金,长期反转看宏观!尽管海外扰动因素不断,压制了A股风险偏好,但是受益于需求向好的制造业、顺周期价值和金融地产、周期共振下的(硬)科技板块,景气度明显好转的行业,四季度更有望战胜市场!

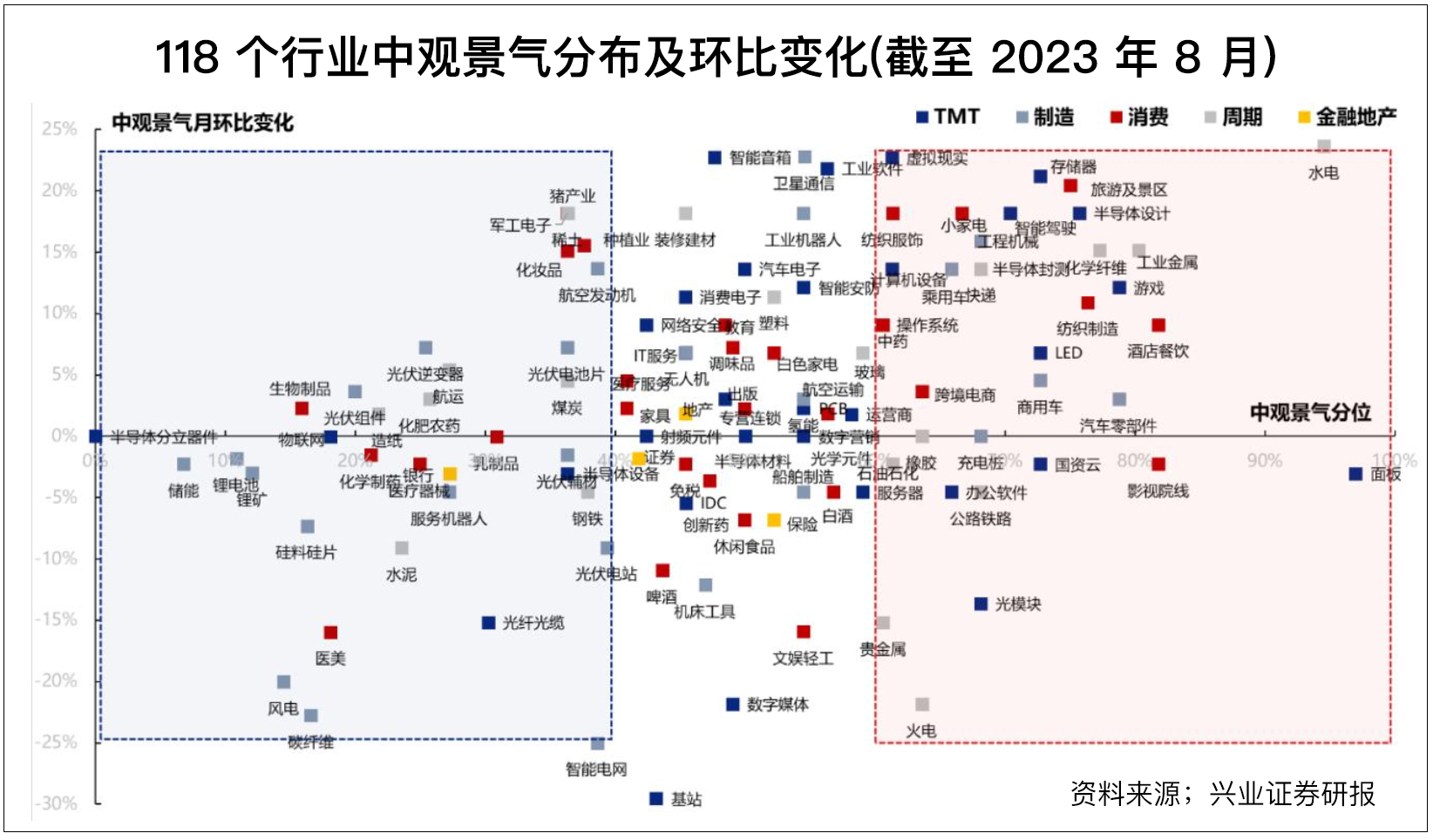

如下图,兴业证券研报整理了“中观景气度+边际提升”较明显的118个细分行业。其中,TMT赛道中的游戏、半导体设计、LED、存储器、智能驾驶、半导体封测、金融IT、计算机设备、虚拟现实、操作系统,消费赛道中的酒店餐饮、厨卫电器、纺织制造、旅游及景区、小家电、一般零售、跨境电商、纺织服装、中药,制造赛道中的汽车零部件、商用车、工程机械、乘用车,周期赛道中的水电、工业金属、化学纤维、快递,以上这些细分行业的中观景气度和边际提升都较为靠前。

最后,考虑到目前市场仍未明显强势,司令觉得“红利低波指数(底仓)+中观景气行业(进攻)”组合,仍然是四季度较为稳妥的权益资产配置方式。#李蓓:人民币和A股或入牛市# $红利低波100ETF(SH515100)$ $红利低波50ETF(SH515450)$ $红利低波ETF(SH512890)$

欢迎关注“养基司令”,本号「轻」财经资讯,「重」选基技巧,坚持用数据说话!

整理数据不容易,辛苦动动手指点赞支持。内容及观点仅供参考,基金过往业绩不代表未来,购买前请仔细阅读法律文件,选择适合自己的产品。有任何问题,麦克风交给你们哦~~

本文作者可以追加内容哦 !