这是一家全球最大的锂矿生产商,公司拥有世界上最大的、品位最高的锂辉石矿项目,并且其还获得了证金公司的战略入股。

根据伍德麦肯兹出具的《锂行业2050展望报告》,未来几年中国市场以及欧洲和北美市场对电动汽车的需求将持续增长,并推动对锂的需求。

同时伍德麦肯兹还预计,2020年至2030年期间,锂的总需求将以每年17.8%的速度增长。

而根据工信部的数据显示,2023年上半年中国锂电池产量超过400GWh,同比增长超过43%。

这说明公司目前所从事的锂矿业务正处在行业风口中,在此背景下管理层进行了扩大产能。

目前,这家企业有6个锂矿生产项目正在建设中,而这些项目的预计投资总额高达82亿人民币。如果这些项目都能投产的话,公司的产能将放大1倍。

目前,这家企业的股票在大幅回撤了64%以后,于近期出现了放量上涨的迹象。

大家好我是财报翻译官,今天将调研A股锂矿概念板块中,天齐锂业(股票代码:002466)这家上市企业2023年半年报,并判断出这家公司今年的净利润是否能实现增长。

在2023年上半年天齐锂业的经营情况十分健康,并且其净利润也出现了增长,同时这家企业的现金流还非常充裕。

上面看过了天齐锂业的经营情况,下面我们再来分析一下这家公司的生产状况。

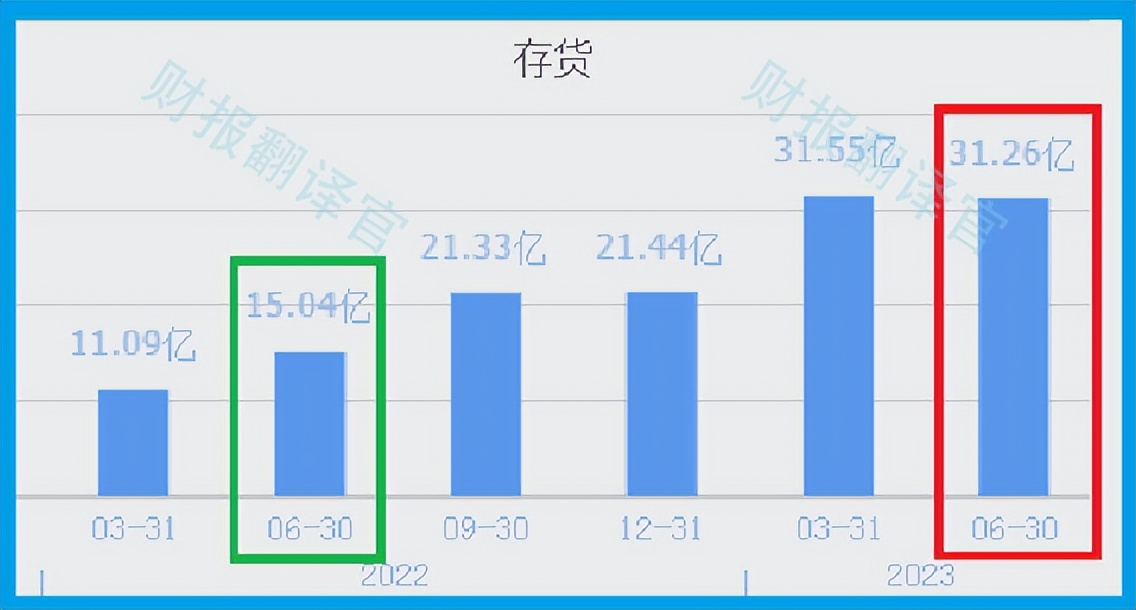

2022年第二季度,天齐锂业的存货只有15.04亿元。到了2023年第二季度,这家企业的存货就达到了31.26亿元,同比大幅增长了108%。

因为天齐锂业锂矿的收入占比为65%,锂化合物的收入占比为36%,所以存货里主要包括了锂矿及锂化合物的原材料、产成品以及半成品。

而同期这家公司购买原材料所花的钱也就是应付账款及票据为29亿元,同比增长了73%。

这说明在报告期内天齐锂业存货的增加是管理层主动扩大生产,并不是因为产品不好卖所造成的积压。

而如果把这些锂矿存货全卖掉再加上毛利润就是这家企业的营业收入,所以存货的大幅增长对天齐锂业今年第三季度净利润的提高是有好处的。

上面看过了这家公司的存货,下面我们再来分析一下天齐锂业的在建项目以及产能的情况。

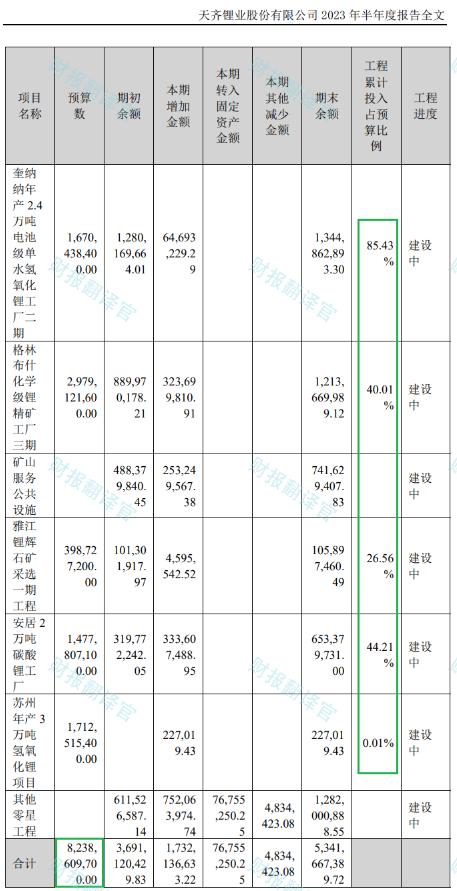

通过分析这家企业的资产负债表后翻译官发现,目前天齐锂业有6个项目正在建设中,这其中包括2.4万吨电池级理工厂、格林布什化学级锂精矿工厂和雅江锂辉石矿项目等,而这些项目的预计投资总额为82亿人民币。

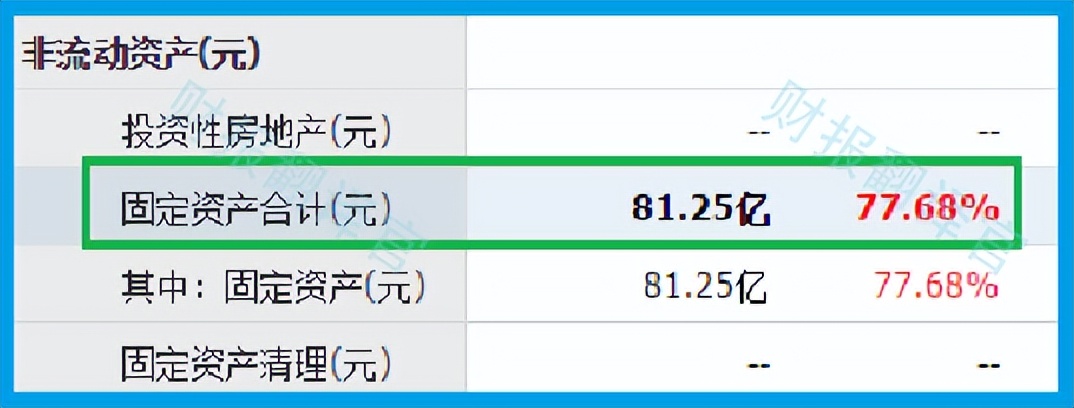

因为在报告期内天齐锂业的固定资产也就是生产锂矿的现有产能为81.25亿元,所以如果这些项目都能投产的话,这家公司的产能将提高1倍。

而目前天齐锂业短期内可以拿出来的现金也就是货币资金高达106亿人民币,所以这些项目对管理层来说没有任何的资金压力。

因为目前这些项目的平均工程进度只有30%,所以翻译官猜测这些项目在今年达产的概率并不是很大,或许在明年能够全部竣工。

如果到了2024年这些项目真能竣工的话,再配合锂电池行业的风口,管理层一定会再次大幅提高存货的数量,此时市场再能消化掉天齐锂业的新增产能,那么这家公司未来净利润的增长,甚至创出历史新高都将是大概率事件。

如果把上市企业的基本面从高至低分为A、B、C、D、E五个等级的话,翻译官个人认为天齐锂业能维持B级的水平。

请注意:基本面良好的公司,股票不一定会上涨。但是那些能持续大涨的股票,公司的基本面一定非常出色。

而本文既没有推荐天齐锂业这只股票,也没有说天齐锂业公司有多么的好,而是精炼翻译该企业的财报。

本文作者可以追加内容哦 !