7月底以来,十年期美债收益率持续上行,9月中下旬又进一步大幅走高,成为最近一段时间压制大类资产表现的重要因素,全球股、债、商品的波动性明显加大。10月6日十年期美债收益率盘中高点触及4.88%,更是创下2007年以来新高。

随即,美联储官员就加息问题抛出鸽派言论,令收益率一度有所回落。而10月12日公布的9月CPI同比增长3.7%的数据让美国加息预期再次升温,美债收益率又转身大涨。这一号称“全球资产定价之锚”的指标,影响着全球大类资产配置,近期跌宕的走势与高企的利率让市场倍加关注。

“衰退信号”收窄

国债利率是反映市场情绪的敏感性指标,长期利率低于中短期利率的倒挂一般被当作经济衰退的信号。

由于连续加息可能会使经济过度紧缩而陷入衰退,这往往出现在加息周期。而美联储从2022年3月以来已连续11次加息,累计加息525个bp,收益率早已出现倒挂。从历史经验看,收益率曲线倒挂后往往伴随着经济衰退的来临,全球避险情绪高涨。

$工银全球美元债C(OTCFUND|003387)$

$工银全球美元债A人民币(OTCFUND|003385)$

$工银瑞信黄金ETF联接A(OTCFUND|008142)$

$工银瑞信黄金ETF联接C(OTCFUND|008143)$

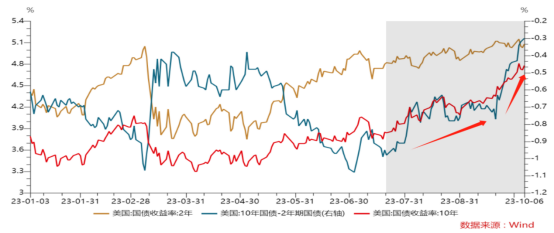

“倒挂”和衰退的先后关系比较显著,但是否存在必然的因果关系还尚无定论,最终还要看基本面情况。在近期美国宏观数据超出预期的背景下,市场上调了对于美国经济长期增长的预期,倒挂的美债收益率也大幅收窄。以7月底为起点至利率新高的10月6日,十年期美债利率累计上行80bp,而同时期两年期美债仅上行20bp,使得两者倒挂幅度收窄近60bp,差额仅剩30bp。

图:十年期与两年期美债利率倒挂大幅收窄

然而,十年期美债收益率近期的走高仅仅由于美国基本面的韧性吗?

“宽财政+紧货币”或是根本

尽管经济有韧性与通胀较为平稳的组合令市场对于美国软着陆和不着陆的预期再度升温,但9月下旬以来基本面并没有进一步超预期上行,并不能完全解释十年期美债加速冲高的现象。

这还要回到美债市场的供求关系来看。美国“宽财政+紧货币”的宏观政策组合,在加息临近尾声、通胀仍然高企、基本面有韧性的特殊背景下,使得美债供需失衡价格下跌,从而放大了收益率的上升幅度。

从国债供给的角度来说,美国财政部采用扩张性的财政政策,三、四季度分别净发行1万亿和预计8520亿美元国债,单季度净发行量仅次于新冠疫情期间的2020年二季度,十年期美债上行最快的阶段也始于8月初美国财政部宣布增加发债规模。

在供给放量的同时,美债需求的承接力量不足。几个最主要的投资者中,美联储正在通过量化紧缩持续减持美债,前两大海外投资者日本和中国面临着较大的减持压力,美国商业银行受缩表、3月银行危机等冲击也不具备大规模购债的能力。

此外,9月21日美联储议息会议之后表态鹰派,上调了今明两年的经济预测,成为美债收益率冲高的触发剂。

财政政策成为美债核心变量

从美国9月CPI数据来看,其抗通胀的形势依然严峻。短期情绪发酵下不排除美债利率进一步走高的可能,但从中期来看,美债收益率已处于顶部区域,有望逐步向基本面回归,而财政政策是核心变量。

事实上,今年以来美国经济保持韧性,很重要的原因在于扩张的财政政策,受税收减少、3月银行破产危机对中小银行临时救助等多重因素影响,财政赤字率达到了8%以上。

未来多数导致美国前期赤字走高的因素不可持续,如基建法案、芯片法案等政策体量有限且对制造业投资环比拉动最快的阶段已经过去,预计后续政策空间相对有限,财政政策将回归中性或略偏紧的状态,对经济拉动力度或将小幅转弱,对推升美债收益率的压力也相对有限。

需要注意的是,2024年是美国总统大选年,财政往往有扩张的冲动,一旦扩张美债收益率则有再次冲高的风险。而打破高利率环境可能需要类似此前银行危机等金融稳定风险的重现,矛盾将转向美国以及全球经济能够在多久的时间承受高利率。

本文作者可以追加内容哦 !