原创 新经济IP 新经济e线 2023-10-16 09:07 发表于广东

收录于合集

#基金经理23个

#基金产品97个

否极泰来,力挽狂澜。

在富国基金中生代实力强将林庆的投资生涯里,这样的场景还历历在目。2015年,林庆首次出任基金经理便遇到难题。其管理的首只基金产品——富国文体健康(基金代码:A类:001186;C类:011125)成立于2015年高点前,此后,便经历了2015年前后的股市大跌、2018年的单边熊市等市场低谷行情。

“祸兮福之所倚。”林庆在接受媒体采访时回忆道,“可以说这是我的不幸,也是我的幸运,组合初期的波动很大,风险意识并不高。经历了最初的波动后,让我产生了很强的风控意识。”

纵使在逆风之中,林庆依旧保持希望。在经历风雨之时,林庆总能以乐观的心态面对市场,及时复盘并调整姿势,更好地迎接未知的明天。如今的林庆对于投资看得更加通透,心态也更加平和。

正如林庆在去年的基金二季报中复盘时写道,对过去12年研究与投资生涯的集中思考以及亲身经历国际与国内双重的不确定性环境,量变到质变,有如“打通了任督二脉”,自感投资能力有了质的提升,成效多少,交给时间的检验。一年过后,林庆称,思维的桎梏一旦打开,内心转而平静,且通透了许多。

新经济e线获悉,经过牛熊的多次洗礼,林庆掌舵的富国文体健康逆风而上,成为了一只“翻倍基”。基金中期报告显示,富国文体健康自成立以来净值增长率为131.10%,同期业绩比较基准收益率为-6.99%,自成立以来录得138.09%的超额收益。

抱着“长期争绝对收益,短期不放过相对收益”的目标,富国文体健康的短期业绩也较为亮眼。Wind统计表明,截至今年10月9日,富国文体健康A年内逆势上涨11.24%,同类排名26/844,处于行业前4%,同期普通股票型基金和基金业绩基准收益率分别下跌8.01%和2.86%(基金业绩基准:中证800指数收益率*80%+中债综合指数收益率*20%)。

来源:Wind,截止2023年10月9日

实际上,林庆管理的基金短中长期多维度业绩都很突出,可谓是一位名副其实的兼顾短期相对业绩的长跑健将。晨星数据显示,截至今年10月9日,富国文体健康近两年排名第二(2/429)、近一年排名第三(5/509),与此同时斩获晨星、海通、银河三年期、五年期五星评级。

投资“和有不同”

总结林庆的投资理念,用一句话形容就是“多元视角,和有不同”。其投资目标追求稳定且可持续的长期回报。林庆自己提出,既要脚踏实地适应环境,适者生存;也要仰望星空畅想未来,充满乐观,但一切,确定性优先。

林庆认为,投资的要义在于,应该先“和”再去“不同”。这也是要理解和的关系,即要先找到整个时代的,再去里面找。“我一直都是型的选手,我希望能找到。很多时候我们赚的都是的钱,但是我们也需要有的思维,冲着去才有可能长期持有,才能赚到的钱。”林庆如是说。

不过,林庆也表示,长期阿尔法是一个综合能力,既要有判断和洞察力,又要考虑产品特性、商业模式、产业周期、供需、成长曲线、治理结构、人才储备以及壁垒。此前,林庆在基金季报中也曾提到,投资不仅是宏观指标的分析与推导,更是对社会主义市场经济及其产业政策的理解与映射。在“百年未有之变局”下,用高维与历史的眼光去看待问题,去判断不同行业的兴衰。

基于这一投资理念,林庆总结了投资的“十六字原则”,也就是“化繁为简、优中选优、以我为主、结果导向”。所谓化繁为简,就是找到企业生意与投资操作的本质和主要矛盾,先完成定性工作;所谓优中选优,就是不浪费时间在平庸的机会上,横向比较,找最优秀的机会,等最合适的价格;所谓以我为主,就是从能力圈出发,绝对收益为主,少被动交易。找到降低“做题难度”的机会;所谓结果导向,就是务实的态度,对企业经营数据观察而少解释,不做强假设;对持有人负责,以获得良好的投资回报为目标。

在投资上,纯理科出身的林庆会更加注重细节和一些本质性的东西,看事物也比较透彻。“对我们来说,投资就是0和1,因为计算机本来就是二进制,答案就是对和错,很少出现模糊地带。”林庆坦言,“技术上,我现在也做一些量化的东西,包括选股、风控、市场跟踪,对量化会有一些感情,而且会经常考虑计算机怎么去辅助我们做事。”

“静态的东西,是不足以反映未来的。我们主动管理者战胜(量化)的核心,就是对未来的洞察力和判断力。”林庆强调,“判断未来要有多元视角,要跳出这个市场本身,从第一性原理、商业模式等角度来研究问题。成长股投资更需要如此。”

所谓多元视角包括三个部分:

第一部分:自己的视角和市场的视角。从多层次视角出发看问题,比如股价既要看到公司本身的定性定量,也要能看到公司在投资者心中的定位。

第二部分:不同商业模式决定了盈利曲线和估值方法的不同。比如商业模式是成本加成,那就是简单的PE估值法;如果商业模式转变,有更长时间的持续增长,那么用现金流贴现到当下,PE也会更高。

第三部分:多元视角不是“从众”,也需要逆向思维。既要“艺术地”理解行为金融学,又要“科学地”跨行业、跨学科分析常识。

脚踏实地与星辰大海

据新经济e线了解,基金经理的投资风格与管理人的性格与背景是分不开的。林庆自言天生有点保守与孤独,所以他对深度价值与逆向的机会比较感兴趣,而对“跟上市场的配置”不特别热衷;另一方面,他的专业和研究背景是科技,所以他对成长也有浓厚的兴趣,同时还有一定的理想主义。用林庆的话说,他要求基金既能脚踏实地,又能星辰大海,二者兼备。

具体描述林庆的投资风格,那就是“基于,追求,成长为主,适当均衡与逆向”。进一步分析其逻辑在于,一是没有永恒的主题,只有时代的,肥沃的土壤种庄稼能事半功倍;二是能穿越周期,长期有的公司很少,所以需要自下而上、深度研究、理解生意的本质、挖掘企业的护城河;三是成长性是长期投资的核心,这样才能在时间的长河里分享到企业成长的红利;四是,注重安全边际,先求不败而后求战,适度的均衡可以提高容错性与稳定性,而适度的逆向能够帮助更从容的布局。

在实际操作中,林庆特别提到了两点注意事项,其一,远离平庸的诱惑,专注于好公司,大机会,保持持股的合理集中;其二,“护城河”来自公司已经具备的核心竞争力,机会来了,享受弹性,机会不来,“安全边际”,而不是期待或有的“机会主义”。用林庆的话说,既保持组合的主线,不会成为“机会主义”,又保持对市场的敏感,稳定短期净值。总之,基金以更加开放的心态,包容面对市场各种投资方法与机会。

“投资与商业世界都是残酷的,很多都是结果导向,基于自身的能力与优势,专注与务实是我们获胜的基础,耐心的等待是我们获胜的法宝。”林庆表示。“投资逻辑的自洽性,体现在方方面面,只有自洽了,才能持续与可预期。”

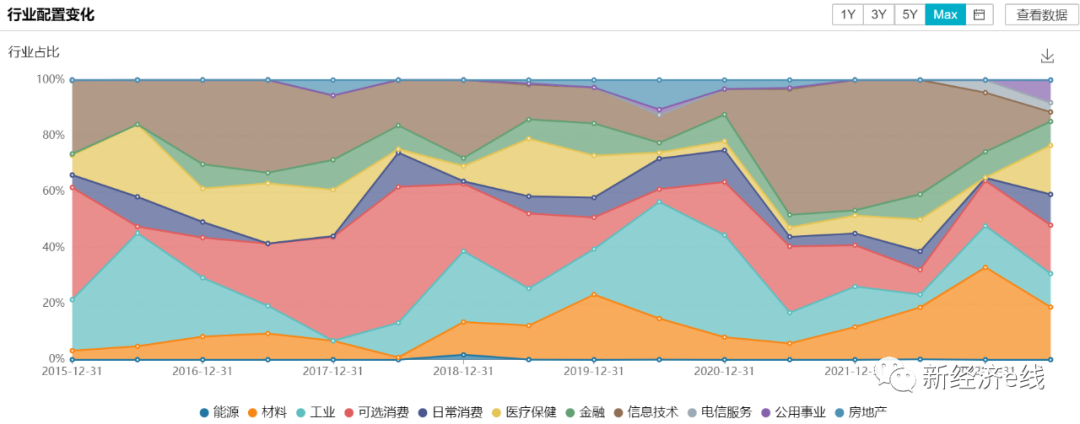

新经济e线注意到,在行业配置上,林庆的关注范围与能力圈都较宽,诸如电子、计算机、传媒、医药生物、食品饮料、商贸零售、社会服务、房地产、军工、机械设备、化工、交运等偏成长、偏周期、偏消费行业是他过往重仓涉足的方向,不过相较之下,他对电子、计算机、医药生物、消费等成长前景较好与消费属性较强的方向关注度更高一些,同时,他对细分行业内竞争力领先的大型企业、大中型企业都有配置。

来源:Wind,截止2023年10月9日

以富国文体健康A为例,基金成立以来配置均衡,单一行业占比鲜有超过1/5比重。截至今年二季度末,包括医药生物、公用事业、基金化工、食品饮料、银行等在内的前5大行业合计占比也不到一半。今年上半年,基金择股非常精准,一季度10大重仓股有9只上涨,平均加权涨幅达到25.4%;二季度,基金十大重仓股加权平均上涨4%,有6只逆势上扬。

与此同时,基金调仓换股精准度也很高。据Wind统计,自2015年9月至2023年6月的31个季度中,调入重仓股平均涨幅比调出重仓股平均涨幅高7.18个百分点。同时,富国文体健康A仅有3个季度调入重仓股平均涨幅跑输调出重仓股平均涨幅,季度调仓换股成功率超90%。

长期主义的践行者

在林庆看来,管理基金是一项终生的事业。林庆十分欣赏拥有百年投资历史的Baillie Gifford:“我的职业梦想就是像BG那样,买到十倍、百倍股,然后重仓持有。”他希望基金能够有相对稳定、可持续的长期绝对收益。他认为,投资是场马拉松,每年力争同类前1/3,长期才能享受时间的复利。

林庆在去年的中报中曾写过投资的“七年之痒”,表示过去七年获得了还算不错的业绩,希望能寻求突破,以更长期、更深度的视角来看待公司、产业以及经济与社会发展,从偏中短期趋势为主,进入偏长期价值成长为主,拓宽能力圈,完善方法论,适应全天候,从简单的结果看就是持股周期的延长。

在林庆看来,市场越来越有效,很难再有系统性的以低价大量买入优秀公司的机会,这就要求持续的研究与跟踪一揽子股票库,在价格合适的时候上仓位,没有的时候就深度研究和等待。长期主义不是捡便宜,对低位的公司,前提是判断长期是否有稳定存在的价值以及重新发展的机会,而好的公司会不断加强自己的护城河,并且寻觅新的增长点。对高位的公司,紧密跟踪产业趋势,有时候便宜了,反而是陷阱。

值得关注的是,随着林庆管理时间的延长,基金风险收益指标也在不断优化。分阶段看,近年来富国文体健康A业绩排名不断前移,同时基金抗风险能力、波动率与同类相比也不断降低,显示基金风险控制日趋完善。

Wind统计表明,基金Sharpe比率与同类相比优势不断扩大,而且最大回撤幅度与同类相比也逐渐拉开距离。同样,从换手率来看,林庆也在不断精进。成立之初,富国文体健康A股票换手率偏高,2016至2019四年,换手率在同类最高的前30%;然后,自2020年以来明显回落,目前处于中游水平。

林庆曾提到,他一般都是比较左侧,在预期未来景气度会向上的时候,在一个比较合适的价格买入,不怎么在景气顶点追高。林庆也透露这些年的变化,以前容易犯的错,是在很便宜的价格买入平庸的公司,但现在改变了,从价格优先进入到质量优先。

另据Wind统计,截至今年二季度末,富国文体健康A重仓持股平均市盈率和平均市净率分别约22.43倍和2.92倍,远低于同类平均的31.75倍和3.88倍。

林庆认为,未来市场的机会来源于“强需求”和“好资产”。其中,“强需求”来自自下而上的自发微观需求,以及自上而下的国家需求与政策推动。一方面,产业的机会在变少,“强需求”愈显稀缺,会给企业带来超额的利润,也意味着超额的估值。另一方面,需求的稳定和竞争格局的改善,也会催生一批不依赖于很多关键假设的,“躺赢”的好资产,这些资产虽然短期弹性有限,但长期的收益率不差。

对于林庆而言,投资的魅力在于,投资是一个脑力活,每天都要思考,本质就是思维的兑现,想的东西对不对,每天都给出答案,它是一个非常具有挑战性的事情,这也是值得他为之终身奋斗的事业。

$富国文体健康股票A(OTCFUND|001186)$$富国文体健康股票C(OTCFUND|011125)$

本文作者可以追加内容哦 !