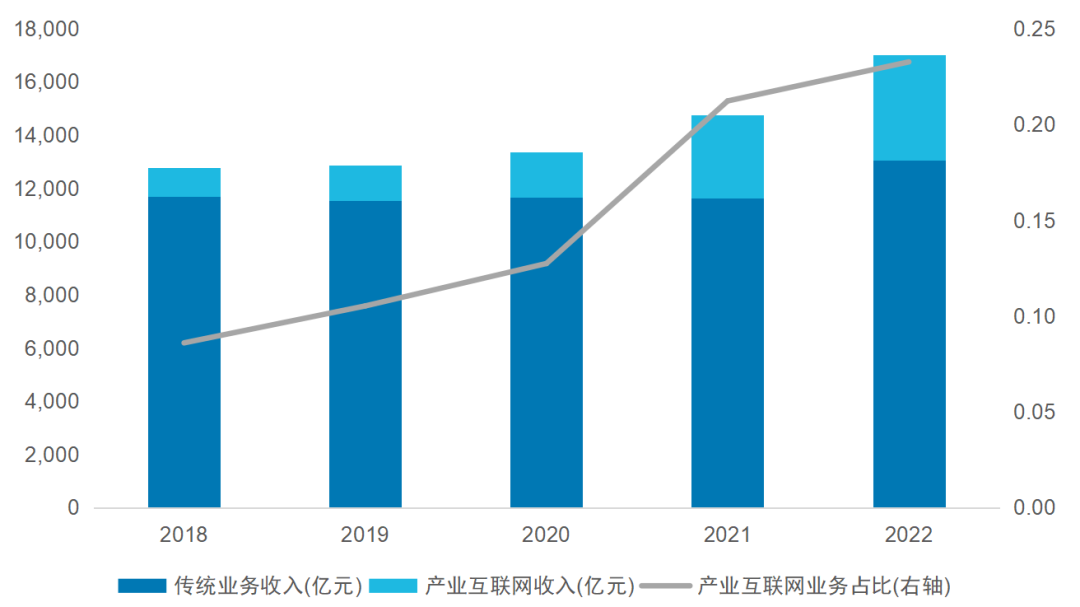

运营商努力拓展新兴业务,产业互联网业务成为各家角逐主赛场。从三大运营商的主营业务收入构成来看,产业互联网业务收入占比持续提升,2022年已达到23%逐渐成为企业收入主力。

三大运营商“产业互联网”收入占比显著提升

运营商强化算力网络建设,开辟第二成长曲线。

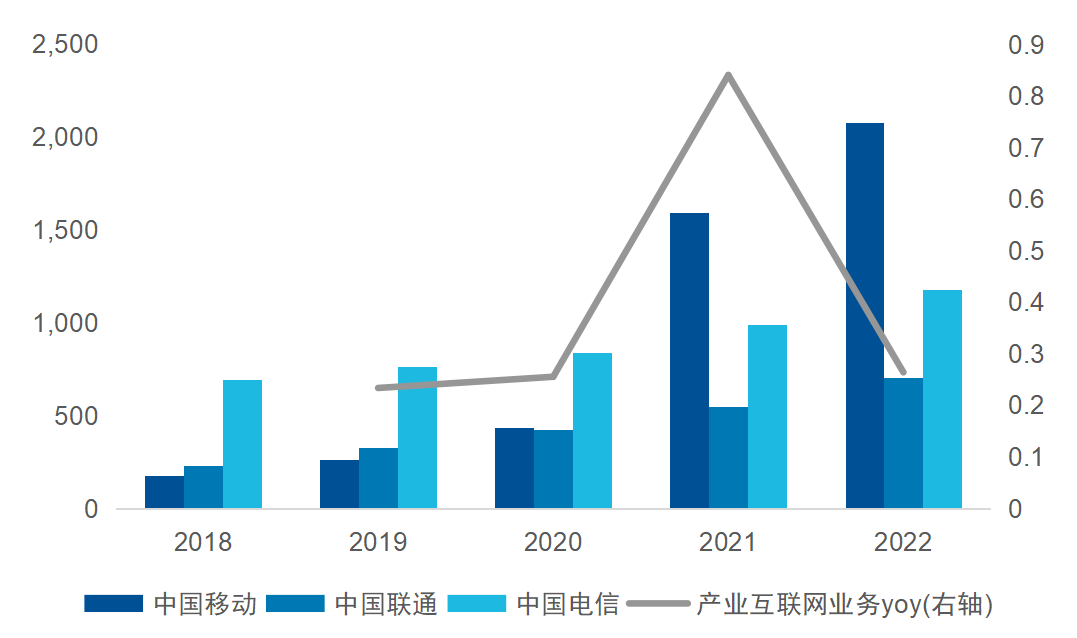

2022年中国移动、中国联通、中国电信产业数字化业务收入分别为2076、705、1178亿元,同比+30.2%、19.0%、28.6%,占主营收入比例为22.7%、25.2%、22.1%。

三大运营商紧抓数字经济历史性机遇,持续推进算力网络建设,三家发力“东数西算”,开辟第二成长曲线,在2021年产业互联网实现跨越性发展后,仍整体保持了26%的收入增长。

三大运营商“产业互联网”收入(亿元)及增速

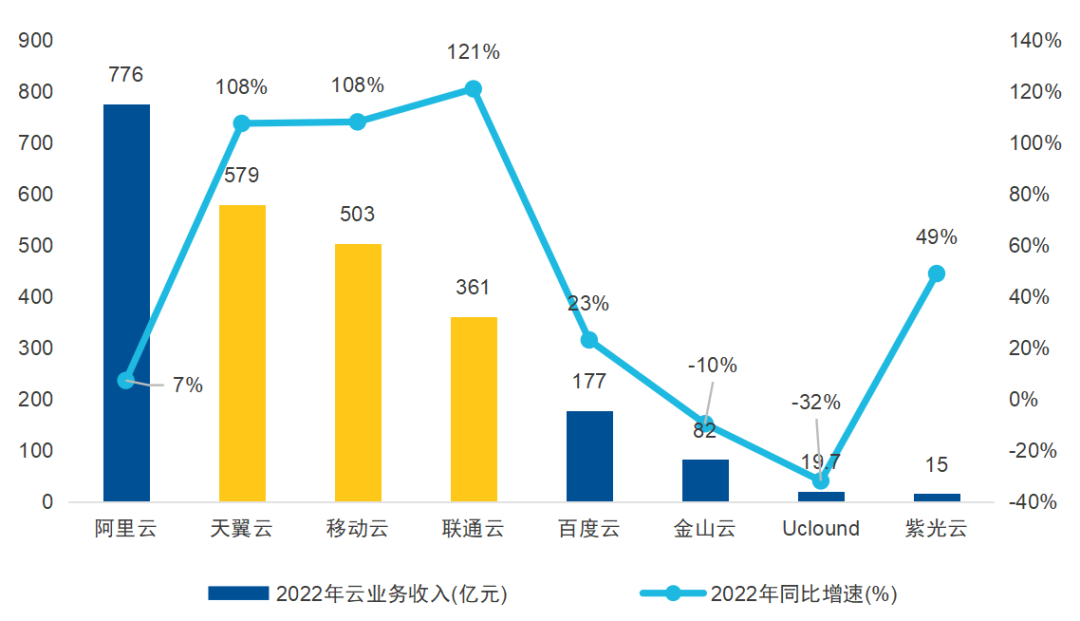

云业务的发展带来运营商的估值重塑。

在产业互联网中,三大运营商重点加码部署云业务,三朵云2022年同比增长率皆超过100%。

中国电信天翼云2022年收入579亿元,同比+108% ;

中国移动移动云总体收入503亿元,同比+108% ;

中国联通焕新升级联通云7.0,实现收入364亿元,同比+121%。

2023年,三大运营商云业务发展依然迅猛,推动估值提升,国企信息化需求将为云业务带来广阔空间,运营商在政企云市场优势显著。

运营商与互联网厂商云业务收入与增速

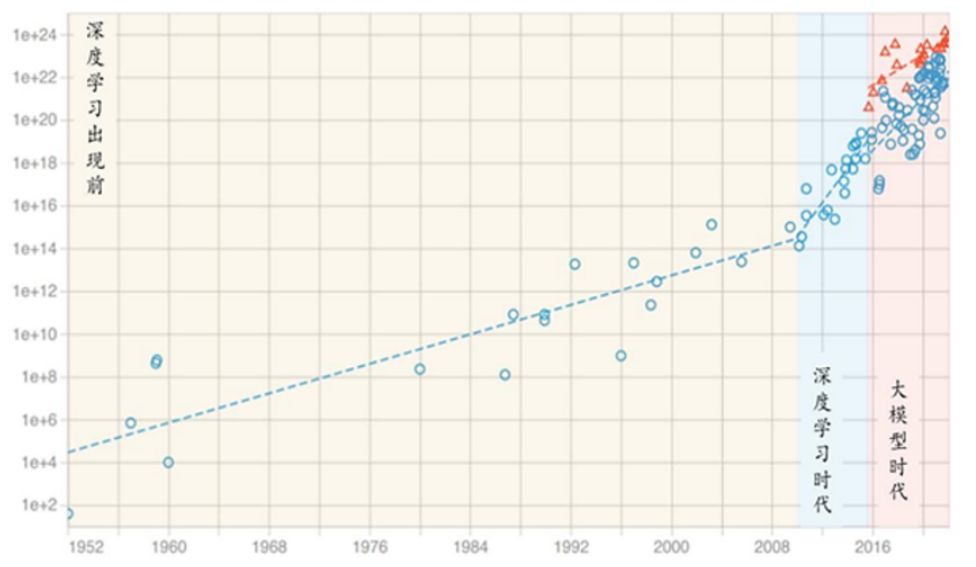

算力需求爆发阶段,算力租赁或将成为算力紧缺时代下的新兴风口,运营商具备资源禀赋优势。

AI 训练任务中的算力增长(所需算力每 3.5个月翻一倍)已经超越摩尔定律(晶体管数量每 18 月翻一倍),而GPU受限于产能扩张,导致算力供给严重短缺。

在这种情况下,算力租赁应运而生,电信运营商具备强大的资源禀赋和算力网络,在国家算力节点大推进背景下,结合当前算力供需不匹配的矛盾下,或可成为运营商业务拓展的又一风口。

大模型时代算力需求增长超越摩尔定律

电信行业数字化进程加快,产业互联网业务已成为运营商主要收入来源之一,并保持高速增长。伴随数字技术的创新演进,物联网、大数据、云业务和实体经济深度融合,产业数字化对数字经济增长主引擎作用更加凸显。

欢迎广大投资者关注易方达人工智能ETF联接(A:012733,C:012734),易方达中证云计算与大数据主题ETF联接(A:017853,C:017854),把握数字化转型红利。

$易方达中证人工智能主题ETF联接A(OTCFUND|012733)$$易方达中证人工智能主题ETF联接C(OTCFUND|012734)$

$易方达中证云计算与大数据主题ETF(OTCFUND|017853)$$易方达中证云计算与大数据主题ETF(OTCFUND|017854)$

本文作者可以追加内容哦 !