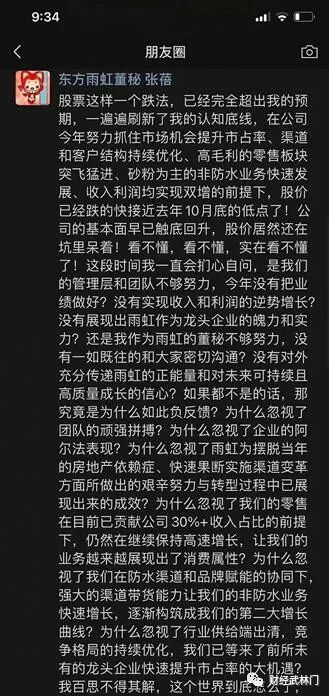

“股票这样一个跌法,已经完全超出我的预期,一遍遍刷新了我的认知底线……”10月17日,东方雨虹的董秘张蓓在朋友圈写下一则近800字的小作文,刷屏全网。

文中,张蓓连叫三个“看不懂”,并用12个提问,表达了这家A股600亿市值行业龙头董秘的无奈、迷茫,甚至是愤慨。

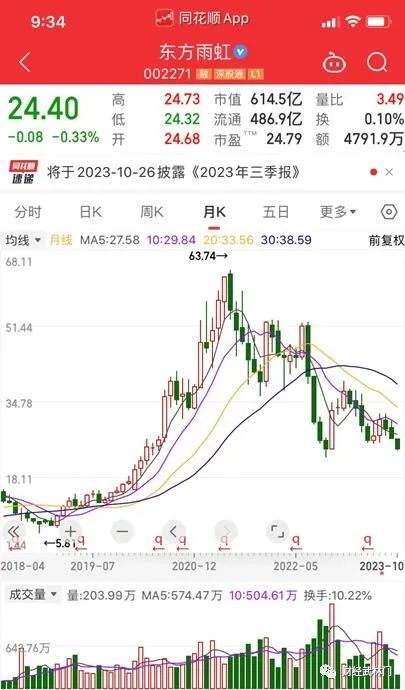

这篇小作文有没有影响股价?今天(10月18日)早盘发稿时,东方雨虹不涨反跌。

董秘:百思不得其解,这个世界怎么了?

我们来看看董秘具体发了什么内容。

她在朋友圈这篇小作文里,直接表示:看不懂还在坑里的股价。股票这样一个跌法,已经完全超出我的预期,一遍遍刷新了我的认知底线,在公司今年努力抓住市场机会提升市占率、渠道和客户结构持续优化、高毛利的零售板块突飞猛进、砂粉为主的非防水业务快速发展、收入利润均实现双增的前提下,股价已经跌的快接近去年10月底的低点了!公司的基本面早已触底回升,股价居然还在坑里呆着!看不懂,看不懂,实在看不懂了!

截图中我们可以看到,董秘用大量篇幅描写了公司在市场占有率、渠道带货能力、业务板块等方面的进步优势,还提及了公司团队、管理层的努力。

接着,董秘又连续追问几个为什么:

1.为什么忽视公司团队的顽强拼搏?

2.为什么忽视渠道变革与转型的成效?

3.为什么忽视零售业务的高速增长?

4.为什么忽视非防水业务增长所逐渐构筑的第二大增长企业?

5.为什么忽视行业龙头企业将能快速提升市占率的大机遇?

……

这篇小作文最后,是董秘一句直击灵魂深处的提问:

“我百思不得其解,这个世界到底怎么了?”

股价:高管们曾高位集体减持,今年市值蒸发226亿元

东方雨虹被称作A股的“防水茅”,是建筑防水行业龙头企业,自2008年上市以来,其营收和净利均保持了连续14年增长。

2022年,东方雨虹上市以来首次出现营收、净利润负增长,净利甚至近乎腰斩!

2022年,东方雨虹归母净利润为21.20亿元,同比减少了49.57%,营收312.14亿元,同比减少了2.26%。在其年报中,将营收的下滑归因为下游需求疲软。素有“防水茅”之称的东方雨虹,在2022年也没能防住房地产行情的“阴雨”侵袭。

从2023年半年报来看,东方雨虹业绩已重拾升势。报告期内,东方雨虹实现营收168.5亿元,同比增长10.1%;实现归属净利润13.34亿元,同比增长38.07%。

就在截图流传前的10月16日,东方雨虹收盘价格为24.12元/股,走出自去年10月以来的新低。截至10月17日收盘,东方雨虹股价回升1.49%,收于24.48元/股。较2021年6月初的高点已跌超60%,今年以来市值蒸发226亿元。

值得注意的是,高管们在股价跌入“坑”前还进行了一波集体减持。深交所信息显示,2022年6月至7月,副董事长许利民等五名管理层以大宗交易方式减持东方雨虹,其中许利民在2022年6月20日减持1000万股,每股均价为45.89元。

网友:既然董秘觉得估值低,为何公司不回购?

董秘的喊冤、灵魂发问,也引起一部分投资者的疑问。

不少投资者担心东方雨虹应收账款问题。

有投资者表示,东方雨虹营收虽有上涨,但应收账款同样创了新高。截至6月30日,东方雨虹应收账款金额为136.8亿元,较2022年年末增长28亿元,占总资产比例为27.76%。

东方雨虹在今年半年报中也提示称:“近年来,随着公司全国布局战略的实施,市场覆盖范围的不断扩大以及客户数量持续增加,公司营业收入规模逐年上升,应收账款随之攀升,未来存在因应收账款发生坏账影响公司经营业绩的可能。”

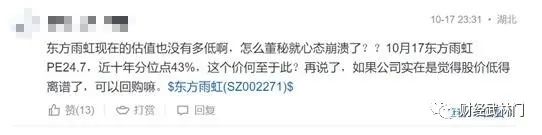

有雪球网友留言表示:

东方雨虹现在的估值也没有多低啊,怎么董秘就心态崩溃了??10月17东方雨虹PE24.7,近十年分位点43%,这个价何至于此?再说了,如果公司实在是觉得股价低得离谱了,可以回购嘛。

另一位雪球网友则留言:

应收款那么多。

真要觉得低估了,回购注销啊!

实际上,除了雪球,还有多个社交平台的呼声,投资者普遍建议,如果公司认为自身股价存在低估,可以采取增持、回购等方式。

声明:本文数据及信息均来自上市公司公告等公开信息,如有遗漏,欢迎指正,并以公司最终披露为准,不构成投资建议,欢迎交流。

本文作者可以追加内容哦 !