国庆长假期间,长端美债收益率大幅冲高,有着“全球资产定价之锚”称呼的10年期美债“疯狂起舞”,在10月3日报收4.81%,创近16年来新高。(数据来源:iFinD,统计截至2023年10月3日)不过,国庆后该因素对港股的影响基本已经兑现。那么近期港股市场宏观环境如何?有哪些积极因素或能催化港股通科技稳步增长?就让港科君带你来一起解读~

一、美联储加息周期有望接近尾声,拐点或已临近?

国庆期间美债收益率暴涨,港股受到影响持续走低。此轮美债收益率暴涨背后主要有两个原因:

1. 美国制造业回暖继续,服务业景气度依然较高。近期ISM公布数据显示,美国9月ISM制造业指数上升至49,较8月前值进一步改善,制造业疲态有所减弱并趋于稳定。

9月服务业PMI为53.6,高于荣枯线,服务业PMI商业活动分项继续高位运行达58.8,服务业发展仍保持旺盛。

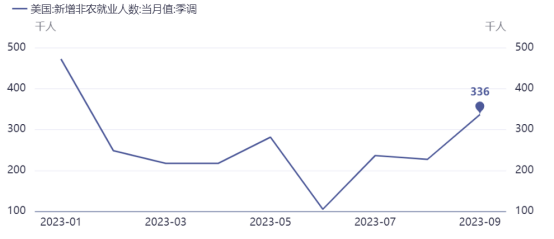

2. 非农数据显示美国经济保持韧性。美国劳工部10月6日公布的报告显示,美国9月新增非农就业为33.6万人,几乎是预期值的两倍,创下今年年初以来的最大增幅,就业数据表明美国劳动力市场具有韧性。

图:美国9月新增非农就业人数

数据来源:iFinD,2023.01.01-2023.09.30

然而,节后近几个交易日由于地缘政治因素助推市场避险情绪升温,美债买盘增加,十年期美债利率高位回落,考虑到目前美国高利率环境的财政困境,预计在经历短期快速上行之后,美债利率或迎来拐点。

$工银全球股票(QDII)港币(OTCFUND|009563)$

$工银全球美元债C(OTCFUND|003387)$

二、三季度以来我国经济回升动力持续增强

港股市场基本面主要跟随内地经济发展,三季度以来,社会宏观经济企稳回升趋势初现。

1.财政发力,经济回暖迹象逐渐显现。8月公共财政支出同比增长7.2%,且8月政府性基金支出降幅也从同比下降35.9%收窄至同比下降10.1%,表明财政对经济需求的提振力度开始加大,对于宏观经济而言是积极信号。

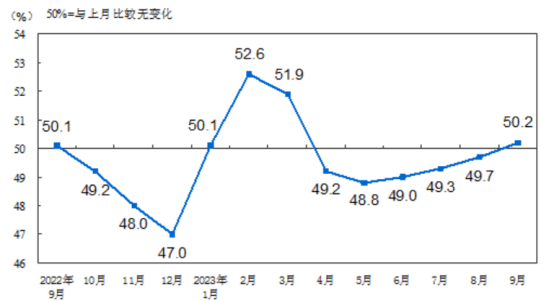

2.PMI迎来逐步回升。三季度以来,生产端有所好转,制造业PMI连续四个月回升,在9月重回景气区间,制造业景气面有所扩大。

图:制造业PMI指数(经季节调整)

数据来源:国家统计局,2022.09-2023.09

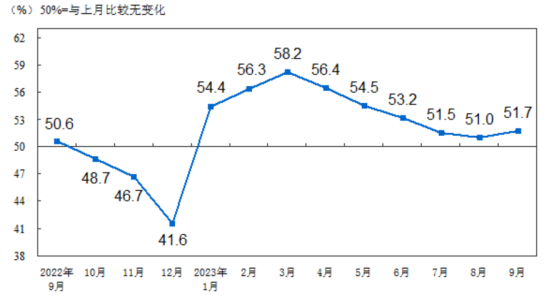

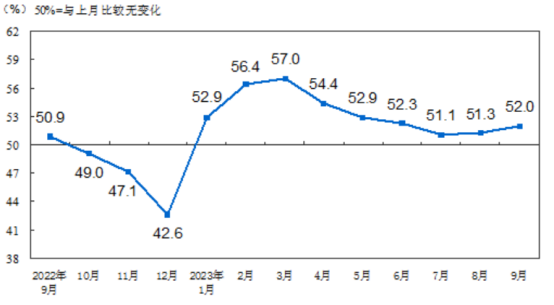

9月,非制造业商务活动指数和综合PMI产出指数均环比上升0.7%,经济回升动力进一步增强。

图:非制造业商务活动指数(经季节调整)

数据来源:国家统计局,2022.09-2023.09

图:综合PMI产出指数(经季节调整)

数据来源:国家统计局,2022.09-2023.09

三、南向资金“越跌越买”,港股通科技净资产收益率回升

鉴于上述宏观环境,港股市场虽保持弱势,但2023年9月港股市场南向资金净流入数据显示为544.61亿港元,继续保持年内较高的流入水平。从每日的流入情况来看,9月南向资金基本保持每日净流入,仅有3个交易日流出。

图:9月南向资金净买入

数据来源:iFinD,2023.09.01-2023.09.28

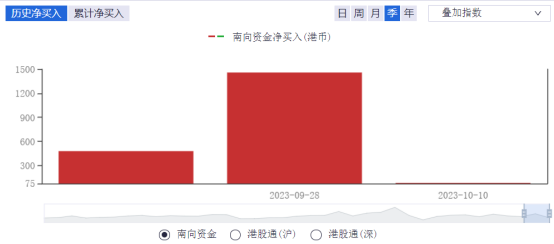

截至2023年9月28日,港股通第三季度累计净买入1457.94亿港元,远高于第二季度的478.77亿,成为支撑港股的中坚力量。

图:2023年第二、三季度港股通南向资金净买入

数据来源:iFinD,2023.07.01-2023.09.28

从行业来看,港股科技板块对宏观经济和流动性变化较为敏感,具有足够的反弹空间。国证港股通科技指数(987008.CNI)净资产收益率在逐步回升,与恒生科技指数和恒生互联网科技业指数相比,国证港股通科技指数第二、三季度的ROE优势尽显,分别为3.01%和8.22%。

图:2023年第二、三季度指数净资产收益率对比

数据来源:iFinD,2023.04.01-2023.09.30

$港股通科技30ETF(SZ159636)$

总的来看,美国经济依然充满韧性但有放缓趋势,美联储年内加息预期降低,国内三大PMI指数齐升,同时南向资金持续增配港股,近日汇金公司也出手增持四大行股份,港股的积极因素逐步增加,港股基本面有望回暖,虽然短期不排除受美债利率上行以及地缘政治的影响,但从中期来看,随着港股科技公司AI大模型发展逐步兑现增量价值,有望持续吸引资金增配,投资者可选择合适时机入场。

本文作者可以追加内容哦 !