据QYResearch的医疗辅助技术产业分析这份报告提供其市场的基本概况,包括定义,分类,应用和产业链结构,同时还讨论发展政策和计划以及制造流程和成本结构,分析其市场的发展现状与未来市场趋势,并从生产与消费两个角度来分析其市场的主要生产地区、主要消费地区以及主要的生产商。

医疗辅助技术产品介绍

医疗辅助技术(AT)是指“为人们维持或改善功能从而促进福祉而开发的辅助产品以及相关系统和服务”。 它允许残疾人、老年人和其他在社会参与方面受到限制的人通过参与教育、工作和社会活动过上独立、健康和富有成效的生活。 AT 减轻了护理人员的负担以及对正规健康和支持服务的需求。

医疗辅助技术能够促进包容和参与,特别是残疾人、老龄化人口和非传染性疾病患者。 辅助产品的主要目的是维持或改善个人的功能和独立性,从而促进他们的福祉。 它们使人们能够过上健康、富有成效、独立和有尊严的生活,并参与教育、劳动力市场和公民生活。

辅助产品维持或改善个人的功能和独立性,从而促进他们的福祉。 辅助设备和技术的示例包括轮椅、假肢、助听器、视觉辅助器以及增强活动能力、听力、视力或沟通能力的专用计算机软件和硬件。

医疗辅助技术

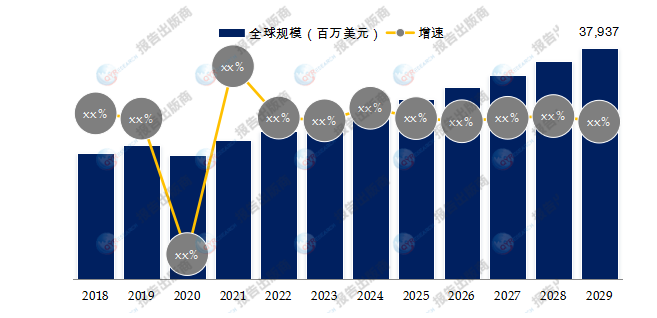

医疗辅助技术全球市场总体规模

据QYResearch调研团队最新报告“全球医疗辅助技术市场报告2023-2029”显示,预计2029年全球医疗辅助技术市场规模将达到379.4亿美元,未来几年年复合增长率CAGR为6.6%。

医疗辅助技术,全球市场总体规模,预计2029年达到379.4亿美元

医疗辅助技术市场研究报告2023-2029.

主要驱动因素:

医疗辅助技术市场是由不断的技术进步和对提高残疾人和医疗状况个人的生活质量的日益重视所推动的。 智能传感器、可穿戴设备和连接解决方案等辅助设备的创新使用户能够实现更大的独立性、参与性和移动性。 此外,人口老龄化和残疾患病率上升对促进自主和福祉的解决方案产生了强烈需求。 随着世界各国政府和医疗保健系统认识到包容性的重要性,支持辅助技术采用的政策和举措进一步推动市场增长。 技术进步和社会意识的融合凸显了医疗辅助技术市场的动态潜力。

主要阻碍因素:

医疗辅助技术市场的发展受到多种主要阻碍因素的制约。首先,高昂的研发和制造成本是一大挑战,尤其是对于创新性技术。医疗设备的研发需要大量的资金和时间,而制造出高质量、符合监管要求的产品也需要大量资源,这限制了许多初创公司和创新者的进入。

其次,医疗辅助技术必须符合严格的法规和合规要求,以确保患者安全和数据隐私。这些法规变化多端,不同国家和地区有不同的规定,使得跨境市场进入变得复杂,需要耗费大量时间和资源以确保合规性。

另一个挑战是医疗保险支付和医疗机构采纳的缓慢速度。医疗辅助技术需要被纳入医疗保险的报销范围,并获得医疗机构的认可,才能被广泛采用。这个过程通常很漫长,需要大量的临床研究和证据来证明技术的效益,使得市场推广变得缓慢。

此外,信息安全和隐私问题也是一个不可忽视的挑战。患者和医疗专业人员对于医疗数据的安全性和隐私保护有很高的关切,任何数据泄露或安全漏洞都可能对市场信任产生负面影响。

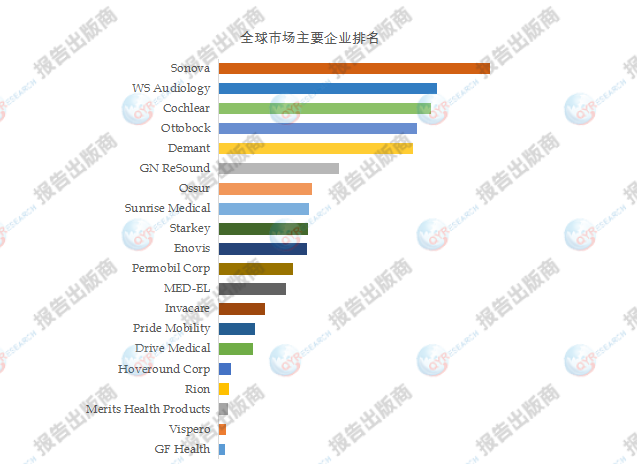

医疗辅助技术,全球市场主要厂商排名,其中2022年前五大厂商占有全球大约74%的市场份额

如上图表/数据,摘自QYResearch最新报告“全球医疗辅助技术市场研究报告2023-2029.

全球范围内,医疗辅助技术主要生产商包括Sonova, WS Audiology, Cochlear, Ottobock, Demant, GN ReSound, Ossur, Sunrise Medical, Starkey, Enovis, Permobil Corp等,其中前五大厂商占有大约34.74%的市场份额。

目前,全球核心厂商主要分布在美国,欧洲,中国,日本等经济发达的地区。

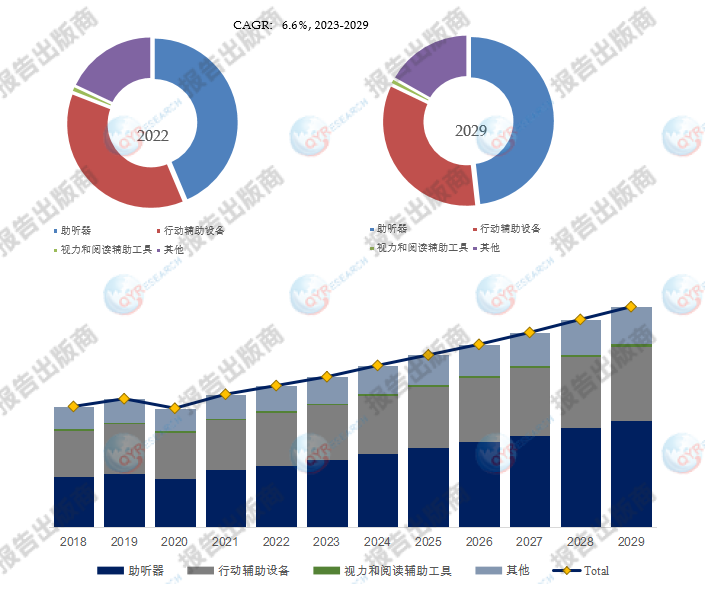

医疗辅助技术,全球市场规模,按产品类型细分,助听器处于主导地位

如上图表/数据,摘自QYResearch最新报告“全球医疗辅助技术市场研究报告2023-2029.

就产品类型而言,目前助听器是最主要的细分产品。 2022年,助听器在全球医疗辅助技术市场中占据43.6%的市场份额。 此外,该产品预计将从 2022 年的 106.2 亿美元增至 2029 年的 183 亿美元。

医疗辅助技术,全球市场规模,按应用细分,家用是最大的下游市场,占有81%份额。

如上图表/数据,摘自QYResearch最新报告“全球医疗辅助技术市场研究报告2023-2029.

就产品类型而言,目前家用是最主要的需求来源,占据大约81%的份额。在医疗辅助技术市场中,家用占据重要份额,预计到2029年价值将达到308.5亿美元,2023-2029年的复合年增长率为6.65%。

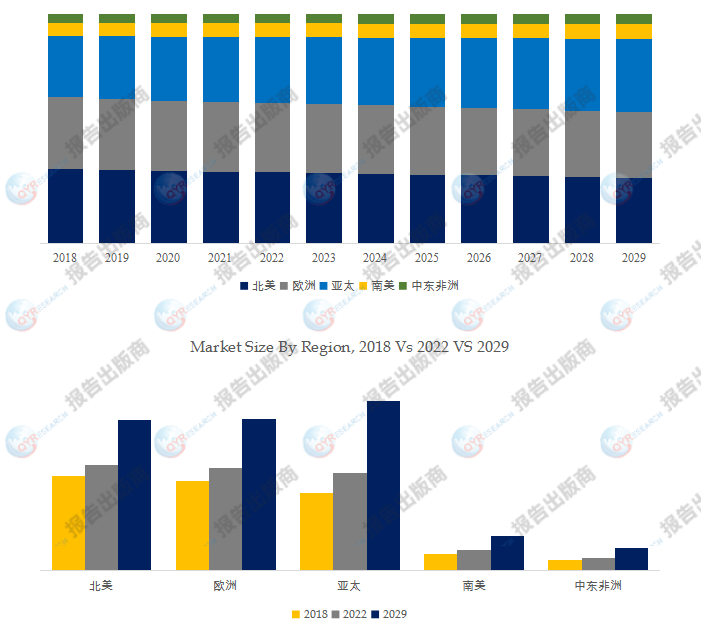

全球主要市场医疗辅助技术规模

如上图表/数据,摘自QYResearch最新报告“全球医疗辅助技术市场研究报告2023-2029.

北美是最大的消费地区,2022年消费市场份额接近31%。这归因于辅助器具需求的增长、老年人口的增加以及政府对患者安全的日益关注。 欧洲是继北美之后的第二大消费地区,消费市场份额为30.33%。

由于医疗保健支出增加和医疗保健基础设施改善,预计亚太地区从 2023 年到 2029 年将实现最高的增长率。 此外,可支配收入的增长以及人们对助听器、视力辅助设备、电动轮椅等辅助设备的可用性和使用意识的提高,预计将在不久的将来推动市场增长。

本文作者可以追加内容哦 !