(报告出品方/作者:华创证券,范益民、岳阳、丁祎)

一、精测电子:深耕面板检测行业,布局半导体、新能源开启成长新篇章

(一)公司简介:打造光、机、电、算、软一体化,检测设备龙头地位显著

精测电子成立于 2006 年,是一家致力于为半导体、显示以及新能源测试等领域提供卓越 产品和服务的高新技术企业。公司自设立以来,立足面板显示检测领域,经过长期自主 研发和技术积累,打破技术垄断,集合“光、机、电、软、算”一体化系统优势,在面 板显示检测领域处于行业领先水平。 2018 年公司优化全产业链布局,通过开拓新能源事业版图和半导体市场,打造未来发展 新格局。公司先后成立上海精测、武汉精能等子公司,切入半导体检测、新能源等赛道, 形成“面板显示+半导体+新能源”的业务布局。2021 年公司设立上海精积微(半导体量 测设备)、常州精测(新能源检测);2022 年增资上海精积微、常州精测;2023 年上半年 公司新设深圳精测(显示领域 AR/VR 产业相关业务)、深圳精积微(加速公司现有产品 向更先进工艺制程的技术迭代)、北京精材(半导体核心零部件)。公司持续深化在显示、 半导体、新能源领域布局,并逐步向核心上游零部件领域延伸。

布局显示、半导体、新能源三大检测业务,产品生态丰富。在显示领域,公司的产品涵 盖 LCD、OLED、Mini/Micro-LED 等各类显示器件的检测设备,包括电测及调试系统设 备、前制程 AOI 设备、自动化装备集成产品、微显示缺陷检测、AR/VR 制程设备、AI 检测软件与系统以及智能和精密光学仪器等;在半导体领域,公司产品可分为前道和后 道测试设备,包括膜厚量测系统、光学关键尺寸量测系统、电子束缺陷检测系统、半导 体硅片应力测量设备、明场光学缺陷检测设备和自动检测设备(ATE)等;在新能源领 域,公司的锂电池生产及检测设备,应用于锂电池电芯装配和检测环节等,包括锂电池 化成分容系统、切叠一体机、锂电池视觉检测系统和 BMS 检测系统等。

服务下游头部客户,覆盖范围广泛多元。优质的客户资源日益成为检测设备行业的重要 竞争优势,只有产品质量稳定性高、品牌影响力大、研发能力强和服务体验好的企业才 能进入头部客户的供应商名单。公司积累了丰富的客户资源和品牌知名度,平板显示检 测领域客户已涵盖国内各主要面板、模组厂商,如京东方、华星光电、中国电子、天马 微等,以及在中国大陆建有生产基地的韩国、日本、中国台湾地区的面板、模组厂商, 如富士康、明达等;在半导体检测领域,公司与中芯国际、华虹集团、长江存储、 合肥长鑫、广州粤芯等众多客户建立了良好的合作关系;在新能源锂电池设备领域,公 司已成为中创新航等下游知名厂商的优选合作商,具有较强的竞争优势。

(二)财务分析:营收稳步提升,产品结构持续优化

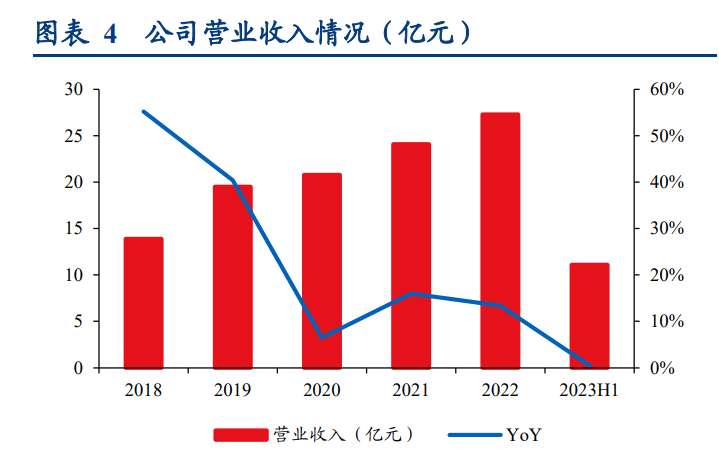

营收端稳健提升,研发投入制约短期利润释放。2018-2022 年,公司分别实现营收 13.90、 19.51、20.77、24.09 和 27.31 亿元,保持稳定增长。同期,公司归母净利润分别为 2.89、 2.70、2.43、1.92 亿元和 2.72 亿元。2023 年上半年公司实现营收 11.01 亿元,归母净利润 0.12 亿元,利润同比下降主要系研发投入大幅增长、股权激励费用及资产的折旧摊销费 用增加等因素影响。

平板显示检测设备为主力创收业务,半导体检测、新能源设备收入占比迅速提升。公司 产品结构近年来变化明显,2019 年平板显示检测设备是公司的主力创收业务,营收占比 超过 95%。随着公司在半导体检测设备、新能源设备等新业务领域不断取得突破,新产 品迅速放量,营收占比快速提升。2023 年上半年,公司平板显示检测设备、半导体检测 设备和新能源设备三类业务收入占比分别为 66.3%、11.0%和 21.1%。公司新老业务协同 发力,多轮驱动公司营收、业绩实现持续快速增长。

毛利率稳步向好,盈利能力有望重回上升通道。受产品结构变化及部分原材料价格上升 的影响,2019-2021 年公司毛利率持续下降。2022 年,公司毛利率企稳回升,达到 44.39%, 同比上升 1.05pct,其中从 2019 至 2022 年公司半导体检测设备毛利率由 29.56%提升至 51.14%。 2023 年上半年公司平板显示业务毛利率达 47.8%,在显示行业处于周期底部的阶段公司 毛利率同比+2.38pct,反映公司在显示测试领域综合竞争力以及行业地位得到进一步提高; 半导体检测业务毛利率 49.3%,同比-1.82pct,整体变化幅度较小;新能源业务毛利率 27.4%,同比-3.96pct,预计与行业竞争加剧相关;我们预计随着公司在新型显示领域的 布局推进,半导体业务的放量,新能源行业需求转好,后续毛利率有望继续提升。

(三)股权结构:股权结构稳定,高管经验积累丰富

公司股权结构稳定,子公司各司其职。截至目前,公司董事长彭骞直接持有公司 25.21% 的股份,并通过武汉精至间接持有公司 1.06%的股份,为公司实际控制人。公司各子公 司分工明确,助力贯彻多元战略布局,平板显示检测设备业务主要依托苏州精濑和武汉 精立开展,半导体前后道检测业务分别由上海精测和武汉精鸿负责,武汉精能和常州精 测主要从事新能源业务。

高管具备多年海内外从业经历,经验积累丰富。以公司董事长彭骞先生和董事马骏博士、 孙胜博士为代表的公司高管和核心研发团队成员均具有多年海内外大厂(应用材料、烽 火通信、天马微等)的从业经验,行业经验涵盖公司业务发展多个下游,包括显示、半 导体和新能源,在研发设计、生产管理、品质控制等方面具有丰富的积累。

(四)研发投入:重视研发投入,自主创新能力突出

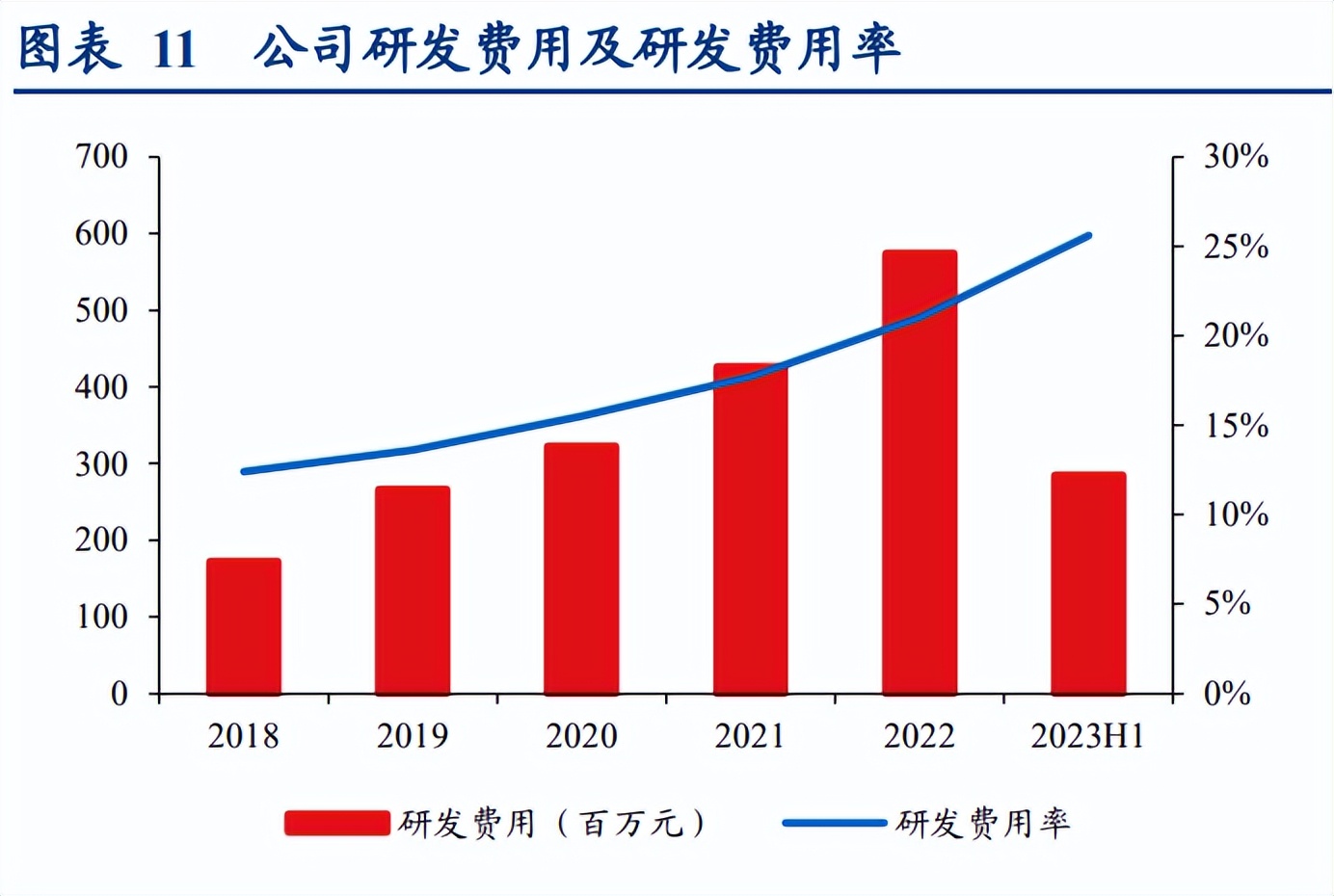

持续加大研发投入,重视研发人才。公司重视战略研发投入,强化产品和服务的研发创 新,在巩固显示测试领域业务优势的同时,继续深抓半导体、新能源测试技术及产品的发展,不断提升公司的自主研发及创新能力,强化技术优势。2019-2022 年公司研发费用 分别为 2.66、3.22、4.26 及 5.74 亿元,研发费用稳健增长,对应研发费用率分别为 13.63%、 15.51%、17.70%和 21.02%。2023 年上半年,公司研发费用 2.84 亿元,研发费用率进一 步提升至 25.6%;在高研发费用的支持下,公司研发团队建设不断推进,截至 2022 年底, 公司共有员工 3230 人,其中研发人员 1655 人,研发人员占比高达 51.24%,为公司新产 品的推出注入强劲动力。

知识产权实力雄厚,具备行业领先的技术优势。凭借多年的研发和产业化经验积累,公 司在信号编解码、机器视觉、光学偏振信号、大倍率充放电控制等领域的技术水平均已 达到国内领先水平,广泛应用于各类产品中。截至 2023 年 6 月 30 日,精测电子及其子 公司共持有得 2019 项专利授权,其中 790 项发明专利,867 项实用新型专利,362 项外 观专利。未来公司将保持研发投入强度,通过开放创新与资源整合,在平板显示领域巩 固已有技术优势,积极向上下游领域进行延展,保持竞争力;在半导体与新能源领域, 不断努力实现技术及产品的创新,以期待在新的领域取得更好的突破。

二、半导体检测设备:行业蓬勃发展,公司深度受益国产替代

(一)半导体设备市场长坡厚雪,国产替代加速推进

半导体设备位于产业链的上游,是整个半导体产业的支柱。半导体设备泛指用于生产各 类半导体产品所需的生产设备,是半导体行业产业链的关键支撑环节,芯片设计、晶圆 制造和封装测试等均需在相关设备的基础上开展。半导体设备种类众多、价值量高、技 术复杂,常见的半导体设备如光刻设备、刻蚀设备、薄膜沉积设备、质量控制设备、清 洗设备、化学研磨 CMP 设备、离子注入设备等,应用在半导体制造的核心工艺中,对 下游客户的产品质量和生产效率的影响较大。

半导体设备可分为前道工艺设备(晶圆制造)和后道工艺设备(封装测试)两大类。根 据 SEMI 的数据,在全球半导体设备市场中,前道晶圆制造主要对应光刻设备(24%)、 刻蚀设备(10%)、清洗设备(6%)、薄膜沉积设备(18%)、离子注入设备(2.5%)和过 程控制及检测设备(10%)等,总计占比为 80%左右;在后道封装测试设备领域,主要 包括封装设备(10%)、CP&FT 测试设备(8%)等,占整个半导体设备市场空间的 20% 左右。

芯片需求带动产能需求,晶圆制造扩产稳步推进。随着物联网、新能源汽车等技术的发 展,半导体芯片市场的需求快速增长,从而带动晶圆制造、封装测试的需求提升,头部 厂商通过技术创新和工艺改进,提高生产效率和品质水平,推动晶圆制造的产能稳步扩 张。根据 Gartner 预测,2020 至 2025 年,全球 8 英寸晶圆产能从 355.0 万片/月提升至 428.9 万片/月,期间 CAGR 为 3.7%;12 英寸晶圆产能从 322.0 万片/月提升至 521.1 万片 /月,期间 CAGR 为 10.1%。

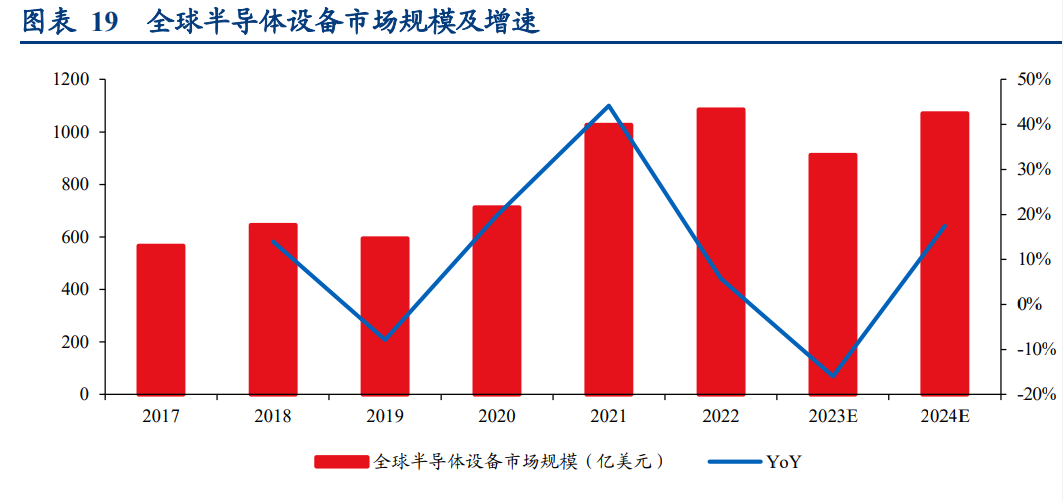

晶圆厂增加先进制程资本支出,新需求催生半导体设备市场复苏。半导体设备市场的繁 荣与半导体产业的景气程度息息相关。在产业景气复苏的推动下,各大晶圆厂和封测厂 都在积极开展先进制程的扩产计划。2022 年 12 月,台积电宣布在美国亚利桑那州建设 二期项目,投资额高达 280 亿美元,计划制程 3 纳米。英特尔也宣布在美国俄亥俄州、 亚利桑那州等地的晶圆建设项目,合计金额高达 400 亿美元,计划 2024-2025 年投产。 根据 SEMI 的预测,受到半导体库存调整的影响,2023 年全球晶圆厂设备支出将同比下 降 22%,但在高性能计算(HPC)和汽车领域需求的推动下,2024 年全球晶圆厂设备支 出将同比增长 21%,恢复到 920 亿美元。

需求回暖叠加先进产能扩张,全球半导体设备市场规模 24 年有望重创新高。 随着下游 消费电子需求逐渐回暖、汽车电子产业快速发展,叠加全球半导体先进产能扩张,作为 产业链上游的半导体设备行业市场规模有望得到复苏。据 SEMI 统计数据预测,2024 年全球半导体设备市场规模为 1071.0 亿美元,同比增长 17.4%。

海外厂商主导全球半导体设备市场,行业集中度较高。全球半导体设备市场目前处于寡 头垄断局面,市场上美日技术领先,以应用材料、阿斯麦、拉姆研究、东京电子、科磊 半导体等为代表的国际知名企业经过几十年发展,凭借资金、技术、客户资源、品牌等 方面的优势,占据了全球半导体设备市场的大部分份额。根据 VLSI Research 的统计, 2020 年全球前十大半导体设备厂商均为境外企业,市场份额合计高达 76.6%。

中国大陆已成为全球最大的半导体设备市场。作为全球最大集成电路生产和消费市场, 中国大陆的集成电路产业规模不断扩大。根据 SEMI 的统计,中国大陆半导体设备的市 场规模从 2018 年的 131.1 亿美元迅速增长至 2021 年的 296.0 亿美元,连续两年成为全球 第一。中国半导体设备市场的规模增长得益于中国半导体全行业的蓬勃发展和国家近年 来对半导体产业持续的政策扶持。行业下游晶圆厂在关键工艺节点上成功取得量产,多 家国内领先的半导体制造企业进入产能扩张期,都为国内半导体设备企业的技术能力提 升和产业规模的扩大提供了源动力。

国内晶圆产线逆势扩增,国产设备需求有望快速增长。国内晶圆厂商扩产规划明确,2022 年 10 月,华润微投资 220 亿元在深圳建设一座 12 英寸晶圆厂,华虹半导体计划在 2023 年年初建设一条投产后月产能达到 8.3 万片的 12 英寸特色工艺生产线。根据 JW Insights 数据,2022 年中国大陆已有 23 座 12 英寸晶圆厂开始投产,总计月产能约为 104.2 万片, 同时截至 2026 年底预计中国大陆将新增 25 座 12 寸晶圆厂,12 英寸晶圆厂的总月产能 有望超过 276.3 万片,相比 2022 年提高 165.1%。中国大陆晶圆制造产能的快速扩张将带 动半导体设备需求不断提升。随着越来越多晶圆厂的投产,月产能不断攀升,为半导体 设备市场的持续发展提供了更多的机遇和空间。

半导体设备国产率较低,国产替代势在必行。目前,我国半导体设备整体仍依赖进口。 根据中国电子专用设备工业协会数据统计,2020 年国产半导体设备销售额约为 213 亿元, 自给率约为 17.5%。在集成电路制造设备领域自给率更低。未来随着半导体制造国产化 进程推进和国内半导体设备企业技术升级,半导体设备国产替代空间广阔。

国产设备渗透率稳步提升,未来国产替代空间广阔。随着中国半导体行业的迅猛发展, 在国家战略和政策的双重支持下,国内半导体设备企业在技术研发和市场拓展方面取得 了长足进步。依托庞大的国内市场,国内半导体设备企业在不断追赶海外厂商的同时, 也在加速创新,为行业的发展注入了新的活力,打开了更加广阔的国产替代空间。

(二)半导体检测设备:贯穿于半导体全周期,市场需求稳步扩增

检测和量测环节贯穿制造全过程,是保证芯片生产良率的关键。半导体检测和量测设备 是半导体制造过程中对芯片性能与缺陷的进行测试的关键设备。检测指在晶圆表面上或 电路结构中,检测其是否出现异质情况,如颗粒污染、表面划伤、开短路等对芯片工艺 性能具有不良影响的特征性结构缺陷;量测指对被观测的晶圆电路上的结构尺寸和材料 特性做出的量化描述,如薄膜厚度、关键尺寸、刻蚀深度、表面形貌等物理性参数的量 测。随着半导体制程越来越先进、工艺环节不断增加,检测设备与量测设备将发挥着越 来越重要的作用。

光学检测为半导体检测/量测设备的主流技术,优势显著。从技术路线原理上看,检测和 量测包括光学检测技术、电子束检测技术和 X 光量测技术,主要性能指标涉及灵敏度、 量等。与电子束检测技术相比,光学检测技术检测速度更具有优势。光学技术的检 测速度可以较电子束检测技术快 1,000 倍以上。因此,电子束检测技术的相对低速度导 致其应用场景主要在对量要求较低的环节。与 X 光量测技术相比,光学检测技术的 适用范围更广,而 X 光量测技术主要应用于特定金属成分测量和超薄膜测量等特定的领 域,适用场景相对较窄。

半导体检测/量测设备种类繁多,核心设备占比高。根据 VLSI Research 的统计,2020 年 半导体检测和量测设备市场中,检测设备占比为 62.6%,包括无图形晶圆缺陷检测设备、 图形晶圆缺陷检测设备、掩膜检测设备等;量测设备占比为 33.5%,包括三维形貌量测 设备、薄膜膜厚量测设备(晶圆介质薄膜量测设备)、套刻精度量测设备、关键尺寸量测 设备、掩膜量测设备等。

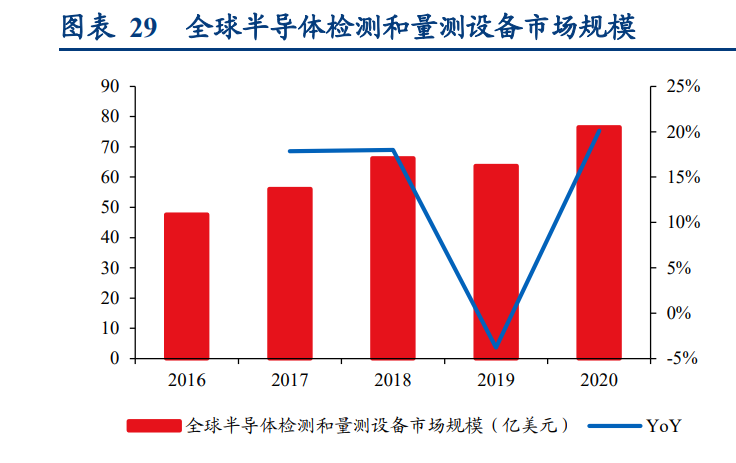

半导体检测设备市场空间广阔,中国大陆为最大市场。半导体行业景气复苏,晶圆厂扩 产带来检测设备需求的增加,同时随着芯片工艺的不断进步,检测工序的数量和重要性 将继续提升,在实现相同芯片制造产能的情况下,对检测设备的需求量也将相应增加, 给检测设备带来了巨大的新增市场需求。根据 VLSI Research 的统计,2016 年至 2020 年 全球半导体检测与量测设备市场规模从 47.6 亿美元增长至 76.5 亿美元,期间 CAGR 为12.6%。中国大陆作为世界最大的半导体检测设备市场,市场处于高速发展期,2020 年 市场规模高达 21.0 亿美元,占全球市场的 27.4%。

参考 SEMI、VLSI Research、QY Research 数据,经过测算,我们预计 2024 年中国大 陆检测/量测设备市场规模将达到 34.1 亿美元,根据中科飞测招股书对于细分设备占全球 总销售额比例,纳米图形晶圆缺陷检测设备、关键尺寸量测设备、电子束关键尺寸量测 设备、电子束缺陷检测设备、三维形貌量测设备、晶圆金属薄膜量测设备市场规模将分 别达到 8.42、3.48、2.76、1.94、0.31 和 0.17 亿美元。

科磊半导体龙头地位显著,美日厂商垄断全球市场。半导体检测和量测设备技术壁垒高, 海外厂商包括科磊半导体、应用材料、日立等占据了主要市场份额。根据 VLSI Research 的统计,2020 年科磊半导体在全球检测与量测设备市场份额占比为 50.8%,全球前五大 公司合计市场份额占比超过了 82.4%,市场集中度较高。中国半导体检测与量测设备市 场仍由国外企业占据主导地位,科磊半导体在中国市场的占比高达 54.8%,领先于所有 国内外检测和量测设备公司,同时受益于中国半导体设备市场的高速增长,根据 VLSIResearch 统计,科磊半导体在中国大陆市场近 5 年的销售额复合增长率超过 35.7%,显 著高于其在全球 13.2%的复合增长率。

半导体检测/量测设备国产化率低。我们从收入端和招标量两个维度测算国内半导体检测 /量测设备国产化程度。

1、收入端:中科飞测、上海睿励、上海精测作为国内主要的半导体检测/量测设备供应 商,2021 年销售收入合计约为 5.13 亿元,参考上文测算 2021 年市场规模为 32.56 亿美 元,按照 2021 年美元对人民币年平均汇率 6.45 计算,对应市场份额 2.44%。

2、招/中标量:我们以国内晶圆产线:积塔、华虹、华力微等作为统计样本,对其招标、 中标数据进行分析。2022 年 8 月-2023 年 4 月,统计样本中的晶圆产线合计招标半导体 检/量测设备 207 项;国产检/量测设备中标 62 项,对应中标率 22.79%,国外检/量测设备 中标 210 项,对应中标率 77.20%。

(三)技术及销售均领先,新签订单快速增长,覆盖制程向更先进拓展

精测电子产品线布局丰富,全面覆盖光学、电子束检测。目前公司是国内半导体检测设 备领域领军企业之一,已基本形成在半导体检测前道、后道全领域的布局。公司子公司 武汉精鸿主要聚焦自动测试设备(ATE)领域(主要产品是存储芯片测试设备),老化 (Burn-In)产品线在国内一线客户实现批量重复订单、CP(Chip Probe,晶片探测)/FT (Final Test,最终测试)产品线相关产品已取得相应订单并完成交付,目前批量订单正 在积极争取中。公司子公司上海精测主要聚焦半导体前道检测设备领域,设备应用于硅 片加工、晶圆制造、科研实验室、第三代半导体四大领域,目前布局包括膜厚量测系统、 光学关键尺寸量测系统、电子束缺陷检测系统、半导体硅片应力测量设备、明场光学缺 陷检测设备等。

公司检测设备核心技术领先,填补国内空白。公司在半导体领域致力于半导体前道量测 检测设备以及后道电测检测设备的研发及生产,在光学领域自主开发针对集成电路微细 结构及变化的 OCD 测量、基于人工智能深度学习的 OCD 人机交互简便易用三维半导 体结构建模软件等核心技术,在电子束领域自主开发了半导体制程工艺缺陷全自动检测、 晶圆缺陷自动识别与分类等核心技术,填补了国内空白。此外,公司在半导体光学、半 导体电子光学及泛半导体领域积极进行项目研发,在半导体单/双模块膜厚测量设备、 高 性能膜厚及 OCD 测量设备、半导体硅片应力测量设备、FIB-SEM 双束系统、全自动晶 圆缺陷复查设备、明场光学缺陷检测设备、DRAM RDBI 测试设备、CP/FT ATE 设备等 方面积累了大量经验,形成了较好技术沉淀。

2023 年新签订单快速增长,覆盖制程向更先进拓展。2021 年 12 月至 2022 年 11 月期间, 上海精测与同一客户签订多份销售合同,向客户出售多台半导体前道量测、检测设备等, 合同累计金额达到 3.38 亿元,标志着公司产品市场认可度持续增加,已逐步进入放量阶 段。2023 年公司新签订单进一步取得突破,截至 2023 年 8 月 29 日,公司半导体领域在 手订单金额为 13.65 亿元;较截止 2023 年 4 月 23 日在手订单 8.91 亿元相比,新签订单 增长情况优异。

多种产品取得批量订单,明场设备完成首台套交付。上海精测膜厚系列产品、OCD 设备、 电子束设备已取得国内多家客户的批量订单;半导体硅片应力测量设备也取得客户重复 订单;明场光学缺陷检测设备已完成首台套交付,且已取得更先进制程订单;有图形暗 场缺陷检测设备等其余储备的产品目前正处于研发、认证以及拓展的过程中。目前公司 核心产品已覆盖 2xnm 及以上制程,先进制程的膜厚产品、OCD 设备以及电子束缺陷复 查设备已取得头部客户订单。

三、面板检测设备:市场空间广阔,公司产品线多维拓宽

(一)面板行业:新型显示技术助力周期底部复苏

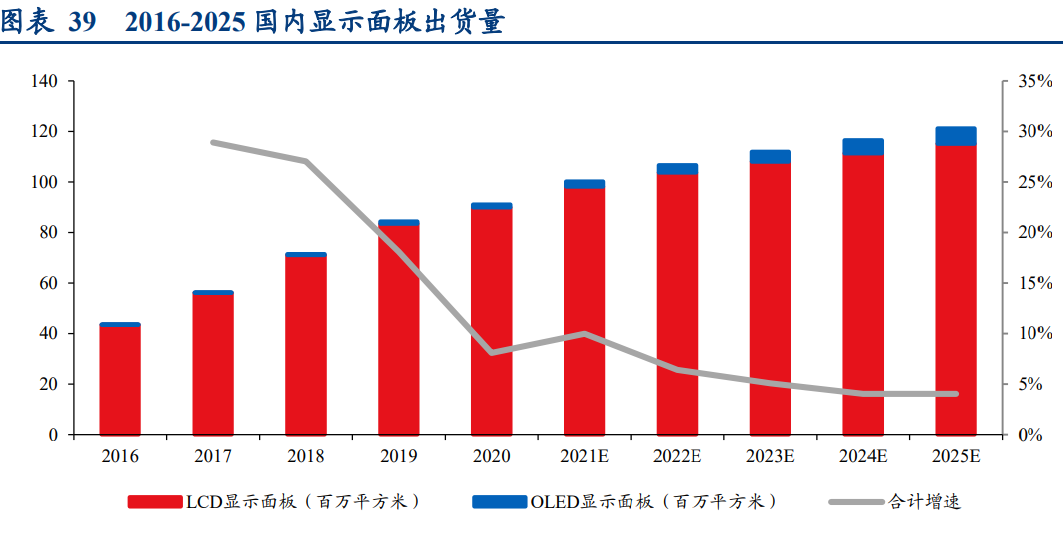

LCD 产能饱和,面板行业增速放缓。显示面板市场主要分为 LCD 和 OLED 面板市场。 LCD 面板占据主导地位,但已进入产业与技术的成熟期,产能增速趋缓,目前进入产线 升级改造阶段;OLED 因其独特的柔性特质,能满足曲面和折叠屏的需求,市场渗透率 快速提升。根据 Frost&Sullivan 数据,2020 年国内 LCD 面板出货量占比为 98.68%,预 计 2020-2025 年出货量年复合增长率为 5.07%;同期国内 OLED 面板出货量仅为 120 万 平方米,预计 2020-2025 年出货量年复合增长率为 38.43%,市场份额将由 1.32%进一步 提升至 5.03%。

面板行业正处于从 LCD 到 OLED 及 Mini-LED/Micro-LED/Micro-OLED 快速迭代发展 阶段。Mini/Micro-LED 作为新一代的核心显示技术,具备高显示效果、低功耗、高集成、 高技术寿命等优良特性,已成为全球显示产业厂商的共识和争相布局的重点领域。Mini LED 凭借较好的显示效果和相对可控的成本,在 3C 和商用市场的应用已进入量产初期。 根据 Yole 的统计数据,2023 年全球 Mini LED 需求量将达 8070 万片,2019-2023 年复合 增长率高达 90%;Micro LED 是普遍认可的未来显示技术,目前尚处于产业化初期,但 随着产业制程中巨量转移技术的逐渐突破,市场规模和应用领域将快速扩大。根据 Yole 预测,全球 Micro LED 需求量将从 2019 年的 610 万片提升至 2025 年的达 32.9 亿片,期 间 CAGR 达 94.41%。

海内外厂商持续加大新型显示技术的产业化投资。根据高工 LED 不完全统计,2022 年 Mini/Micro LED 领域新增投资超过 700 亿元,涉及三安光电、华灿光电、瑞丰光电、国 星光电、澳洋顺昌、晶元光电等 LED 芯片、封装巨头,以及华星光电和京东方等显示面 板厂商。随着新型显示技术产业化的快速推进,叠加生产工艺较 LCD 更为复杂,良率提 升难度更高,将带动新型显示器件检测行业的快速发展。

面板设备资本开支下滑,OLED 占比持续提升。显示市场的需求疲软导致大多数面板厂 商推迟了新的产能投资,从而使得面板设备市场空间的扩张面临挑战。根据 DSCC 的数 据,2022 年全球显示面板设备支出将下降至 120 亿美元,其中 OLED 增长 21%至 59 亿 美元,LCD 下降 26%至 61 亿美元;预计到 2023 年,全球显示面板设备支出仅有 44 亿美元,同比下降了 63%。从设备结构来看,全球 LCD 面板设备的支出逐年减少,OLED 资本支出远远超过 LCD 资本支出。随着 OLED 逐渐取代 LCD 带来更多的产能需求,预 计 2024 年的全球面板设备资本支出将增长 90%,达到 83 亿美元,其中 OLED 资本支出 增长 127%,LCD 资本支出增长 47%。

(二)面板检测设备:需求带动行业发展,海外厂商主导Array 制程市场

面板检测是面板生产各制程中的必备环节,面板检测设备可对 LCD 和 OLED 面板的生 产过程中各种关键功能进行验证、检验、筛选和补偿修复,尤其是自动化检测设备具有 精度高、速度快、无接触的优点,克服了人工检测的弊端,可有效降低平板显示厂商的 生产成本。其发展主要受下游显示面板产业新增产线投资和已有产线升级改造需求驱动, 与显示面板产业的发展具有较强的联动性。

检测贯穿面板制造的 Array、Cell 和 Module 三大制程。显示面板生产包含前段阵列工序 (Array),中段成盒工序(Cell)以及后段模组组装工序(Module)。Array 制程主要是对 玻璃基板的生产加工,该段制程的检测主要是利用光学、电学原理对玻璃基板或偏光片 进行各种检测,检测系统主要包括 Array 测试机、CF 测试机、PS 检测系统、CF 阶差系 统、Total Pitch 检测系统、AOI 光学检测系统等。Cell 制程主要是在 Array 制程完成的玻 璃基板的基础上生成液晶面板,该段制程的检测主要是利用电学原理对面板进行各种检 测,如亮点检测系统、配向检测系统。Module 制程主要是对面板加装驱动芯片、信号基板、背光源和防护罩等组件,该段制程的检测主要是利用电讯技术对面板或模组进行点 灯检测、老化检测。

中国大陆面板检测设备市场空间广阔。受益于新型面板技术的快速发展和面板厂商投产 规划的复苏,中国大陆面板检测设备行业迎来了高速成长的机会。根据 CINNO Research 统计数据,2021 年中国大陆面板检测设备市场规模为 59 亿元,伴随着 2022 年起 TFT-LCD 及 AMOLED 多座工厂进入建设期,新的建厂和扩产将带动中国大陆面板检测设备市场 快速增长,市场规模在 2024 年将有望达到 92 亿元,期间 CAGR 为 15.96%。

参考 DSCC 的数据,经过测算,我们中国市场面板检测设备市场规模将从 2023 年的 27.9 亿元增长至 2025 年的 83.8 亿元,期间 CAGR 为 73.62%。

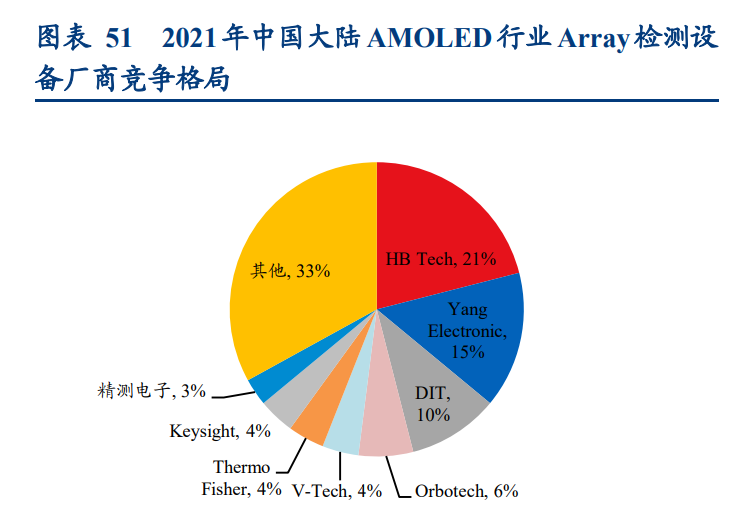

Cell/Module 制程国内厂商主导,Array 制程亟需国产替代。在显示面板的 Array、Cell 和 Module 三大制程中,Array 制程的检测设备市场仍然由国外厂商占据主要份额,根据 CINNO Research 统计数据,2021 年中国大陆 AMOLED 行业 Array 制程检测设备厂商市 占率前三位分别为 HB Tech、Yang Electronic 和 DIT,国产化率约为 8%。而在 Cell/Module 制程,中国大陆检测设备商华兴源创、精测电子、精智达等企业竞争力逐渐增强,大部 分产品已实现国产化供货。根据 CINNO Research 数据,2021 年中国大陆 AMOLED 行业 Cell/Module 制程检测设备 CR4 均为国内厂商,总计市占率为 78%。

(三)积极完善产品矩阵,持续加大新型显示领域布局,抓住成长机遇

精测横纵向拓展产品矩阵,检测设备布局全面。公司在巩固 Cell/Module 制程市场竞争力 的同时,不断向前端的 Array 制程扩张,目前已成为行业内少数几家能够提供平板显示 三大制程检测系统的企业,具有领先的行业地位。公司产品已覆盖 LCD、OLED、 Mini/Micro LED 等各类平板显示器件检测系统,主要包括信号检测系统、OLED 调测系 统、AOI 光学检测系统和平板显示自动化设备。尤其在 Array 制程中,公司凭借高性价 比、地缘优势、服务质量及市场快速响应等优势取得快速发展,下游行业的认可度逐渐 提升,市场影响力不断增强,率先实现了 Array 制程的国产替代。

平板显示检测手握龙头客户,助力新产品顺利导入。公司自设立以来,一直致力于平板 显示检测设备的研发、生产和销售,凭借多年的技术积累和市场开拓,该领域的收入规 模连续多年位居行业前列,积累了丰富的行业客户资源和品牌知名度,客户已全面覆盖 LCD、OLED 主要厂商,如京东方、惠科股份、华星光电、天马微、Apple、维信诺、群 创光电、中国电子和明达等。手握优质客户资源是公司综合实力得到认可的体现, 也为公司后续新产品的下游导入提供更多机会。在 Mini/Micro LED 显示领域,公司正在 紧跟新型显示产业化展节奏,加大技术和产品开发力度,凭借领先的行业地位,具有进 一步开拓 Mini/Micro LED 领域客户的能力。

募集资金投资“高端显示用电子检测系统研发及产业化项目”,进一步完善产品结构。公 司在 2021 年募集 3.0 亿元用于“Micro LED 显示全制程检测设备的研发及产业化项目”, 聚焦 Mini/Micro LED 光学检测领域的基础上,2023 年 2 月公司拟募集 4.85 亿元用于“高 端显示用电子检测系统研发及产业化项目”,主要应用于中大尺寸 OLED 和 Mini/Micro LED 领域,聚焦电子检测领域,达产年收入 10.5 亿元。两次募投项目的实施将形成公司 在 Mini/Micro LED 检测设备领域的全方位产品布局,更好的适配下游厂商生产工艺。进 一步增强公司的核心竞争力,奠定行业领先优势,成为良率管理专家。

加强布局精密光学仪器、新型显示领域。2023 年上半年,公司加大了在精密光学仪器、 新型显示领域的投入力度,深耕智能和精密光学仪器领域,同时设立深圳精测,进一步 助力公司拓展显示领域 AR/VR 产业相关业务的发展。公司在智能和精密光学仪器领域, 目前主力产品色彩分析仪、成像式闪烁频率测仪、成像式亮度色度仪、AR/VR 测量仪等 核心产品打破国外垄断,陆续取得研发、产品突破,获得了客户重复批量订单;在新型 显示相关检测、调试设备产品持续发力,AR/VR/MR 等头显设备配套检测的布局全面、 深入且已取得突破性进展,奠定了在该领域检测设备提供商的领导地位;Micro-OLED 检 测领域与全球顶尖客户取得突破性研发进展,成为国内首屈一指进入 Micro-OLED cell 段检测方案提供商,在 Micro-OLED 模组检测端也与全球顶尖客户达成相关合作协议, 目前项目进展顺利;Micro-OLED、光学显示模组(Eyecup)等配套检测均已收获全球顶 尖客户批量订单,并完成部分交付。

四、新能源设备:应用领域广泛,深度合作核心客户,拓展国内外新客户

(一)锂电设备市场规模不断增长,终端产能持续扩张

锂电池生产流程分为前段、中段和后段三个环节。前段为极片制片环节,将原材料加工 成为极片,以涂布机为核心设备;中段为电芯装配环节,将极片加工成为未激活电芯, 以卷绕机(圆柱和方壳电池)或叠片机(方壳及软包电池)为核心设备;后段为电芯检 测和组装环节,目的在于激活电芯使之成为成品电池包,通过 PACK 集成系统最终进入 电池厂,以化成分容系统为核心设备。锂电池设备是指锂电池生产制造过程中所使用的 生产设备,其发展直接受下游锂电池厂商新增产线投资所驱动,与动力电池和储能电池 产业的发展具有较强的联动性。

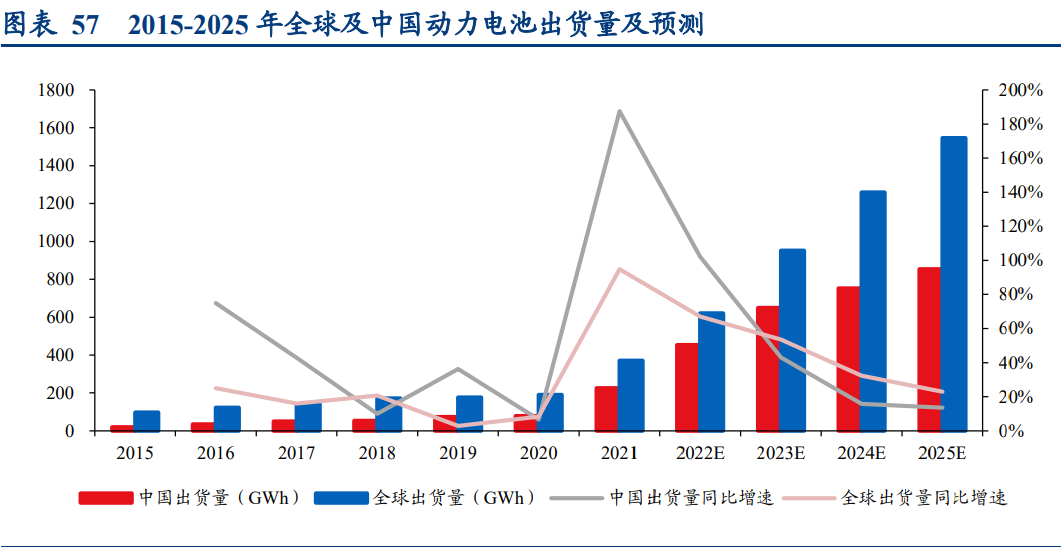

锂电池厂商加速扩产,动力电池、储能电池市场快速增长。受益于新能源汽车市场的快 速发展,动力电池市场持续快速增长。根据 GGII 数据统计,2022 年上半年国内动力电 池出货量同比增长超 150%,出货量超过 200GWh,预计到 2025 年中国动力电池市场出 货量将达到 850GWh,五年复合增速达到 60.42%。储能电池市场是近年来新兴的锂电池 终端市场,在产业政策、下游电网储能和通信储能需求的推动下,储能锂电池市场发展 迅速。根据 GGII 数据显示,2020 年中国储能电池市场出货量为 16.20GWh,同比增长 71%,预计到 2025 年中国储能电池出货量将达到 58GWh,2020-2025 年复合增长率达到 29.06%。

下游市场需求快速增加,锂电池设备市场前景广阔。受益于政策和市场需求推动,以动 力电池和储能电池为代表的锂电池厂商加速扩产,带动锂电池设备需求增加,行业进入 快速发展期。据 GGII 数据统计,2021 年中国锂电池设备市场规模为 588 亿元,同比增 长 104.9%,其中前段、中段、后段设备市场规模分别为 259 亿元、210 亿元以及 119 亿 元,占比分别为 44.05%、35.71%、20.24%。在新一波扩产潮带动下,预计到 2025 年我 国锂电池设备市场规模将增至 1200 亿元,其中锂电池前中后段市场规模将分别上升至 508 亿元、415 亿元以及 277 亿元。

(二)精测聚焦中后段设备环节,不断拓展国内外新客户

精测聚焦高价值量的中后段设备环节。在锂电池生产设备价值量中,中后段生产设备价 值量占比较高,合计约为 60%。其中,中段以叠片机为核心设备,后段则以化成分容系 统为核心设备,具有较高的价值量,也是整线化和智能化实施的关键节点。公司目前在 新能源领域主要布局中后段产品,主要为锂电池生产及检测设备,用于锂电池电芯装配 和检测环节等,包括锂电池化成分容系统、切叠一体机和 BMS 检测系统。

深度合作中创新航,受益其产能扩张。中创新航作为全球领先的动力电池厂商,2022 年 动力电池装机量国内第三、全球第七。截至 2021 年,中创新航达到 250GWh,并规划到 2025 年产能目标提升为 500GWh,2030 年预计产能达 1TWh。公司已与中创新航签署《战 略合作伙伴协议》,确定公司为其锂电设备的优选合作商,在锂电设备领域开展深度合作, 共同研发迭代产品,提升双方产业竞争力。同时,公司作为基石投资者参与认购中创新 航在联交所的首次公开发行股份,有望深度受益其产能的快速扩张。

积极开拓国内外新客户,在手订单充裕,募投项目加码新能源设备。公司通过募投精测 新能源智能装备生产项目(项目总投资 6.7 亿元,建设期 18 个月),提升公司锂电池中 后段设备的生产能力,助力公司顺应行业技术发展趋势,满足下游锂电池厂商不断扩大 的生产设备需求。2023 年上半年公司进一步加强与核心战略客户中创新航在锂电设备领 域的深度合作,共同研发迭代产品,提升双方产业竞争力。此外,公司正积极开拓与国 内外知名电池厂商的合作关系。截至 2023 年 8 月 29 日,公司新能源领域在手订单 5.13 亿元。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。

本文作者可以追加内容哦 !