本周,上证综指第53次跌破3000点,创出了去年11月以来的最低,沪深300股债性价比指标又一次重新回到了2016年以来95%分位数附近,全A指数量化大格局信号继续维持“秋天”格局(即中期有压力的格局),因放量和升波的异动程度还未使其进入“冬”的格局,这和我们每一天的交易感受是一致的,如果只是看指数的跌幅,今年全A指数只下跌了6%,中国移动和中国电信的YTD涨幅超过50%,农业银行和中国银行的YTD涨幅也超过30%,然而两市个股创新低的比例却比去年还要高,赚钱效应非常弱。

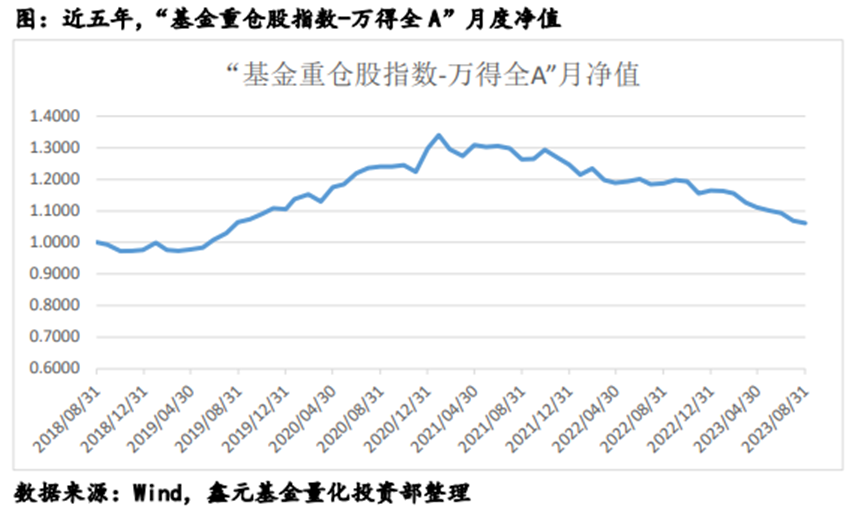

今年二季度以来,几乎没有超过三周的上涨行情,行情的持续性很差,这实际上正是缺乏增量资金的最好佐证。在之前的周报里,我们提到过,今年公募的募集处于了历史的“冰点”,这和存量基金“赚钱效应差”有很大的关系。实际上,从赚钱效应的角度看,2021.10 以后,有一个指标一直处于非常弱势的状态, 就是基金重仓股指数的表现,从2021.10至今的22 个月里,基金重仓股指数只有6个月跑赢了全A指数,期间最长只有连续两个月跑赢全A,发生在2022年5-6月,近一年来,只有2022.12一个月跑赢了全A,这和2019、2020年动辄连续7-8个月跑赢全A相比,可谓“天壤之别”。

对于当下的低迷,千言万语实际上就是三点,一个是外围宏观层面,即美债收益率短期上升斜率变陡,一个是国内宏观层面,即市场认为复苏的实质性还不够,还有一个就是国内微观层面,即市场依然没有看不到实质性增量的注入。

从国内宏观层面,本周一市场跌的一个原因就是9月数据仍然没有验证复苏,至少斜率远远不达预期,或许仅从社融总量来看,还实现了同比多增 ,9月的PM也时隔5个月首次进入扩张区间,周三公布的三季度 GDP 数据也是超市场预期,但整个社融结构更多反映的是两个字——“化债”,M1 和 M2 增速的剪刀差未见改善,超额储蓄还在上升,这意味着资金活化程度仍处于较低水平,居民能够即时消费,企业能够即时扩张的钱未见明显变化,于是这些细节也就被市场以下跌的方式price in,这就是为什么说从宏观层面说复苏的实质性还不够。 从微观层面,以北向为代表的存量不断流出,市场还未看到股票供给和资金供给会发生根本性的扭转。在8.27晚间出台大股东减持新规的时候,我们也曾经在周报里提到过这个政策是当晚四大利好中含金量最高的,因为它触及了减少股票潜在供给的实质。过去几年里,“IPO+再融资+大股东减持”三座大山,每年以1-2万亿的速度消耗着场外进来的资金,在经济处于复苏周期的时候,或是北向净流入边际递增的那几年,或是公募、私募募集景气的那几年,这还能顶得住, 一旦上述条件都不满足了,股票供给和资金供给之间的天平就会失去平衡,而站在当下,市场仍然没有看到天平恢复的迹象,而这个时候,需要更多上市公司拿出诚意,进行实质性的回购。

总的来说,当前的 3000 点如同一个涨跌快慢线,下穿后则涨跌容易显得更急,一方面逼出恐慌盘杀出,另一方面持币资金更多以超跌反弹的思维在操作, 而上穿后则涨跌又容易变缓,因为此时的资金又在以等待慢变量(上述三个层面) 的改善思维在操作。到了这个点位,一系列估值类指标就纷纷进入了两倍标准差的区域,过度的悲观反而容易陷入“空头陷阱”,回顾 2013-2014 年反复磨底的那两年,当时的上证综指曾创出了过两个低点,尤其是后一个低点,触底后反弹的速度一度很快,但此后却在 1950-2150 点的箱体内横盘反复震荡了 6 个月之 久,直到市场等到了流动性宽松信号的触发,现在更类似于这个阶段,3000 点以 下的交易需要动作上的“快”,而3000点以上则需要等待几个慢变量的恢复,需 要心态上的“慢”。

$鑫元中证1000指数增强发起式C(OTCFUND|017191)$

$鑫元中证1000指数增强发起式A(OTCFUND|017190)$

$鑫元国证2000指数增强C(OTCFUND|018580)$

风险提示:基金有风险,投资需谨慎。基金的过往业绩不预示其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。投资者购买基金前应认真阅读基金合同、招募说明书、基金产品资料概要等法律文件,了解所投资基金的风险收益特征,并根据自身风险承受能力选择适合自己的基金产品。

本文作者可以追加内容哦 !