一周市场回顾

外围环境承压,全球股市“共震”

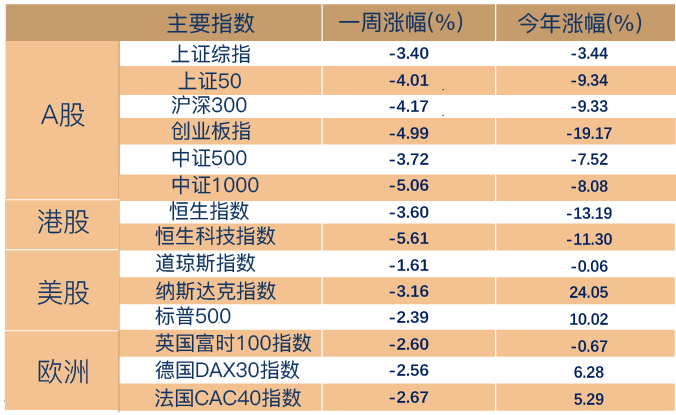

上周海外环境仍承压,全球地缘局势冲突加剧,美债利率继续走高,10年期美债收益率自2007年以来首次突破5%,全球风险资产承压。A股市场震荡收跌,上证指数时隔一年再次失守3000点,主要指数中,上证指数下跌3.40%,沪深300下跌4.17%,中证500下跌3.72%,创业板指下跌4.99%。

行业方面,上周申万31个一级行业悉数收跌,煤炭(-0.83%)、非银金融(1.18%)、纺织服饰(-1.42%)、石油石化(-1.64%)、公用事业(-2.24%)相对抗跌;通信(-7.36%)、医药生物(-6.88%)、计算机(-6.24%)、电子(-5.92%)、传媒(-5.87%)等表现靠后。

海外方面,美股三大指数悉数收跌,道琼斯工业指数下跌1.61%,标普500指数下跌2.39%,纳斯达克指数下跌3.16%,欧洲各主要股市亦整体下行,法国CAC40指数下跌2.67%,德国DAX指数下跌2.56%,英国富时100 指数下跌2.60%。

(数据来源:Wind,截至2023年10月20日。风险提示:我国股市运作时间较短,不能反映证券市场发展的所有阶段。)

一周热点回顾

三季度GDP数据超预期,经济企稳因素增多

2023年10月18日,国家统计局公布9月及三季度经济数据,确定三季度经济边际向好的基本格局。其中,三季度GDP增速为4.9%,整体好于市场预期。

工业生产恢复加快。前三季度,全国规模以上工业增加值同比增长4.0%,比上半年加快0.2个百分点。分三大门类看,采矿业增加值同比增长1.7%,制造业增长4.4%,电力、热力、燃气及水生产和供应业增长3.5%。装备制造业增加值增长6.0%,比全部规模以上工业快2.0个百分点。

固定资产投资规模继续扩大。前三季度,全国固定资产投资(不含农户)375035亿元,同比增长3.1%;扣除价格因素影响,同比增长6.0%。分领域看,基础设施投资同比增长6.2%,制造业投资增长6.2%,房地产开发投资下降9.1%,房地产依然持续拖累固定资产投资。

服务消费增长较快。前三季度,社会消费品零售总额342107亿元,同比增长6.8%。9月份,社会消费品零售总额同比增长5.5%,比上月加快0.9个百分点,增速连续2个月加快;环比增长0.02%。前三季度,服务零售额同比增长18.9%。相较于前期因去年同期低基数效应导致餐饮收入当月同比高速增长,近期增速虽有回落,但仍高于社会消费品零售总额同比增速。

总体来看,三季度经济增速显著强于预期,逐月改善的趋势相对确定,短期企稳因素逐步累积。不过,市场对于经济企稳后的弹性和持续性仍然存在分歧。同时,经济底部更依赖于外力政策的调整和支持。

十年期美债收益率再创新高,鲍威尔“放鸽”

北京时间10月20日凌晨,美联储主席鲍威尔在纽约经济俱乐部发表了重要讲话,他的一系列言论暗示,美联储可能在下次会议上再次按兵不动。但他同时表示,如果政策制定者看到经济增长强劲的进一步迹象,就有可能再次加息。

在通胀方面,鲍威尔在讲话中表示,美国抗击通胀的道路可能会“崎岖”且需要一些时间,同时可能需要一段时期低于趋势的经济增长,以及劳动力市场的进一步降温。

在货币政策方面,鲍威尔表示,不排除数据太好会进一步加息,但也强调在快速紧缩之后,目前效果仍有待见效。考虑到不确定性和风险,美联储将谨慎行事。同时,鲍威尔还指出,长端美债收益率上升在金融环境收紧方面起到了重要作用,债市收益率上升可能意味着无需更多加息。

在鲍威尔发表讲话后,美国国债收益率出现了变化,短期国债收益率下跌,因市场预期美联储不会进一步提高政策利率,而有“全球资产定价之锚”之称10年期美债收益率则持续回升,上逼5%关口,再创2007年来最高水平,全球风险资产持续承压,引全球投资者密切关注。

供给端大幅放量被认为是本轮美债利率飙升的一个重要原因。在最新讲话中鲍威尔也对飙涨的美债收益率做出了分析,详细说明了可能导致投资者抛售美债的几个因素,包括央行的量化紧缩计划。接下来可关注本周美国将发布的一系列经济数据,包括周四的GDP数据和周五的核心PCE物价指数。

一周资金追踪

成交活跃下降,外资加仓汽车

交易活跃度方面,上周A股市场日均成交额为7724.42亿元,较节前一周下降4.1%。

资金方面,节前北向资金(外资)净流出、南向资金净流入。具体来看,北向资金(外资)净流出240.46亿元,沪股通净流出133.10亿,深股通净流出107.36亿。南向赴港资金(内资)节前净流入39.24亿港元,其中沪市港股通净流入25亿港元,深市港股通净流入14.24亿港元。

行业方面,外资净流入的板块包括汽车、公用事业、美容护理、家用电器、房地产等,其中汽车的净流入为10.89亿,净流出的板块包括医药生物、食品饮料、电力设备、有色金属、非银金融等,其中医药生物的净流出为59.43亿。

(数据来源:wind,截至2023年10月20日,风险提示:我国股市运作时间较短,不能反映证券市场发展的所有阶段。)

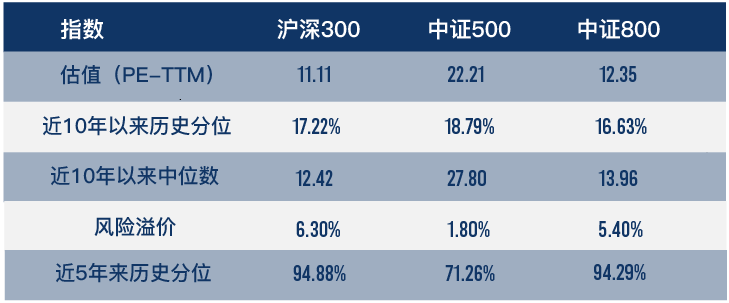

市场估值分位数

(数据来源:wind,截至2023年10月20日,风险提示:我国股市运作时间较短,不能反映证券市场发展的所有阶段。)

主要指数估值方面,截至10月20日,沪深300指数PE估值为11.11倍,处于近10年以来17.22%分位,中证800指数PE估值为12.35倍,处于近10年以来16.63%分位;风险溢价而言,沪深300指数风险溢价与中证800指数风险溢价近5年来历史分位数分别达到了94.88%、94.29%,均具备不错的长期配置价值。

$博道成长智航股票C(OTCFUND|013642)$

$博道中证500增强C(OTCFUND|006594)$

$博道沪深300指数增强C(OTCFUND|007045)$

风险提示:本文内容仅供参考,不构成任何投资建议及承诺,非基金宣传推介材料。股市有风险,入市须谨慎。我国股市运作时间较短,不能反映证券市场发展的所有阶段。

本文作者可以追加内容哦 !