01 市场观点

当前市场和国内经济处于寻底阶段,市场信心有待改善,底部区间保持耐心。三季度经济GDP数据超预期,但市场信心羸弱,促使政策预期回落,但往明年看,若要继续完成5%的GDP目标依然存在难度,我们认为今年年内的政策基调大概率延续7月底以来的积极态度,不必过分担忧政策退坡。此外,外围地缘政治虽加剧通胀风险,但只要摩擦在可控范围内,并未引发多国参与,短期能源价格的阶段性上行,亦不会改变美联储的政策节奏,年底随着最后一次加息操作的落地,外围市场流动性制约亦将出现改善,届时北上资金对A股的持续流出也有望出现好转,重回对近期国内经济改善的定价。

行业配置上,均衡配置应对较快轮动,四季度加大对低估值、低筹码的配置权重。一方面,当前科技成长板块中,电子、医药等处于产于趋势底部,后续有望改善,卫星互联网、智能驾驶、机器人等科技主题亦值得持续保持关注。另一方面,顺周期经历持续回调后已回到较低水位,对经济的悲观预期得到较充分的定价,反而后续可以逐渐变得乐观起来,尤其是跟政策相关的城中村(地产&地产链)、地方化债(基建)、资本市场改革(券商/银行)等方向,届时上游周期和消费板块亦会有阶段修复的机会。此外,对于今年宏观经济周期和产业周期没有方向上大变化的市场大环境,以高股息为代表的稳健型配置策略会有相对较好的表现,从分红能力上,A股高分红较强的行业来自纺服(家纺)、公用事业(电力、燃气)、煤炭、钢铁、传媒(出版)。从分红意愿上,新一轮国企改革实施将有助于持续提升国资央企分红率,运营商及石油石化行业的相关央企等更为受益。

02 市场回溯

A股:此前市场期待的特别国债发行被阶段性证伪,加之本周披露的三季度GDP数据超预期,政策预期反而有所降温,与此同时,美国9月零售数据超预期、10年期美债收益率触及5%,中美经济预期再度分化,此外,美国对华芯片制裁升级及巴以冲突持续对风险偏好也有所压制,北上流出扩大,本周沪指再度下破3000点,主要宽基指数全面下跌,其中国证2000、创业板指、沪深300、上证指数涨跌幅分别为-5.31%、-4.99%、-4.17%、-3.40%。

风格方面,金融>周期>消费>成长;具体来看,低估值的金融板块呈现较强防御属性,整体跌幅较小,非银金融、银行、房地产分别下跌1.18%、2.49%、4.22%;国内地产数据持续疲弱加之政策预期降温,拖累周期板块走弱,其中机械设备和基础化工领跌,分别下跌5.12%、3.86%,建筑材料、有色金属、环保、交通运输、钢铁均跌超3%,煤炭、石油石化分别微跌0.83%、1.64%;消费板块整体下跌,其中医药生物、食品饮料、社会服务领跌,分别下跌6.88%、5.44%、5.25%;成长板块大幅下挫,通信、计算机领跌,分别下跌7.35%、6.24%,而传媒、电子均跌超5%。

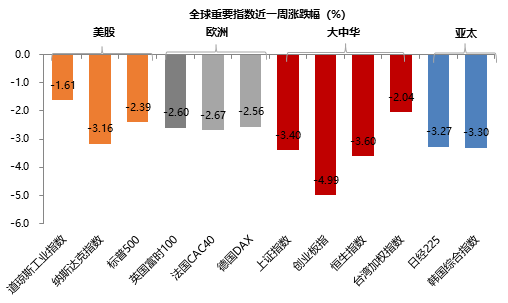

海外:巴以冲突不断加剧,加之美国重要经济数据9月零售销售环比显著好于预期,市场对12月加息预期一度升温,在中东地缘风险及高利率持续预期的压制下,本周美国三大指数集体下跌,其中道琼斯工业指数下跌1.61%,标普500下跌2.39%,纳斯达克指数下跌3.16%;中东局势紧张、欧美央行利率前景不确定等因素影响下,欧洲股市全面下跌,其中德国DAX下跌2.56%,英国富时100下跌2.60%,法国CAC40下跌2.67%,。亚太市场延续跌势,其中台湾加权指数下跌2.04%,日经225下跌3.27%,韩国综合指数下跌3.30%,上证指数下跌3.40%,恒生指数下跌3.60%,创业板下跌4.99%。

资金面

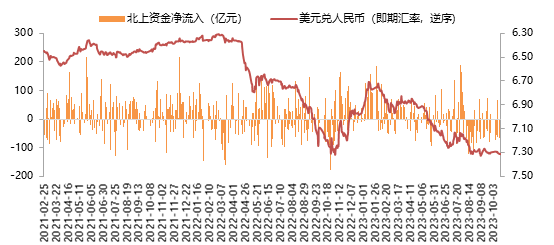

本周美元指数小幅下跌,人民币贬值压力有所增加。截止10月20日,美元指数收盘价106.1554,周跌幅0.49%;美元兑离岸人民币(USDCNH)收于7.3286,离岸人民币兑美元贬值0.21%。外资流出规模环比明显扩大,北向资金单周累计净流出240.46亿(前值净流出131.44亿)。

估值面

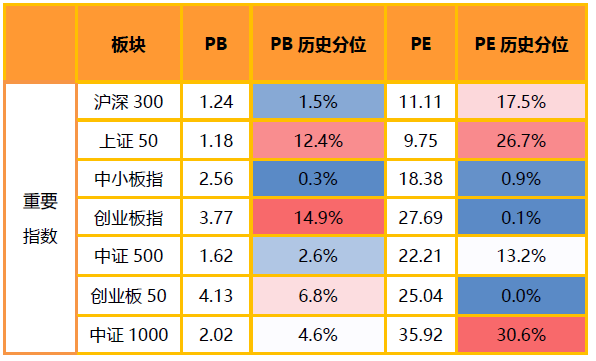

本周宽基指数估值集体下跌,其中大盘权重指数表现劣于中小盘指数。具体看,沪深300的估值下跌4.7%,上证50的估值分位下跌8.5%,中小板指的估值分位下跌0.6%,创业板指的估值分位下跌1.8%,中证500指数估值分位下跌3.4%,中证1000指数的估值分位下跌12.0%。横向比较看,当前多数宽基指数的估值分位水平仍处于30%以下的历史低位区间,部分指数的估值分位水平接近历史极低区间。

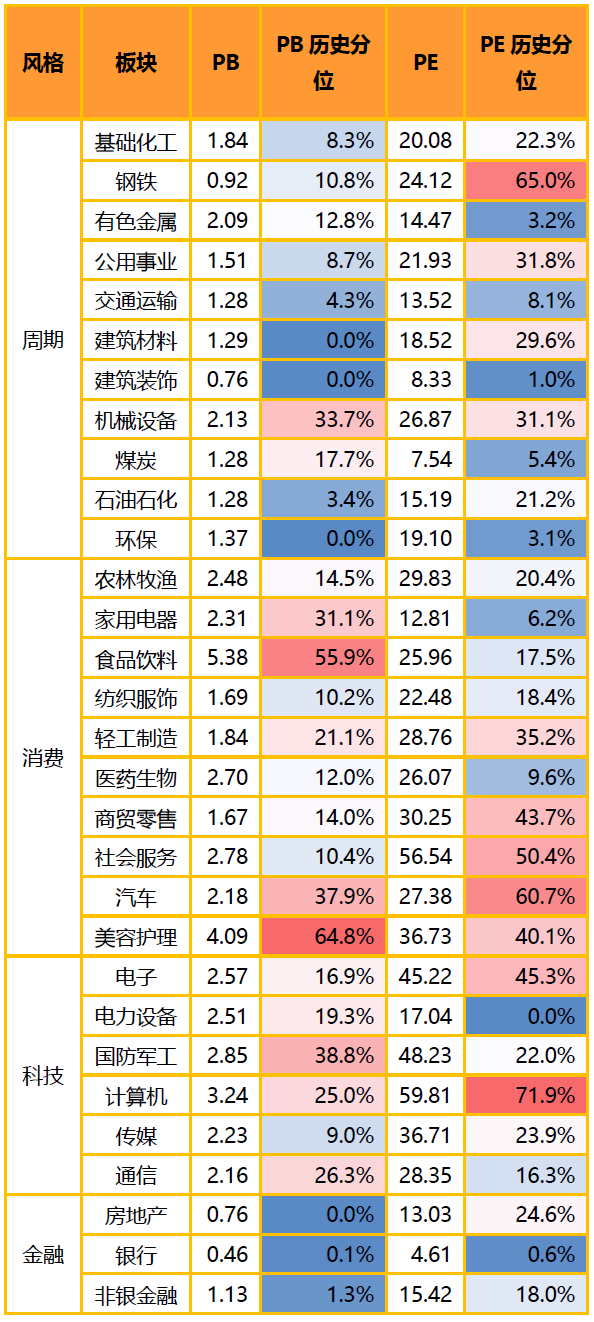

分板块来看,各板块估值水平集体下跌,其中消费和科技板块的估值分位下跌幅度相对较多。具体来看,周期板块估值分位集体下跌,煤炭、建筑装饰估值分位微跌0.3%、0.9%。其余板块估值分位均跌超1%,其中机械设备领跌6.4%;消费板块估值分位集体下跌,美容护理领跌,跌幅为6.4%,社会服务、食品饮料、医药生物跌幅超4%;科技板块估值分位集体下跌。电力设备微跌0.1%,国防军工下跌3.2%,其余板块估值分位均跌超6%,TMT板块和电子领跌;金融板块估值分位跌幅较小,非银金融、银行、房地产板块估值分位分别下跌1.3%、2.3%、2.6%。

注:1)单元格越红,代表同期数值排名越高,反之越低;2)历史分位取自2005年以来的历史数据,表现当下估值所处历史的位置,数值越高,所处历史估值越高。

情绪面

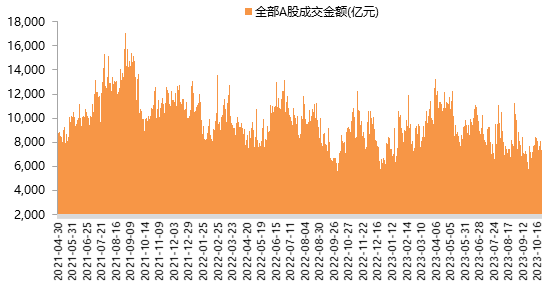

本周A股交投活跃度与节前一周相比有所回落,A股日均成交额上升至0.77万亿的水平(前值0.78万亿)。上证综指换手率有所上升,沪深300换手率不变,创业板指换手率均有所回落,其中上证综指换手率59%、沪深300换手率32%,创业板指换手率117%。

03 要闻点评

(1)海外方面,美国9月零售销售环比升0.7%,预期升0.3%,前值自升0.6%修正至升0.8%;核心零售销售(剔除汽车销售)环比升0.6%,预期升0.2%,前值自升0.6%修正至升0.9%。美国9月工业产出环比升0.3%,预期持平,前值自升0.4%修正至持平;制造业产出(剔除采矿业和公用事业)环比升0.4%,预期升0.1%,前值自升0.1%修正至降0.1%。

作为重磅经济数据,美国9月零售销售环比增速意外远超预期,延续了近期一系列经济数据的强劲表现,显示虽然通胀高企,但消费仍具韧性,为美联储后续决策提供了空间。分项来看,杂货店销售环比增长最为强劲,达3%,电商、汽车经销商、加油站、餐饮销售增速约1%,主要拖累为服装配饰、电子产品和电器;工业生产增长亦强劲,主因公用事业产出激增和采矿业(包括石油、天然气)产出回升推动;汽车组装量未受罢工事件过多影响,家电和家具产量表现亦不俗,带动制造业产出强劲。

此外,美国9月新屋开工总数年化135.8万户,预期138万户,前值修正至126.9万户;营建许可总数147.3万户,预期145万户,前值修正至154.1万户;美国上周MBA30年期固定抵押贷款利率升至7.7%;MBA抵押贷款申请活动指数166.9,为1995年5月来最低。美国9月新屋开工年化总数环比增7.0%,虽略低于预期,但较上月的跌12.5%实现反转;营建许可总数则是高于预期,是未来房地产建造活动景气度的先行指标。房地产数据总体表现尚可,结合昨日公布的美国重磅零售销售数据表现强劲,市场对于美联储维持更久高利率的预期升温。

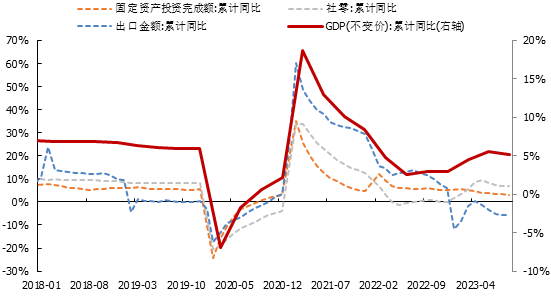

(2)国内方面,国家统计局公布数据显示:9月规模以上工业增加值同比4.5%,预期4.6%,前值4.5%;9月社会消费品零售总额同比5.5%,预期4.9%,前值4.6%;1-9月固定资产投资累计同比增3.1%,预期增3.1%,前值增3.2%;房地产开发投资累计同比降9.1%,预期降8.5%,前值降8.8%,9月70个大中城市商品住宅交易量环比增2.8%,连续5个月下降后转正;第三季度GDP同比4.9%,前三季度累计同比5.2%;第三季度工业产能利用率为75.6%,与上年同期持平,环比上升1.1个百分点;9月全国城镇调查失业率5.0%,前值5.2%,连续2个月下降。

从9月单月表现来看,进行基数调整后,房地产开发投资单月同比降11.3%,前值降11.0%,降幅基本持稳;商品房销售面积同比降10.1%,前值降12.2%,降幅连续3个月收窄;房地产开发资金来源同比降18.0%,前值降25.4%,改善明显。GDP增速方面,第三季度表现优于预期,累计同比为5.2%,主因价格回暖、库存周期底部提振了工业生产及投资,汽车产业链整体表现较好,外需进入商品去库尾声和假期需求叠加、出口结束失速下滑,消费在收入增速制约下稳步修复,此外也有季末及“两节”冲高因素,而第四季度GDP只要增长4.4%以上,就可以保障完成全年5%左右的目标。根据第三季度经济运行实况,结合季节性规律和疫后经济修复轨迹,以及出口筑底后第四季度内外需有望同步改善的预期,2023年GDP年增速大概率落在5%以上。

$金鹰稳健成长混合(OTCFUND|210004)$

$金鹰产业整合混合A(OTCFUND|001366)$

$金鹰主题优势混合(OTCFUND|210005)$

风险提示:本资料所引用的观点、分析及预测仅为个人观点,是其在目前特定市场情况下并基于一定的假设条件下的分析和判断,并不意味着适合今后所有的市场状况,不构成对阅读者的投资建议。基金过往业绩不代表未来表现,基金管理人管理的其他基金的过往投资业绩不预示本基金的未来表现。市场有风险,投资需谨慎。本资料不构成本公司任何业务的宣传推介材料、投资建议或保证,不作为任何法律文件。本公司或本公司相关机构、雇员或代理人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。

本文作者可以追加内容哦 !