据简乐尚博168report调研数据显示:2017-2019年,中国OLED产能不时提升,2018年到达最快增长率148.3%,2020年我国OLED产能到达7.5平方千米。数据显现,2019年我国OLED市场范围达327亿美圆。2021年我国OLED市场范围将达397亿美圆。2021年全球柔性OLED行业价值为41亿美圆。按类型划分,AMOLED细分市场在2021年占全球柔性OLED市场近三分之二的最大份额,估计将在预测期内占领主导位置。

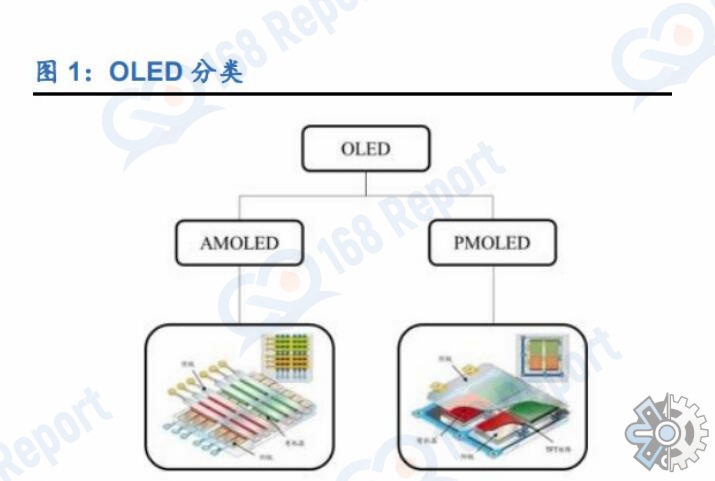

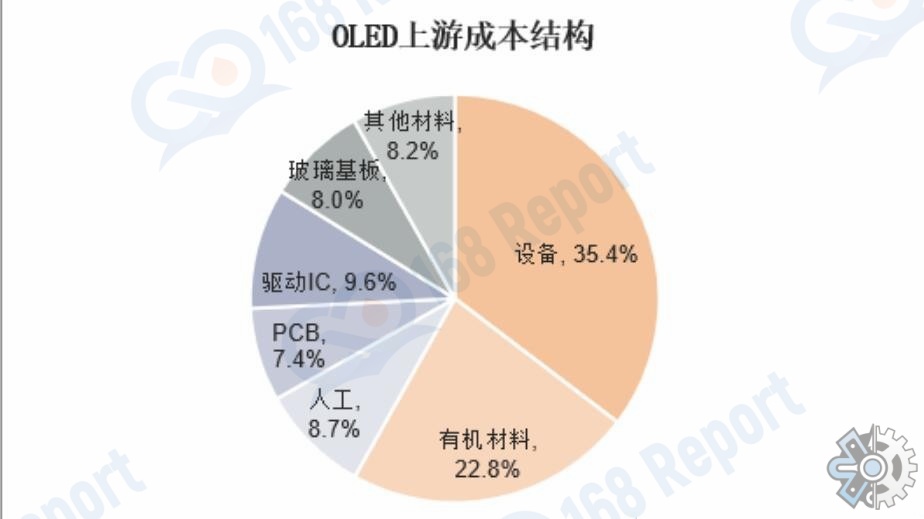

OLED 也称为“有机发光二极管”,平板显现技术之一,具有自发光的特性,因而 其具有一种专属的原资料,即有机发光资料。有机发光资料是 OLED 面板的关键核 心资料,直接决议了面板的发光特性,在本钱中占比 23%,同时也是技术壁垒最高的范畴之一。OLED 产业链中,上游主要包括设备制造、资料和元器件制造, 中游主要是模组组装、面板制造,而下游则触及手机、 电视、 VR、穿戴设备等多个终端范畴。

截止目前,中国大陆共具有 OLED 产线 15 条,其中 G6 产线有 10 条,设计产能共计约 47.4 万片/月;韩国OLED 产线共计 12 条,设计产能共计约 72.7 万片/月,能够看出,国内厂商在 OLED 产能方面曾经接近韩国,并在下游各细分应用市场同韩国厂商展开剧烈竞争,OLED 面板赛道中韩双龙头竞争的格局根本构成。oled资料面板供给商主要集中在韩国及日本,国内oled资料产业乃至终端应用产业仍然遭到国外供给商的掣肘。oled资料曾经有了许多国产品牌正在停止消费规划。近年来,为加快我国OLED产业开展,国度制定了一系列推进OLED技术研发及配套产业开展的支持政策,加速推进了OLED产业的范围化投资及配套产业外乡化供给的进程。

据168报告网的《2023-2029全球及中国OLED材料行业研究及十四五规划分析报告》报告显示:

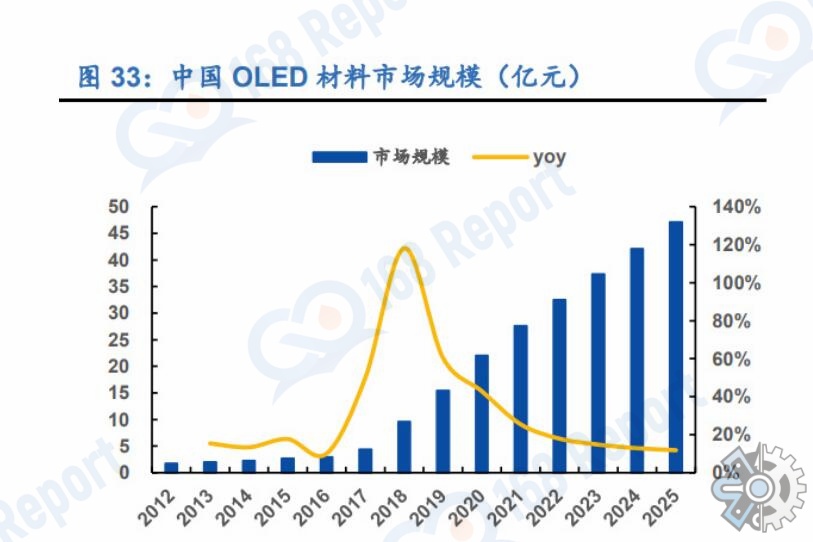

2022年全球OLED材料市场规模大约为564亿元(人民币),预计2029年将达到1447亿元,2023-2029期间年复合增长率(CAGR)为13.9%。未来几年,本行业具有很大不确定性,本文的2023-2029年的预测数据是基于过去几年的历史发展、行业专家观点、以及本文分析师观点,综合给出的预测。

全球及中国主要厂商包括:

Idemitsu Kosan

Universal Display Corporation

Merck

DuPont

DS Neolux

Sumitomo Chemical

LG Chem

Samsung SDI

Asahi Glass

Hodoa Chemical

R Corporation

JNC

Doosan

Toray Industries

Inox Advanced Materials

按照不同产品类型,包括如下几个类别:

被动矩阵OLED

主动矩阵OLED

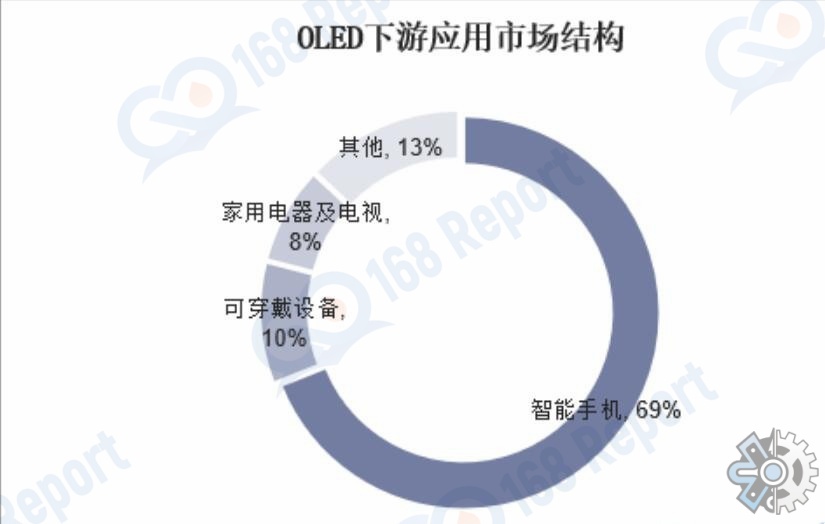

按照不同应用,主要包括如下几个方面:

电视

移动设备

其他

本报告研究“十三五”期间全球及中国市场OLED材料的供给和需求情况,以及“十四五”期间行业发展预测。重点分析全球主要地区OLED材料的产能、销量、收入和增长潜力,历史数据2018-2022年,预测数据2023-2029年。

168报告网是由北京简乐尚博科技有限公司开通并运营的一家专业化产业研究出版平台,主要致力于为企业所提供市场调研报告、行业数据研究、产业调研规划、产业布局、战略制定、细分产业研究等领域提供具有专业性的产业规划咨询与解决方案。

本文作者可以追加内容哦 !